W grudniowym raporcie, zespół Domu Maklerskiego mBanku zwraca uwagę na niespodziewanie pozytywne reakcje inwestorów na amerykańskie wybory czy włoskie referendum. Wydarzenia opisywane jako wyjątkowo ryzykowne, wywołały falę optymizmu. Czy jest to powód do niepokoju?

Zdaniem analityków, rynek zdaje się nie przejmować problemami, wierząc we wzrost gospodarczy w USA, kontynuację QE przez ECB oraz wsparcie krajowych banków przez przyszły włoski rząd. Przywołane dane AAII, wskazują na bardzo wysoki odsetek optymistów wśród amerykańskich inwestorów (niemal 50%). Tak wysokie odchylenie od średnich, wg autorów raportu, wskazuje na przegrzanie rynku w krótkim okresie.

Jak w świetle tych danych wygląda warszawska giełda?

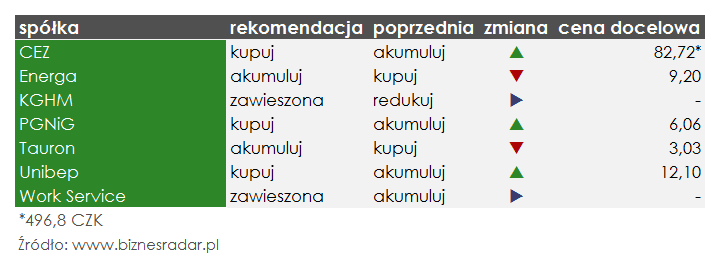

Wzrost cen ropy, spowodowany decyzją OPEC o redukcji wydobycia może okazać się kluczowym katalizatorem dla akcji PGN (PGNIG). Zdaniem analityków DM mBanku, z uwagi na ryzyko polityczne, notowania spółki zbyt długo nie dyskontowały takich pozytywnych informacji, jak wzrost cen gazu czy podwyżka taryfy hurtowej. Dlatego zalecają zakup akcji giganta, ustalając cenę docelową na poziomie 6,06 zł.

W grudniowym raporcie, do „kupuj” podniesiono także rekomendacje UNI (UNIBEP) oraz CEZ. W przypadku pierwszej ze spółek, zdaniem analityków, po listopadowych spadkach, teraz jest dobrym moment do zakupu akcji tej spółki budowlanej.

„Portfel zamówień na 2017 r. (1,2 mld PLN) w około 85% wypełnia nasze prognozy przychodów i utwierdza nas w przekonaniu, że Unibep jest w stanie wyraźnie poprawić wyniki finansowe w przyszłym roku. Niska eskpozycja na sektor publiczny przy jednoczesnej mocnej pozycji na sektor budownictwa mieszkaniowego w Polsce i Norwegii jest według nas zaletą.” – czytamy w raporcie

Natomiast akcje czeskiego koncernu, wg analityków, warto kupować mimo (albo przez) listopadowe przeceny. Spadki spowodowały m.in. niższe ceny na niemieckim rynku energii. Zespół DM mBanku zakłada jednak, że dzięki sprzyjającym cenom ropy i gazu, spółce uda się odwrócić negatywny trend na EBITDA w 2018 oraz wypłacać dywidendy rzędu 30 CZK na akcję bez dodatkowego obciążania bilansu.

Obniżenie rekomendacji dotknęło z kolei akcje spółek energetycznych, ENG (ENERGA) i TPE (TAURONPE). Trudno mówić jednak o negatywnym nastawianiu analityków DM mBanku, którzy w dalszym ciągu zalecają akumulację akcji obu z nich.

„Sentyment do sektora w Europie uległ osłabieniu z uwagi na mocną korektę cen węgla i powrót notowań uprawnień emisyjnych w okolice tegorocznych minimów. Naszym zdaniem rynek surowcowy powinien jednak w kolejnych miesiącach nadal sprzyjać wytwórcom zintegrowanym pionowo (oczekujemy kontynuacji zwyżek cen ropy i gazu). (…) Wśród polskich koncernów energetycznych faworyzujemy Energę i Tauron, choć po ostatnich wzrostach obniżamy rekomendacje z kupuj do akumuluj.” – wyjaśniono w raporcie

Z uwagi na konieczność aktualizacji prognoz finansowych, analitycy zawiesili także rekomendacje dla akcji spółek KGH (KGHM) oraz WSE (WORKSERV). W przypadku KGHM, cena miedzi wyrażona w PLN znajduje się obecnie na najwyższym poziomie od 2013, czego zespół DM mBanku nie zakładał w swoich prognozach. Natomiast Work Service, z uwagi na słabą realizację prognoz, prawdopodobnie czeka korekta w przeciwnym kierunku.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym mDomu Maklerskiego z 6 grudnia: