Chociaż kwiecień upłynął pod znakiem Świąt, a część inwestorów przygotowywała się już do majówki, warszawska giełda zanotowała bardzo udany okres. WIG urósł o niemal +6,5%, notując najlepszy po styczniu miesiąc w tym roku. Tempa nie zwolnili również maklerzy. Akcje których spółek rekomendowali kupować?

Wschodząca gwiazda

W kwietniu rekomendacją o najwyższej potencjalnej stopnie zwrotu była, podobnie jak przed dwoma miesiącami, wydana przez East Value Research dla BRA (BRASTER). Stanowi ona jednak aktualizację, uwzględniającą podwyższenie kapitału spółki oraz nowsze szczegóły dotyczące ekspansji na rynki zagraniczne. W rezultacie analitycy obniżyli cenę docelową akcji Braster z 36,8 zł do 35,2 zł, co jednak w dalszym ciągu daje blisko +110% potencjał do wzrostu.

Natomiast za prawdziwą gwiazdę spośród kwietniowych zaleceń maklerów, należy uznać JSW. Ta spółka węglowa otrzymała w ubiegłym miesiącu dwie bardzo pozytywne rekomendacje zalecające zakup jej akcji. Dom Maklerski BZ WBK wycenił je na 126 zł, a DM BOŚ na 111,5 zł. To odpowiednio 68% i 49% więcej niż są obecnie warte.

„Szacujemy, że JSW zrealizuje ceny węgla koksującego i koksu powyżej 200 USD/t w I kw. 2017 r., co przyniesie spółce znakomite wyniki kwartalne (zysk EBITDA i gotówka). W długim terminie gotówkowe koszty wydobycia chińskiego węgla koksującego na poziomie 140 USD/t powinny stanowić wsparcie i zmienić JSW w tanią „żyłę złota”.” – czytamy w rekomendacji DM BZ WBK

Bardzo udanego kwartału w wykonaniu JSW oczekuje także DM BOŚ. Analitycy szacują, że EBITDA spółki w pierwszym kwartale 2017 r. wyniósł 1,2 mld zł, a zysk netto 0,9 mld zł. To o +70% i +208% więcej niż w analogicznym okresie ubiegłego roku.

Czy ta inwestycja faktycznie okaże się „żyłą złota”? Do tej pory w maju wartość akcji JSW spadła o -4%, jednak spółka zamknęła kwiecień na 25% „plusie”.

Potencjalni liderzy wzrostu

JSW nie była jednak jedyną spółką, która w kwietniu przypadła do gustu analitykom DM BOŚ. Równie wysoko wycenili również akcje VIN (VINDEXUS). Nowa cena docelowa to 13,3 zł. Jeśli przewidywania maklerów okażą się trafne, na tej inwestycji będzie można zarobić niemal +50%.

"Podtrzymujemy pozytywną ocenę spółki, biorąc pod uwagę ostrożne podejście zarządu do działalności, perspektywy zrównoważonego rozwoju oraz wysoką efektywność działania spółki. Uważamy, że - na tle znaczącego potencjału wzrostu kursu akcji spółki względem naszej 12-miesięcznej wyceny Vindexus może zaoferować dużą wartość w połączeniu z ostrożnym wzrostem" - czytamy w raporcie.

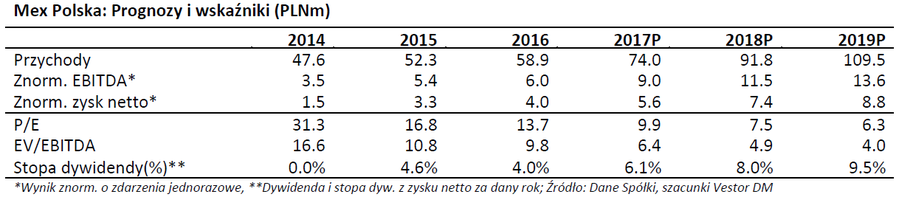

Natomiast zdaniem zespołu DM Vestor, warto zwrócić uwagę na spółkę MEX (MEXPOLSKA). W przygotowanym w ramach usługi Equity Research Partner raporcie, wycenili akcje właściciela Pijalni Wódki i Piwa na 12,1 zł, czyli o 55% więcej od ich aktualnej ceny rynkowej.

Zdaniem analityków spółka otworzy w bieżącym roku 9 nowych lokali, z czego 3 w ciągu najbliższych 3 miesięcy. Podobna dynamika otwarć ma zostać utrzymana w kolejnych latach. Rozwój sieci gastronomicznej ma przełożyć się na wzrost wyników spółki. Zgodnie z szacunkami EBITDA w 2017 r. ma wzrosnąć o 50% r/r, natomiast zysk netto o 39% r/r.

Atrakcyjną inwestycją mogą okazać się także akcje ZEP (ZEPAK). Sądzą tak analitycy DM BZ WBK, według których na akcjonariuszy tej spółki, czekają sowite dywidendy. ZE PAK nie uzyskał pozwolenia na nową kopalnię, a brak planowanych nakładów inwestycyjnych, stwarza zdaniem ekspertów dobre warunki dla wysokich przepływów pieniężnych. Ich zdaniem w latach 2017-2020 wyniosą one 1 miliard złotych, co daje niemal 20 zł na akcję. Szacują, że stopa dywidendy wyniesie w średnim terminie aż 14%.

Brak nowej kopalni nieznacznie obniżył jednak cenę docelową akcji ZE PAK. Aktualnie analitycy wyceniają je na 16,7 zł, co i tak daje im ponad 42% potencjał do wzrostu. W dalszym ciągu zalecają także ich zakup, podkreślając, że spółka „oferuje najwyższą pozytywną korelację ceny docelowej ze wszystkich polskich spółek energetycznych”.

Znak zapytania

Tak jak zespoły DM BOŚ i DM BZ WBK były w kwietniu zgodne co do atrakcyjności akcji JSW, tak poróżniła je przyszłość SNS (SYNTHOS). Pierwszy z nich zaleca ich kupno, wyceniając o 15% powyżej aktualnej ceny, natomiast drugi jest zdania, że rynek prawidłowo wycenia akcje tej spółki. Trzecią drogę zaproponowali natomiast analitycy DM PKO BP, radząc sprzedaż przewartościowanych akcji.

„Zmienność rynków butadienu to wyzwanie dla Synthosu i inwestorów. W 1H17 spółka powinna wygenerować rekordowo wysokie wyniki, co przełoży się na zysk EBITDA 2017P 1,27 mld (+92% r/r). Wzrost EBITDA napędzają wysokie ceny butadienu, będące skutkiem ograniczonej podaży (przestoje remontowe) i mocnych marż produktowych kauczuków syntetycznych (SBR). Jednakże, powracająca na rynek podaż butadienu wpływa na ceny spot, sugerując spadek cen kauczuków SBR i pogorszenie wyników w kolejnych kwartałach.” – wyjaśnia w rekomendacji DM PKO BP Tomasz Kasowicz

Analitycy DM BOŚ zgadzają się w kwestii słabszego otoczenia makroekonomicznego i spadku cen surowców, jednak w dalszym ciągu są pozytywnie nastawieni do akcji Synthosu. Ich zdaniem rekordowe wyniki za 2017 r. przełożą się na ponad 350 mln zł wolnych przepływów pieniężnych, dzięki którym spółka obniży poziom zadłużenia netto oraz powróci do wypłaty dywidendy. Nie zapominają też o planowanych projektach, takich jak m.in. restrukturyzacja Ineos Styrenics, które mają zwiększyć EBITDA w kolejnych latach.

Jeśli interesują Cię inne zalecenia maklerów, ich aktualną listę znajdziesz codziennie w zakładce REKOMENDACJE