Zdaniem analityków DM PKO BP okres negatywnych informacji z rynku akcji, a przynajmniej tych dotyczących Polski, mamy już za sobą. Kolejne trzy miesiące mają przynieść stopę zwrotu na rynku polskich akcji w granicach -2% do 2%. Eksperci wybrali również spółki, których akcje będą, ich zdaniem, rosły znacznie szybciej. Optymistyczne prognozy dotyczą głównie sektora małych i średnich spółek, jednak nie zabrakło również przedstawicieli giełdowych gigantów.

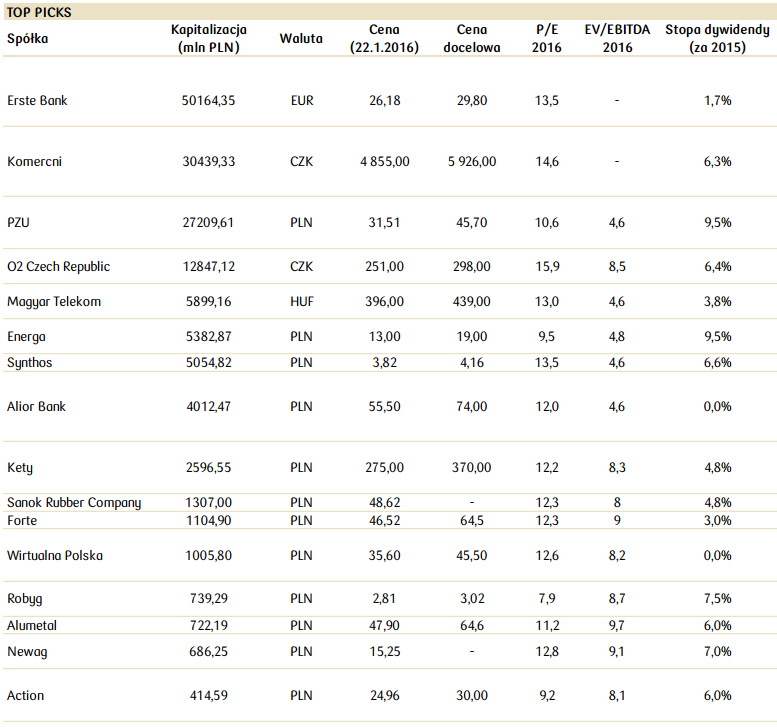

Do kolosów z pewnością należy grupa PZU. Mimo trudnej sytuacji na rynkach finansowych, analitycy oczekują dobrych wyników i znacznego wzrostu notowań grupy. Prognozowana cena docelowa to 45,7 zł czyli niemal 30% powyżej obecnej wyceny.

„Wysoka rentowność (ROE 20%+) oraz silna pozycja kapitałowa (Solvency 2 ratio ok. 300%) powinny pozwolić na utrzymanie atrakcyjnej polityki dywidendowej w nadchodzących latach. Opcja na konsolidacje sektora bankowego (kapitał oraz wsparcie rządowo-regulacyjne).” – czytamy w raporcie

Mimo spadku oczekiwanego zysku netto w 2015 do 2,5 mld zł (-16% r/r), prognozowana przez analityków PKO BP stopa dywidendy to aż 9,5%. To nie tylko najwięcej wśród wszystkich rekomendowanych spółek, ale i najwięcej w historii PZU.

Identyczną stopę dywidendy analitycy prognozują w przypadku innego giganta, Energi. Chociaż eksperci oczekują spadku zysków spółki zarówno w 2015 (-14% r/r), jak i 2016 (-33% r/r), nie świadczy to jednoznacznie źle o przyszłości grupy. Ustalona cena docelowa akcji jest o 27% wyższa niż obecna i wynosi 19 zł.

„Wyniki w segmencie wytwarzania słabsze r/r ze względu na remont w elektrowni Ostrołęka. Tak jak w poprzednich kwartałach oczekujemy odpisów aktywów wiatrowych. Spodziewamy się stabilnych wyników r/r w segmencie dystrybucji. Oczekujemy poprawy wyników w segmencie sprzedaży ze względu na niższe ceny zielonych certyfikatów.” – komentują analitycy PKO BP

W raporcie wyróżniono także znacznie mniejsze spółki, głównie z szeroko pojętego sektora przemysłowego. Segment ma korzystać na osłabieniu się złotówki (poprzez tańszy eksport, czyniąc produkty spółek bardziej atrakcyjnymi dla zagranicznego klienta) oraz stabilnych cenach surowców. Wśród przedsiębiorstw których notowania mają wzrosnąć o ponad 25% analitycy wymienili Forte, Kęty czy Alumetal. W ich przypadku również nie ma zabraknąć dywidendy. Prognozowane stopy to kolejno 3%, 4,8% i 6% w przypadku Alumetalu.

Chociaż zdaniem PKO BP Wirtualna Polska nie wypłaci dywidendy, to i tak warto być akcjonariuszem tej spółki. Prognozowany przez analityków zysk netto w 2015 ma wynieść 10 mln zł (+141% r/r). Natomiast w 2016 spółka ma wypracować aż ośmiokrotnie więcej zysku, czyli 80 mln zł.

„Szybko rosnące przychody reklamowe dzięki wykorzystaniu efektów synergii, dźwignia operacyjna i idąca za tym wysoka dynamika EBITDA. Niedawne akwizycje portali e-commerce powinny generować wartość dla akcjonariuszy.” – prognozują analitycy