Pod względem zysku w czwartym kwartale 2022 roku TOYA potrafiła przebić wynik z 2021 r. Czy oznacza to trwałe odwrócenie tendencji i powrót do systematycznego poprawiania rezultatów?

Grupa Toya to polski producent i dystrybutor elektronarzędzi oraz narzędzi ręcznych. Produkty Grupy są dostępne w ponad 100 krajach na świecie, a przedsiębiorstwo posiada kilka rozpoznawalnych marek własnych do których należą m. in. Yato, Vorel czy Sthor. Toya korzysta z czterech centrów dystrybucji, a w asortymencie firmy znajduje się ponad 13 tys. produktów. W skład Grupy Kapitałowej Toya, oprócz jednostki dominującej (TOYA PL) wchodzi spółka z Rumunii (TOYA RO) i dwie spółki z Chin (YATO SH i YATO JX). Grupa posiada zdywersyfikowaną sieć dostawców, a produkcja narzędzi odbywa się głównie w Chinach.

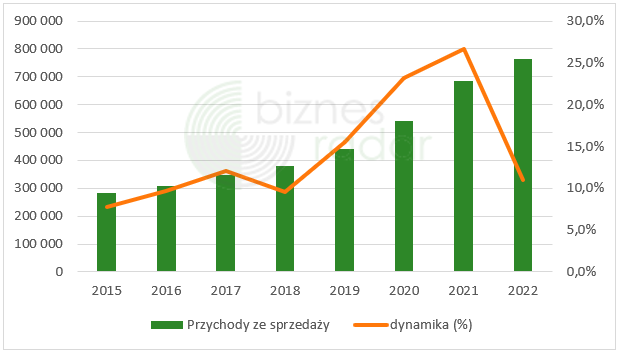

W 2022 r. Toya podtrzymała wieloletni trend rosnącej sprzedaży. Przychody ze sprzedaży w ubiegłym roku wyniosły 762,6 mln zł, wobec 686,7 mln zł w 2021 r. Dynamika wzrostu sprzedaży osiągnęła wartość +11,0% r/r i po mocnych wzrostach w ostatnich latach, znacznie wyhamowała. Średnioroczna stopa wzrostu CAGR w latach 2015-2022 wynosi 15%.

Biorąc pod uwagę poszczególne podmioty wchodzące w strukturę Grupy Kapitałowej, największy udział w sprzedaży w 2022 r. miała spółka TOYA PL (71%), której dynamika wzrostu w minionym roku wyniosła +9% r/r. Spółki chińskie odpowiadają z kolei za 17% całości przychodów, przy zeszłorocznym wzroście sprzedaży rzędu +16% r/r. Taki sam wzrost obrotu zanotowała spółka rumuńska. Udział TOYA RO odpowiada za pozostałe 12% przychodów. Najpopularniejszą marką Grupy jest YATO. W ubiegłym roku, odpowiadała ona za ¾ sprzedaży oraz pozytywnie się wyróżniała pod względem wartości wzrostu.

Toya wyróżnia cztery segmenty operacyjne: rynek hurtowy, eksport, sieci handlowe i sprzedaż detaliczna. Za największą część sprzedaży w 2022 r. odpowiadali odbiorcy hurtowi (dystrybutorzy, hurtownie, sklepy) głównie w Polsce, Rumunii i Chinach (48%), a sam segment urósł w ostatnim roku o 13% r/r. Sprzedaż zagraniczna stanowiła z kolei 35% przychodów, a jej wartość zwiększyła się o 10% r/r. Wzrost w tym segmencie to konsekwencja intensyfikacji działalności przede wszystkim na rynkach afrykańskich i azjatyckich. Idąc dalej, sprzedaż dla sieci handlowych (Polska, Rumunia) zmniejszyła się o 1% r/r i odpowiada za 10% całości. Ostatni z segmentów – sprzedaż detaliczna (głównie e-commerce w Polsce poprzez własny sklep internetowy) w 2022 r. wzrosła najmocniej (+24% r/r), ale jej udział wciąż pozostaje najmniejszy (7%).

Pod względem geograficznym, Toya prawie połowę sprzedaży generuje na rynku krajowym (49,3%), Rumunia w 2022 r. odpowiadała za 11,5% sprzedaży, a Chiny za 4,3%. Poza tym, przedsiębiorstwo w największym stopniu dystrybuuje swoje produkty na Ukrainie (4,8%), w krajach bałtyckich (2,9%) i na Węgrzech (2,8%).

W samym czwartym kwartale 2022 r. Toya wypracowała 214,8 mln zł przychodów ze sprzedaży, co oznacza wzrost o 22,9% r/r. Zwiększenie sprzedaży to po prostu efekt wzrostu organicznego, który jest wspierany przez inwestycje.

Wrocławskie przedsiębiorstwo w minionym roku osiągnęło zysk brutto ze sprzedaży na poziomie 242,7 mln zł, czyli około 5% więcej r/r. Niższa dynamika wzrostu tej pozycji od przychodów była spowodowana m. in. wyższymi kosztami nabycia towarów wynikającymi z poziomu USD/PLN. Koszty rosły szybciej niż przychody. Przełożyło się to na najniższą marżę brutto w ostatnich latach, która wyniosła w tym okresie 31,8% (-1,9 p.p. r/r). W podziale na segmenty, najmocniej przez ostatni rok ucierpiała rentowność sprzedaży na rynku hurtowym (31% vs 35% w 2021 r.) oraz sieci handlowych (30% vs 32% w 2021 r.). Rentowność w eksporcie pozostała na tym samym poziomie (31%), a w najbardziej marżowym segmencie - sprzedaży detalicznej wyniosła 46% (vs 47% w 2021 r.). W czwartym kwartale 2022 r. zysk brutto ze sprzedaży osiągnął wartość 62,9 mln zł (+7,8% r/r), przy marży 29,3% (-4,1 p.p. r/r).

Marże osiągane przez spółkę zależą w głównej mierze od kosztów wytworzenia towarów przez producentów, którzy są jednocześnie dostawcami Grupy. Te koszty są z kolei definiowane przez koszty surowców potrzebnych do produkcji. Oprócz tego, wpływ na marżowość mają też kursy walut, przede wszystkim USD/PLN i CNY/PLN. Grupa nie zabezpiecza się bezpośrednio (z wykorzystaniem instrumentów finansowych) przed ryzykiem zmian cen zakupu towarów w wyniku zmian kursu walut.

Analizując koszty w ujęciu rodzajowym, oprócz wartości sprzedanych towarów i materiałów, która w przypadku firm handlowych tradycyjnie ma zazwyczaj największe znaczenie w kosztach, istotny udział w ich wartości miały koszty świadczeń pracowniczych (10,6%) i usługi obce (6,4%). Pierwsza z tych pozycji w 2022 r. wzrosła do 71,1 mln zł (+10,7% r/r), a wpłynęła na to głównie presja płacowa i wzrost zatrudnienia. Toya na koniec 2022 r. zatrudniała 548 pracowników czyli o 41 więcej niż rok wcześniej. Koszty usług obcych w analizowanym roku wyniosła z kolei 43,1 mln zł (+20,0% r/r). Największe znaczenie na tą wartość mają koszty transportu, koszty dostępu do platform sprzedaży online czy koszty prawne, audyt i doradztwo. Najmocniej do wzrostu kosztów usług obcych dołożyły się, oprócz większych wydatków na powyższe pozycje, także koszty usług magazynowych (3,6 mln zł vs 0,2 mln zł w 2021 r.). W wyniku wyższego zatowarowania w 2022 r. spółka musiała ponosić wyższe koszty zewnętrznego magazynowania towarów. W ostatnim kwartale analizowanego roku, poziom zapasów wyraźnie spadł.

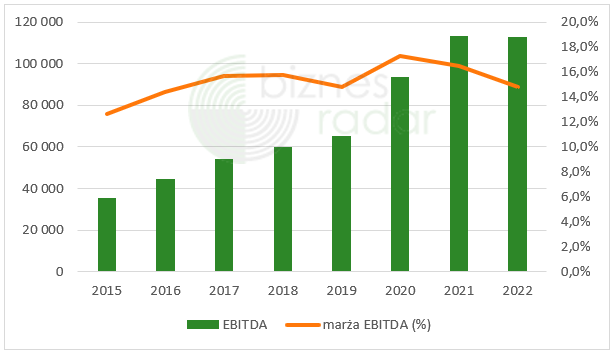

Toya pierwszy raz od wielu lat nie przebiła wyniku operacyjnego z poprzedniego roku. W 2022 r. zysk EBITDA osiągnął wartość 112,8 mln zł, co oznacza spadek o 0,4% r/r. Grupa mocno odczuła rosnące koszty sprzedaży, które wyniosły w omawianym okresie 108,9 mln zł (+17,5% r/r). Prawie połowa tej kwoty (43,5%) została zaliczona do kosztów świadczeń pracowniczych, a 10,9 mln zł zakwalifikowano do amortyzacji. W raporcie nie wytłumaczono czego dokładnie dotyczy pozostała kwota w tej pozycji. Można przypuszczać, że zawierają się w niej m. in. koszty transportu, w tym frachtu morskiego. Droga morska jest w głównej mierze wykorzystywana przez Grupę do transportu towarów od dostawców głównie z Chin.