Zdaniem zespołu Domu Maklerskiego mBanku ceny akcji notowanych na warszawskim parkiecie spółek mają być wspierane poprawiającymi się wynikami i rosnącą liczbą wezwań. Pozostają więc pozytywnie nastawieni do rynku akcji. Na koniec roku radzą też pozbyć się z portfela akcji niektórych banków i zainwestować w spółki energetyczne. Ale nie tylko.

W ostatnim w 2017 r. Przeglądzie Miesięcznym DM mBanku analitycy podnieśli rekomendacje dla czterech spółek. Dwie z nich dotyczyły spółek z branży energetycznej, czyli ENG (ENERGA) oraz PGE. Według ekspertów w dalszym ciągu warto akumulować również akcje CEZ.

„W naszej opinii wrażliwość Energii zarówno na potencjalny wzrost cen CO2 związany z reformą ETS jak i widoczną presję na clean dark spread na rynku polskim jest mocno ograniczony (…). Zmiany w ustawie o rynku mocy (…) paradoksalnie mogą z kolei być pozytywnym katalizatorem dla gdańskiej Spółki, gdyż istotnie utrudniają realizację projektu Ostrołęka C (…). Tymczasem aktualne wyniki finansowe zaskakują in plus (…), a perspektywa na 2018 również wygląda obiecująco z uwagi na zakładaną mocną poprawę w segmencie obrotu.” – wyjaśnia Kamil Kliszcz

Perspektywy na PGE nie są już aż tak optymistyczne z uwagi na wysoką emisyjność elektrowni spółki (wzrost cen CO2) i zmiany w ustawie o rynku mocy. Analitycy zwracają jednak uwagę, że obecna wycena jest zbyt niska, a przyszłoroczne wyniki mogą być dobrze odebrane przez rynek. Dodatkowym katalizatorem może okazać się również konferencja dotycząca przejętych aktywów EDF (i zaprezentowane tam plany).

Dobrą inwestycją może okazać się też zakup akcji CCC. Wprawdzie po udanym III kwartale, spółka pokazała słabe wyniki sprzedaży za październik, jednak mocny złoty powinien przełożyć się na spadek kosztów zakupu nowych kolekcji. Analitycy lekko obniżyli więc swoje prognozy, ale biorąc pod uwagę ostatnią korektę kursu i otwarcia nowych sklepów w 2018 r., ich zdaniem akcje CCC w dalszym ciągu mają przed sobą ponad 20% potencjał do wzrostu.

Natomiast w kwestii spółek, których zespół DM mBanku nie zaleca mieć w portfelu, znalazły się dwa banki, PKO (PKOBP) oraz ING (INGBSK). Rekomendacje dla obu z nich zostały obniżone z redukuj do sprzedaj. Dlaczego?

W przypadku pierwszego z banków, według analityków dobre wyniki za bieżący rok i potencjalna podwyżka stóp procentowych w 2019 zostały już dyskontowane w obecnej wycenie. W przeciwieństwie do rozwiązania kwestii kredytów walutowych, którego kurs, chociaż powinien, w żadnym stopniu nie uwzględnia. Ich zdaniem ewentualna ustawa może kosztować bank 1,4 mld zł w ciągu pierwszych trzech lat, co przełoży się na wyniki banku i zdolność do wypłaty dywidendy.

Natomiast ING BSK, mimo otrzymania identycznej rekomendacji, jest w zupełnie odmiennej sytuacji niż największy polski bank. Zaprezentowane wyniki za pierwsze 9 miesięcy 2017 r. były lekko poniżej prognoz, a analitycy nie widzą dodatkowych przesłanek do ich podwyższenia. Pozycja kapitałowa banku jest gorsza niż większości sektora w Polsce, a planowana podwyżka stóp procentowych wpłynie na poprawę wyników banku w bardzo ograniczony sposób.

Niższą rekomendację otrzymał także BZW (BZWBK), jednak w tym przypadku jest to efekt ostatnich wzrostów kursu akcji. Według ekspertów bank nie będzie w stanie spełnić wymogów kapitałowych KNF i wypłacić dywidendy za 2017 r., jednak może pochwalić się najwyższą rentownością (ROE > 10%) spośród polskich baków i jest przez rynek wyceniany prawidłowo.

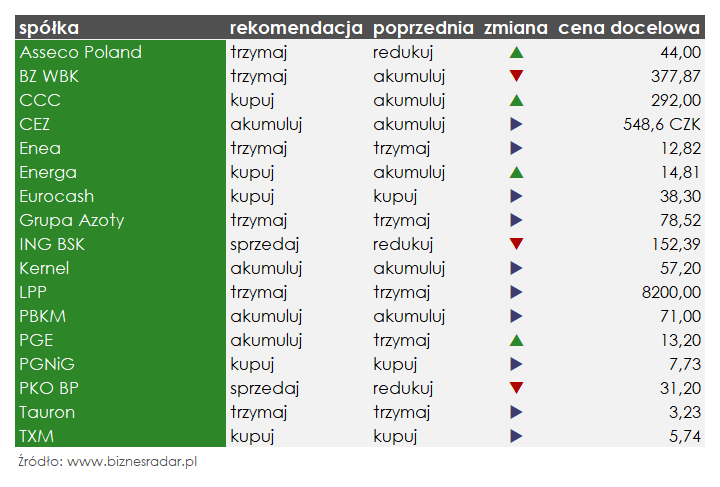

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 1 grudnia: