Nieśmiało zyskujące zwolenników w 2004 roku, na fali jednoczesnych spadków cen obligacji i wzrostów kursów akcji, mocno zyskały na popularności w 2005 roku, stając się największą grupą na polskim rynku. Mogłoby się wydawać, że fundusze stabilnego wzrostu lata swojej świetności mają za sobą. Okazuje się, że 10 lat później fundusze stabilnego wzrostu nadal mogą być atrakcyjną formą inwestowania.

Jakkolwiek trudno dziś mówić o olbrzymiej popularności funduszy stabilnego wzrostu to ani TFI, ani klienci nie wykreślili ich z inwestycyjnej mapy. Tylko w 2014 towarzystwa uruchomiły 4 nowe produkty realizujące politykę związaną z ograniczoną obecnością na polskim rynku akcji. A jeśli chodzi o inwestorów to na przestrzeni ostatniego roku saldo wpłat i umorzeń dotyczące tej grupy wyniosło 200 mln zł, a wartość zgromadzonych w nich aktywów oscylowała w granicach 11-12 mld zł.

Dobry wybór kluczem

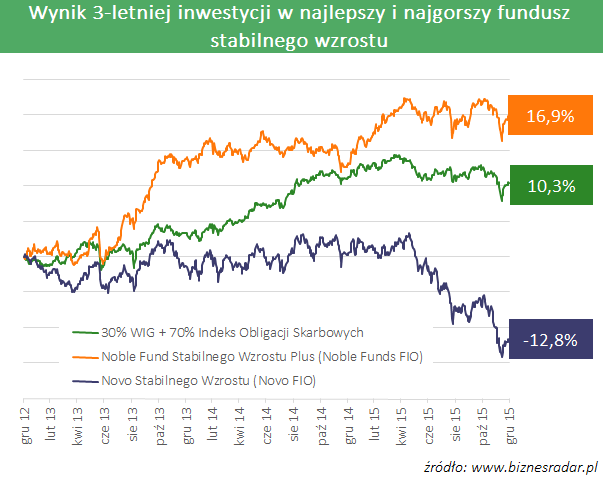

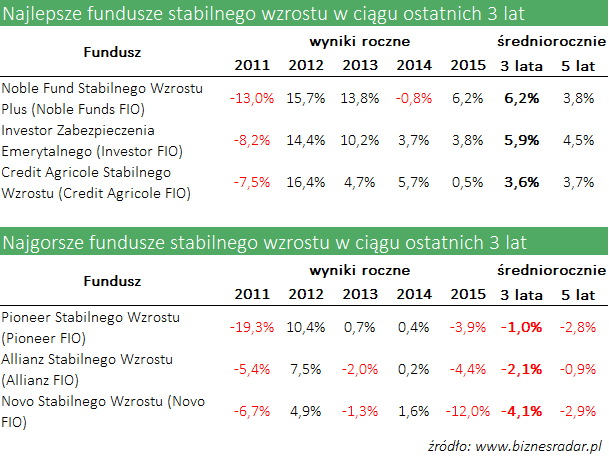

Ubiegłoroczne wyniki funduszy stabilnego wzrostu mogą nie napawać optymizmem, gdyż zanotowały one średnią stratę w wysokości -2,4%. Warto jednak pamiętać, że to grupa skupiająca dziś ponad 30 produktów i jak to często bywa w taki licznym gronie można znaleźć perełki.

Okazuje się, że sześciu zarządzających potrafiło się oprzeć ogólnej tendencji wypracowując w 2015 roku zyski. Na tle przeciętnych rezultatów w oczy rzucają się dwa fundusze: Noble Fund Stabilnego Wzrostu Plus oraz Investor Zabezpieczenia Emerytalnego. Oczywiście wyniki jednego roku o niczym nie świadczą, jednak w przypadku tych dwóch funduszy poprzednie okresy również należą do udanych. Dość powiedzieć, że wynik Noble Fund Stabilnego Wzrostu Plus z okresu ostatnich 3 lat to +6,2% rocznie, a Investor Zabezpieczenia Emerytalnego przyniósł swoim inwestorom +5,9% rocznie. W obu przypadkach dobre rezultaty mają swój fundament.

DNA sukcesu

Mimo różnych szyldów oba fundusze mają sporo wspólnego.

Dynamiczny wzrost aktywów z ubiegłego roku przesunął je do grona średniaków. To ważne, bo bardzo duże aktywa często utrudniają efektywność decyzji inwestycyjnych podejmowanych przez zarządzających. Aktywa na poziomie 250-300 mln nie rodzą takiego zagrożenia, dając spore pole do wzrostu bez zachwiania specyfiki.

Specyfika funduszu stabilnego wzrostu polega na tym, że większą część aktywów stanowią obligacje, ale o jego wynikach decyduje zachowanie części akcyjnej. Dlatego to osoby odpowiedzialne za ryzykowną część portfela mają decydujący wpływ na osiągane rezultaty. Oba fundusze mają wyrazistych liderów – to kolejny łączący je element.

Trzecim jest specyficzne podejście do zarządzania częścią akcyjną. W obu przypadkach mamy do czynienia z podejściem aktywnym, w którym struktura indeksu WIG stanowi jedynie poziom odniesienia. Zarządzający mają dużą swobodę zarówno w dobieraniu poszczególnych składników do portfela akcyjnego, jak i w ustalaniu ich wagi. Obaj jednak sięgają do innych części rynku.

Andrzej Domański z Noble Funds TFI szuka atrakcyjnych spółek w gronie giełdowych średniaków. Niższy niż u konkurentów udział największych podmiotów, narażonych na ryzyka niewynikające z charakteru ich biznesu, to drugi element sukcesu. Trzecim jest sięganie po instrumenty pozwalające zarabiać na innych rynkach niż polski. Uzupełnianie portfela inwestycjami zagranicznymi pozwala się zdystansować od ryzyk wynikających z lokalnej czy regionalnej specyfiki.

Ten ostatni element stanowi znak rozpoznawczy Macieja Chudzika, odpowiedzialnego za część akcyjną funduszu Investor Zabezpieczenia Emerytalnego. Na koniec grudnia 2015 instrumenty wyceniane w innych walutach niż złoty stanowiły 35% aktywów, z czego 2/3 dotyczyło portfela akcyjnego. Silna ekspozycja na aktywa zagraniczne, poza zmniejszeniem oddziaływania czynników lokalnych, pozwala również z większym spokojem podejść do płynności funduszu. I to zarówno w momencie gdy trzeba efektywnie lokować pozyskane złotówki, ale również w momencie konieczności sprzedaży akcji w celu wypłaty środków inwestorom.

Ryzyko nie znika

Warto pamiętać o tym, że mimo dobrego zachowania, oba fundusze niosą ze sobą kilka ryzyk. To naturalne, bo w inwestycjach każda korzyść jest niemal wprost pochodną podejmowanego ryzyka. Chodzi o to, by szukać takich produktów i zarządzających, którzy mylą się rzadziej niż inni. Bo przy podejmowanym ryzyku pomyłki również mogą być bardziej dotkliwe niż u konkurentów.

W przypadku obu funduszy nie da się wykluczyć strat w przyszłości, choć z uwagi na ograniczony udział akcji nie powinny one być nadmiernie dotkliwe. Dobrze było to widać w 2014 roku w przypadku Noble Fund Stabilnego Wzrostu Plus, którego jednostka w ciągu roku spadła o -0,8%. Złożyło się na to głównie słabsze zachowanie spółek małych i średnich spółek, które odgrywają dominującą rolę w portfelu. W obu przypadkach warto pamiętać o kluczowej roli zarządzających – ich ewentualne odejście może zmienić pozytywne nastawienie do funduszy.