Głównymi zagrożeniami pozostają bowiem wojna handlowa, a raczej jej kolejny etap, oraz umorzenia w krajowych funduszach inwestycyjnych. Natomiast kluczowym czynnikiem, który zdaniem analityków może fundamentalnie wspomóc GPW mają być PPK. To jednak pieśń przyszłości, a już teraz warto zwrócić uwagę na kilka spółek z warszawskiego parkietu.

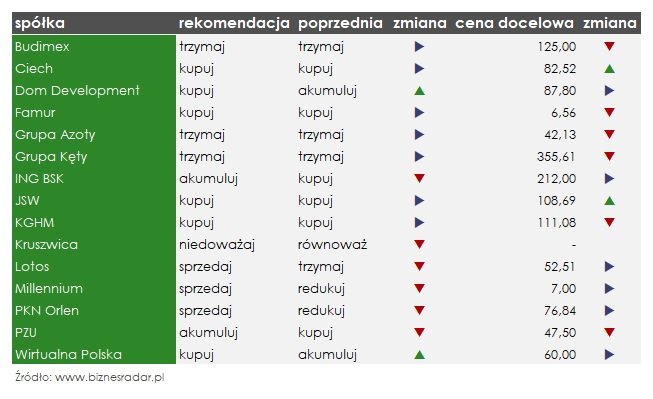

Zespół DM mBanku podtrzymuje swoje pozytywne nastawienie m.in. do sektora deweloperskiego. Mimo spadku przekazanych mieszkań w największych miastach w 2Q’18, eksperci zwracają uwagę na wzrost cen, a w konsekwencji i zysków deweloperów. Dodatkowo zgodnie z szacunkami, przyszłoroczne dywidendy 1AT (ATAL), ECH (ECHO), LCC (LCCORP) czy DOM (DOMDEV) mogą osiągnąć stopę nawet 12-13%.

Ostatnia z wymienionych spółek otrzymała również nową, wyższą rekomendację „kupuj” przy niezmienionej cenie docelowej (potencjał zmiany to +20,6%).

„(…) osiągnięta w 2Q’18 efektywność sprzedaży mieszkań w Dom Development znalazła się powyżej średniej dla spółek giełdowych. (…) Spodziewamy się, że bardziej urozmaicona oferta będzie miała przełożenie na wyższe statystyki sprzedaży już w 3Q’18. Jednocześnie dostrzegamy, że od dłuższego czasu priorytetem Spółki jest utrzymywanie atrakcyjnej rentowności. Powyższa polityka może być źródłem pozytywnego zaskoczenia na rentowności w kolejnych latach.” – wyjaśnia w raporcie Piotr Zybała

Drugą ze spółek, które otrzymały w sierpniowym raporcie wyższą rekomendację jest WPL (WIRTUALNA). Zdaniem analityków za inwestycją w akcje spółki przemawia atrakcyjna cena (spadek notowań w lipcu) oraz oczekiwane wysokie wyniki za 2Q’18. Zgodnie z przedstawionymi prognozami EBITDA ma wzrosnąć o ponad 15% r/r i wynieść niemal 40 mln zł. Również w dalszej części roku, Wirtualna Polska ma generować wysokie wyniki, wspierane dobrą kondycją na rynku reklamy internetowej. W całym 2018 r. zespół DM mBanku prognozuje EBITDA równe 160 mln zł oraz zysk netto w wysokości 76 mln zł.

Eksperci w dalszym ciągu utrzymują także zalecenia zakupu akcji takich spółek jak CIE (CIECH), FMF (FAMUR), JSW oraz KGH (KGHM). Szczególnie Ciech może zgodnie z ich przewidywaniami okazać się zyskowną inwestycją, a sama spółka jest ich zdaniem najbardziej atrakcyjną w sektorze. Nowa, podniesiona cena docelowa to 82,52 zł, czyli niemal +45% powyżej aktualnych notowań.

Ciech może okazać się beneficjentem wyłączenia szkodliwych mocy produkcji sody w Chinach oraz wysokiego popytu z Azji, który absorbuję turecką produkcję. Dodatkowo, zdaniem zespołu DM mBanku po zanotowaniu dołka w 2018 r. ceny sody mogą rosnąć w kolejnych latach.

„(…) Ciech w 2018 roku wyraźnie wyróżnia się na tle spółek chemicznych pod względem wielkości wypłacanej dywidendy (7,5 PLN/akcja) oraz wyceny na wskaźnikach P/E oraz EV/EBITDA. Aktualizujemy naszą wycenę o zapowiadane inwestycje soli warzonej w Niemczech oraz sody oczyszczonej w Niemczech. W wycenie uwzględniamy również przejęcie Proplan Plant.” – czytamy w uzasadnieniu

Również lista kluczowych negatywnych rekomendacji uległa kilku modyfikacjom. W dalszym ciągu widnieją tam takie spółki jak EAT (AMREST) i PKN (PKNORLEN), ale nie zabrakło również nowości. Analitycy obniżyli do „sprzedaj” swoją rekomendację dla m.in. LTS (LOTOS). Ich zdaniem odbicie na marżach rafineryjnych spółki jest jedynie chwilowe, kurs #USD/PLN niekorzystny, fuzja z Orlenem ryzykowna, a wzrost kursu akcji – nieuzasadniony.

Do niechlubnego zestawienia dołączyły także CEZ (wysoka wycena, nieuwzględnione ryzyko projektu atomowego) oraz KSW (KRUSZWICA) (słabsze od oczekiwań zbiory rzepaku).

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 2 sierpnia