W III kwartale 2015 roku Japonia znalazła się w technicznej recesji. Był to bowiem drugi kwartał spadku PKB w relacji do poprzedniego kwartału. Czy w przypadku tego kraju zasadne jest mówienie o recesji przy kwartalnej dynamice produktu krajowego brutto na poziomie -0,7% pozostaje kwestią otwartą. Termin recesja jest bowiem zarezerwowany dla okresów wzrostu znacznie poniżej potencjalnego tempa. Tymczasem dla Japonii wskaźnik ten nie przekracza, zależenie do szacunków, 0,5%. Traktując tą samą miarą Stany Zjednoczone, zaliczyłyby recesję w 2012 roku. Roczny wzrost PKB powinien w 2015 roku wynieść około 0,6%, aby w 2016 przyspieszyć do 1%.

W 2016 polityka odegra istotną rolę. Odbędą się bowiem wybory do izby wyższej parlamentu. Obecnie rządząca koalicja posiada większość konstytucyjną w izbie niższej. Zwycięstwo w lipcu umożliwi wprowadzenie zmian w japońskiej ustawie zasadniczej, które są kluczowe z punktu widzenia koalicji. Naturalne jest więc dążenie do zwiększenia popularności rządu. Według oceny banku Goldman Sachs można oczekiwać dodatkowych wydatków rzędu 3,5 bln JPY. Środki te zostaną przeznaczone na wsparcie socjalne i dla rolników, w związku z wejściem w życie umowy TPP (Trans-Pacific Partnership), w ramach której 11 krajów (w tym Chiny i Stany Zjednoczone) położonych nad Pacyfikiem ma znieść większość ceł. Celem jest zwiększenie konkurencyjności japońskiego rolnictwa. Także w okolicach czasowych wyborów będzie musiała być podjęta decyzja w sprawie kolejnej podwyżki podatku od konsumpcji. Został on odroczony do kwietnia 2017, ale z uwagi na vacatio legis decyzja będzie musiała zapaść wcześniej.

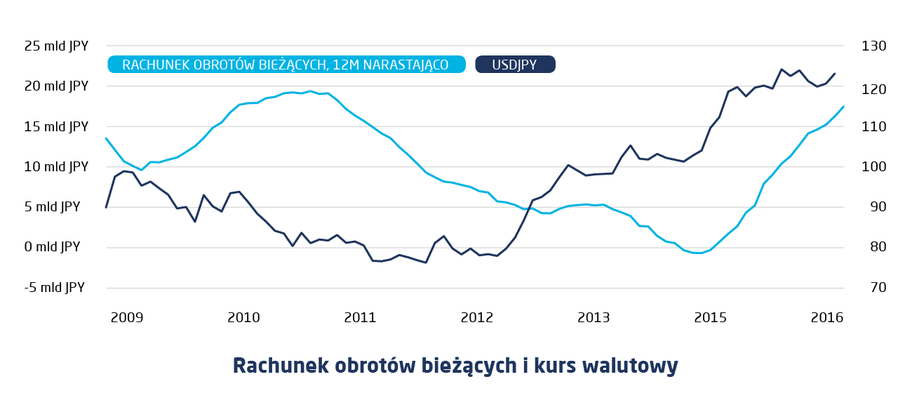

Japońskiej gospodarce sprzyjają tanie surowce, kraj ten importuje bowiem praktycznie wszystko oraz relatywnie dobra kondycja partnerów gospodarczych, czyli Stanów Zjednoczonych, Chin i Europy. Ubocznym efektem jest jednak presja deflacyjna. Nawet jednak inflacja bazowa (oczyszczona z żywności i paliw) na koniec 2015 wyniosła około 0%. Czynnikiem, który może doprowadzić do przyspieszenia wzrostu cen są wynagrodzenia. Już obecnie w Japonii odczuwalny jest brak rąk do pracy. Widoczny jest także wzrost płac wywołany tym zjawiskiem. Ponieważ ma ono charakter strukturalny, utrzymanie wzrostu wymagać będzie zwiększenia na inwestycje jako substytut pracy. Toteż nakłady kapitałowe mogą stać się czynnikiem napędzającym wzrost gospodarczy. Ponieważ Japonia jest jednym z niewielu krajów, w którym polityka fiskalna i monetarna są prowadzone w sposób spójny, można oczekiwać wparcia państwa w tym zakresie. Niestety możliwości polityki pieniężnej okazały się niedostateczne dla pobudzenia wzrostu. Pojawiają się natomiast nieprzewidziane efekty uboczne. Szef Banku Japonii, Kuroda, wyraził ostatnio zaniepokojenie, że dalsza deprecjacja Jena może doprowadzić do spadku siły nabywczej gospodarstw domowych. Byłby to skutek QE zupełnie odwrotny do oczekiwanego.