W większości pozytywny odbiór propozycji reformy emerytalnej przyniósł na warszawski parkiet długo oczekiwaną ulgę. I chociaż było to jedno z najważniejszych wydarzeń ostatniego miesiąca, to jednak prognozy dla rozpoczętego sezonu wyników spółek, w największym stopniu wpłynęły na sierpniowy portfel Domu Maklerskiego BOŚ.

Zdaniem analityków BOŚ zakończony w czerwcu kwartał nie zachwyci wzrostem zysków. Eksperci oczekują podobnej tendencji jak w dwóch poprzednich okresach, a to oznacza spadek szacunkowego wyniku netto dla analizowanych przez DM spółek o -18%. Jednak nie dla wszystkich spółek przyszłość maluje się jedynie w ciemnych barwach. Za słabsze wyniki mają odpowiadać głównie przedsiębiorstwa o najwyższej kapitalizacji, w tym banki (podatek bankowy), spółki chemiczne, paliwowe i energetyczne. Akcjonariusze małych i średnich spółek mogą w większości spać spokojnie, ponieważ zdaniem analityków te spółki pokażą zyski o +14% lepsze niż przed rokiem. Poprawa powinna w szczególności dotyczyć sektora dóbr konsumenckich, a także dynamiczne rozwijających się spółek działających na rynku nieruchomości.

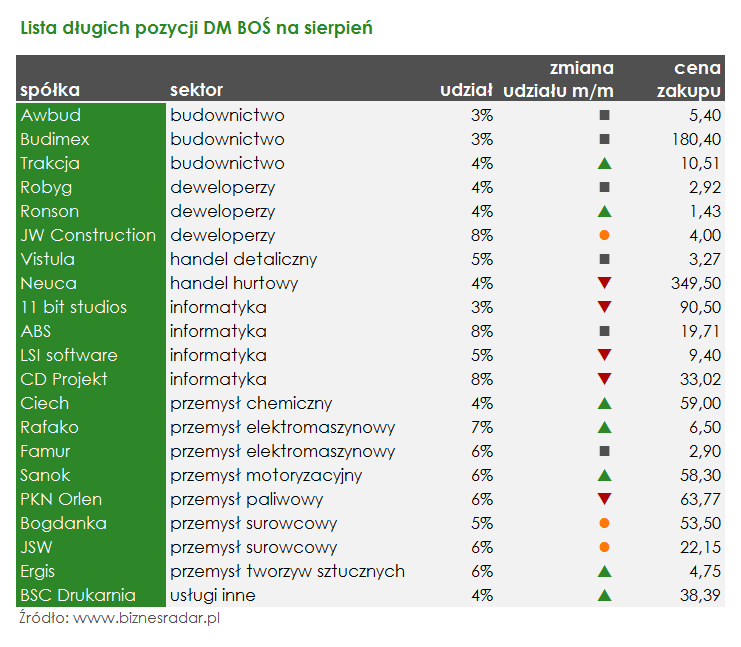

W związku z tym, nowością w portfelu są akcje dewelopera mieszkaniowego, spółki JWC (JWCONSTR). Eksperci oczekują bardzo dobrych wyników za drugi kwartał 2016. W efekcie realizacji części projektu Bliska Wola, ich zdaniem w zakończonym kwartale przychody spółki wzrosły do 211 mln zł (+150% r/r), natomiast zysk netto do 33,6 mln zł (+860% r/r).

Do portfela dodano także akcje w dalszym ciągu tanich spółek górniczych LWB (BOGDANKA) oraz JSW. Analitycy prognozują koniec spadków, w ostatnich rekomendacjach ustalając ceny docelowe o odpowiednio +28% i +40% powyżej obecnych notowań.

„Zdajemy sobie sprawę, że posiadacze akcji Spółki (LWB (BOGDANKA)) muszą liczyć się z licznymi ryzykami takimi jak strukturalne problemy polskiego rynku węgla, niepewność związana z przyszłością KHW, przyszły kształt Spółki w grupie Enei, jak również mamy świadomość, że decyzja niewypłacania dywidendy z zysków za 2015 rok uderzyła w inwestorów. Jednakże naszym zdaniem, akcje Spółki są notowane na niezasłużenie niskim poziomie, wodzącym na pokuszenie, zwłaszcza w kontekście wzrostów cen spot węgla energetycznego w skali globalnej.” - wyjaśniał w rekomendacji z 19 lipca Łukasz Prokopiuk

Trzy nowe spółki zajęły miejsce niespodziewanie taniejących akcji ATC (ARCTIC) oraz wręcz przeciwnie, drożejących VIN (VINDEXUS). W przypadku drugiej z wymienionych spółek analitycy nie widzą jednak wyraźnych katalizatorów w najbliższej przyszłości. Z portfela usunięto również akcje ECH (ECHO), ponieważ prawa do dywidendy zostały już ustalone.

Dodatkowo, z uwagi na oczekiwania słabych wyników finansowych, w najbliższym czasie gorzej od rynku mogą zachowywać się notowania banków MBK (MBANK) oraz PEO (PEKAO). Z tego samego powodu analitycy zajęli krótką pozycję na akcjach AGO (AGORA).