Historia AC to prawdziwa podróż od zera do bohatera. Czyli od zbudowania od zera spółki w Białymstoku, rozwiniętej do jednego z liderów branży, obecnego w ponad 50 krajach, spółki rentownej i dywidendowej. Ciekawsza od przeszłości może być jednak przyszłość i nowe wyzwania. Nie tylko te związane z autogazem.

Spółka na gaz

Enigmatyczna, dwuliterowa nazwa spółki AC nie mówi wiele o niej samej, ale już giełdowe oznaczenie ACG (ACAUTOGAZ) rozwiewa wszelkie wątpliwości odnośnie obszaru działalności. AC to bowiem przede wszystkim producent systemów samochodowych instalacji gazowych. Będąc bardziej dokładnym, spółka zajmuje się projektowaniem, produkcją i sprzedażą komponentów i systemów konwersji samochodów osobowych, średnich i ciężarowych, z silnikami benzynowymi i diesla na gaz (LPG, CNG i LNG). Co ważne, spółka nie sprowadza gotowych rozwiązań, ale sama jest projektuje i produkuje sygnując marką STAG.

Samo stwierdzenie systemy czy instalacje jest oczywiście bardzo ogólnikowe, w praktyce przekłada się jednak na wachlarz produktów w ofercie spółki, takich jak wtryski i linie wtryskowe, sterowniki, przełączniki, emulatory, reduktory, wskaźniki, filtry, zawory i wiele innych.

Wspominane „przede wszystkim” to dokładnie 78% sprzedaży spółki (średnia z lat 2017-2019). Jest to więc główne i kluczowe, ale nie jedyne źródło przychodów AC. Do tych brakujących udziałów wrócimy jeszcze w dalszej części, a póki co skupmy się na crème de la crème AC, czyli autogazie.

Polska gazem silna

Udział AC w polskim rynku systemów LPG przekracza 50%. Co w tym przypadku niemal z automatu stawia spółkę w światowej czołówce branży. Polska jest bowiem największym w Unii i czwartym na świecie rynkiem autogazu. Trzy pierwsze to Turcja, Rosja i Korea, a więc szeroko rozumiany Wschód. Spółka szacuje, że na całym świecie jest około 5 mln samochodów z instalacją STAG, co biorąc pod uwagę liczbę aut z tego typu instalacjami, przekładałoby się od kilkunastu procent do blisko 1/5 globalnego rynku. Nazywanie AC jednym z liderów nie będzie więc w żadnym wypadku nadużyciem.

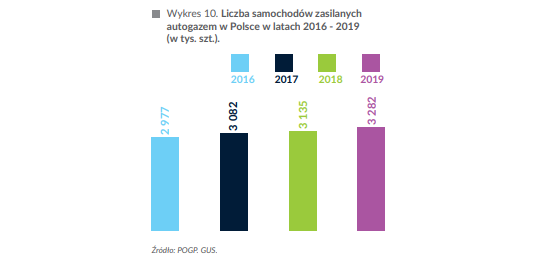

Silna pozycja w kraju to jednak poza powodem do dumy, także ograniczone możliwości rozwoju w Polsce, który jest dla spółki największym pojedynczym rynkiem. Według GUS w 2019 r. 14,3% samochodów osobowych w kraju miało zamontowane systemy LPG. Polska jest więc jednym z najbardziej nasyconych pod tym względem rynków na świecie i trudno oczekiwać, że liczba konwersji wzrośnie znacząco. Tym bardziej, że dynamika na tym polu w ostatnich latach nie jest zbyt imponująca. Aczkolwiek 2019 r. z dynamiką +4,7% daje nadzieje, że słaby 2018 r. był jedynie wyjątkiem.

Wysokie nasycenie polskiego rynku nie oznacza bynajmniej kurczenia biznesu. Spółka wierzy w dalszy rozwój o czym może świadczyć m.in zwiększenie mocy produkcyjny o 25% pod koniec 2019 r. Docelowych kierunków rozwoju trzeba po prostu szukać za granicą i to też AC robi od wielu lat. Udział przychodów z eksportu rośnie systematycznie i w połowie 2020 r. przekroczył 65%. Najważniejsze rynki zagraniczne spółki to Rosja i Ukraina. Łącznie Europa odpowiadała w tym okresie za 46% przychodów spółki, a kolejne 13% wygenerowano w Azji, głównie krajach byłego ZSRR jak Kazachstan czy Uzbekistan.

Włoska konkurencja

Inne liczące się spółki z branży, a więc i bezpośredni konkurenci, to przede wszystkim włoscy producenci jak Landi Renzo (ponad 30% światowego rynku), Lovato Gas, OMVL, Tomasetto czy Zavoli. Italia jest uznawana za kolebkę LPG, a tamtejsze spółki, jak Landi to pionierzy branży, których intensywny rozwój przypada na lata 50 i 60 (w związki z wysokimi cenami benzyny). Landi Renzo od lat 80 jest też spółka giełdową notowaną na giełdzie w Mediolanie, a więc i łatwo porównywalną wobec AC. W tym pojedynku włoski konkurent wypada jednak blado. Spółka osiąga dużo niższa rentowność, w 2018 i 2019 wypracowując raptem 4,7-6 mln $ zysku netto przy ok. 190 mln $ przychodów, a trzy kwartały 2020 r. zamykając ze stratą.

Wymienione spółki, podobnie jak AC to firmy rodzinne, co nie znaczy, że duzi gracze nie są zainteresowani autogazem. Na rynku działają też Ford, Suzuki czy Fiat oferujące gotowe samochody z instalacją LPG. Takie rozwiązanie, chociaż droższe, przekłada się jednak na duży udział w rynku np. Korei, gdzie przez długi czas autogaz był niedostępny dla klientów indywidualnych, ale szeroko wykorzystywany w transporcie publicznym czy taksówkach.

Okres zwrotu instalacji

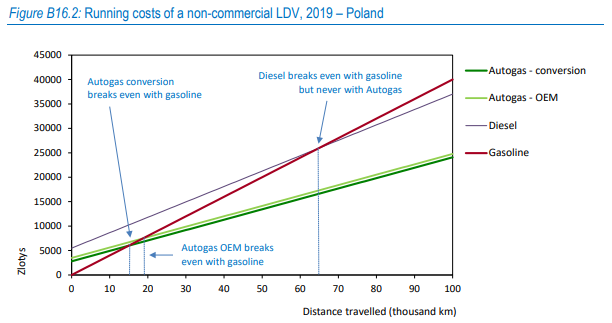

W kontekście autogazu ta fraza pojawia się nader często i w przeróżnych konfiguracjach. Nic dziwnego, jest to bowiem kluczowy (choć nie jedyny) wyznacznik popularności instalacji autogazu. Najprościej mówiąc jest to swoisty breakeven, czyli dystans po którym następuje zwrot kosztów konwersji. W Polsce w 2019 r. było to ok. 15 tys. km (19 tys. km w przypadku preinstalowanych instalacji OEM, którymi AC również się zajmuje, współpracując z m.in. Hyundaiem), czyli średnio mniej niż rok normalnego użytkowania. To jeden z niższych wskaźników na świecie, co tłumaczy popularność tego rozwiązania w kraju. Dla przykładu w Niemczech, Rosji czy Hiszpani to ponad dwukrotnie więcej, bo ok. 35 tys. km, a we Francji, Turcji czy Holandii ok. 50 tys. km. Z kolei np. w Japonii to ponad 120 tys. km, co jednak wcale nie oznacza automatycznie skreślenia tego rynku dla autogazu. W Korei Południowej, czyli jednym z największych rynków autogazu na świecie, ten współczynnik należy do jednych z najbardziej niekorzystnych (ponad 80 tys. km), co nie przeszkadza w wykorzystywaniu autogazu w większość taksówek, autobusów i innych pojazdów flotowych.

Na tak duże różnice pomiędzy poszczególnymi krajami składa się szereg czynników. Pierwszy i bodaj najważniejszy, to ceny benzyny. Im wyższe, tym lepiej dla LPG. Drugi, to polityki zachęt, czyli promowanie przez rządy autogazu jako paliwa bardziej ekologicznego i niskoemisyjnego. Może to się odbywać poprzez ulgi, dotacje na konwersje, czy dodatkowe opodatkowanie tradycyjnych paliw, co przekłada się na punkt pierwszy (W Polsce 40,7% ceny autogazu stanowią podatki. W przypadku benzyny jest to ponad 52%, a oleju napędowego 47,8%, ale stawki pomiędzy poszczególnymi krajami różnią się znacząco).

Tego typu działania mogą przybierać także postać promocji autogazu jako ekologicznej alternatywy czy zakupów pojazdów flotowych. Takie praktyki mogliśmy obserwować m.in. w Londynie, gdzie w 2019 r. zwiększono dofinansowanie konwersji taksówek na LPG. Można oczekiwać, że o podobnych inicjatywach i większym zainteresowaniu klienta biznesowego czy instytucjonalnego będziemy słyszeć coraz częściej. Szczególnie biorąc pod uwagę rosnącą popularność różnego rodzaju dostaw na krótkie dystanse (z restauracji i sklepów (jak CCC) ) czy przewozu osób (Uber, Lyft), dla których zwrot instalacji LPG to kwestia nie lat, ale miesięcy, a oszczędności z tego płynące są bardzo znaczące.

Prąd wyprze gaz?

Dla wielu zlepek słów ekologiczna alternatywa i samochody, zamiast z LPG może skojarzyć się raczej z napędem elektrycznym. Które z tych rozwiązań jest faktycznie bardziej przyjazne środowisku to temat na oddzielną dyskusję (sposób wytwarzania energii, utylizacja baterii czy naprawa elektryków vs gaz jako surowiec nieodnawialny), niemniej patrząc na determinację i działania producentów, to samochody elektryczne jawią się jako przyszłość branży. I tak zapewne będzie, jednak raczej w perspektywie raczej kilkunastu, o ile nie kilkudziesięciu lat.

„Konwersja auta na gaz jest znacznie tańsza niż zakup najnowszego samochodu z alternatywnym napędem. Ponadto LPG jest niezmiennie, od blisko trzech dekad, najtańszym paliwem silnikowym dostępnym na rynku, ponad dwukrotnie tańszym od benzyny. To najważniejsze argumenty przemawiające za tym, że autogaz jeszcze przez długie lata będzie synonimem mądrego, ekologicznego oszczędzania” – mówił prezes AC Anatol Timoszuk w wywiadzie udzielonym gazeo.pl

I to właśnie cena, tak samo jak stanowi główny czynnik skłaniający do przesiadki na LPG, może stanowić o sile tego rozwiązania w pojedynku z samochodami elektrycznymi. Przynajmniej przez najbliższych kilka(naście) lat, jeśli nie dłużej w kontekście rynków rozwijający się.

Zgodnie z prognozami Grand View Research rynek LPG będzie rósł o 4,4% rocznie, a do 2027 r. osiągnie wartość ponad 164 mld USD (116 mld USD w 2019 r.). Poza rosnącą ceną tradycyjnych paliw, rynek ma napędzać także konieczność spełniana norm emisyjnych. Pozycja autogazu jest więc w najbliższej przyszłości raczej niezagrożona.

Liczy się Wschód

AC jest aktualnie obecna w zasadzie na wszystkich kontynentach i posiada klientów z ponad 50 krajów na całym świecie. Kluczowe pozostają jednak największe rynku autogazu, a więc sąsiedzi ze wschodu. Rynki jednocześnie atrakcyjne, z uwagi na wielkość, korzystne regulacje i popularność LPG, jak i potencjalnie niebezpieczne, bo lokalne zawirowania polityczne mogą odbić na wynikach. Jak to miało miejsce w 2017 r. kiedy spadek przychodów AC miał nastąpił na skutek problemów z dostawami gazu na Ukrainę. Inne ryzyka to potencjalne embarga handlowe czy zmiana regulacji.

Kierunków rozwoju jest jednak co najmniej kilka. Poza wspominanymi Ukrainą i Rosją, spółka jest obecna także w krajach byłego ZSRR jak Kazachstan czy Uzbekistan, krajach bałkańskich czy Meksyku. Potencjalne kierunki rozwoju to również wszystkie rynki, gdzie stosunek ceny gazu do benzyny wypada szczególnie korzystnie. W tym kontekście coraz częściej wymieniane są kraje północnej Afryki jak Algieria, nie jest więc wykluczone, że również AC opublikuje w przyszłości dane dotyczące zaangażowania na tych rynkach.

Nie samym gazem AC żyje

Zgodnie z obietnicą wracamy do pozostałej działalności AC, która nie ogranicza się wyłącznie do autogazu. Spółka produkuje także elementy elektroniki samochodowej, wiązki elektryczne do samochodów elektrycznych, głównie wiązki elektryczne do haków holowniczych dla niemieckiej spółki Rameder.

Nie jest to bynajmniej segment nowy, współpraca trwa od przeszło ćwierć wieku. Skala działalności jest jednak w tym przypadku nieporównywalnie mniejsza, ale błędem byłoby zignorować ten segment. Udział „zestawów do haków holowniczych” w łatach 2017-2019 odpowiadał za średnio 10% całkowitej sprzedaży, jednak 2020 r. przyniósł na tym polu niespodziewane ożywienie, a w półrocznych przychodach udział segmentu przekroczył 17%. Trudno nazwać jednak AC beneficjentem pandemii, a owoce przynoszą raczej akwizycje Ramedera (sprzedaż internetowa) i wchodzenie na kolejne rynki. Ponadto segmentowi sprzyja także popularyzacja turystyki samochodowej.

Słońce nowym gazem?

Układ sił w sekcji struktura przychodów już niedługo może przejść jednak znaczące zmiany, AC stara się bowiem zaistnieć w segmencie fotowoltaiki. Kierunek w ostatnim czasie tak popularny, że aż nudny, jednak akurat w przypadku AC ten plan ma racje bytu.

Panele fotowoltaiczne, tak jak autogaz to paliwa alternatywne, zyskujące na popularności jako bardziej ekologiczny i tańszy zamiennik dla tradycyjnych rozwiązań. Proces wygląda więc w tym przypadku niemal identycznie, łącznie z okresem zwrotu instalacji. Druga kwestia to know-how. AC posiada Centrum Badawczo-Rozwojowe, zaplecze inżynierów i elektroników oraz E-Mobility Competence Center, zajmujące się opracowywaniem produktów oraz rozwiązań w zakresie zarządzania energią dla sektora elektromobilności.

LPG i panele słoneczne mogą w pierwszej chwili nie mieć ze sobą wiele wspólnego, ale może okazać się, że połącznie tych światów może mieć więcej sensu niż mogłoby się wydawać. Na ten moment trudno powiedzieć jednak więcej o samym segmencie, Solar STAG został utworzony pod koniec 2020 r. W najbliższym czasie przełoży się więc jedynie na wzrost inwestycji.

Stabilny jak AC

Od giełdowego debiutu AC zwiększa sprzedaż o średnio 8% rocznie. Różnice pomiędzy poszczególnymi latami są jednak znaczne, od dynamiki rzędu kilkunastu, czy nawet ponad 20% (2018 r.) do słabszych lat, kiedy sprzedaż nieznacznie spadała. W szerszym horyzoncie zarówno sprzedaż jak i zyski wykazują jednak tendencję wzrostową.

Analizując AC nie mogliśmy nie przyjrzeć się też ROIC (prawdę mówiąc od tego zaczęliśmy). A było na co patrzeć, bo spółka od lat generuje na tym polu bardzo satysfakcjonujące osiągi. Średnio w latach 2016-2020 ROIC był równy ponad 40% i w żadnym kwartale nie spadł poniżej 30%.

Nie inaczej jest na poziomie marż, które kształtują się na niemal niezmienionym poziomie. Marża zysku operacyjnego to praktycznie w każdym kwartale 20%, a na poziomie netto 16%, nawet w skrajnych miesiącach nie odbiegając od tych wartości o więcej niż 2 p.p. A jak wiadomo utrzymanie rentowności przy zwiększaniu przychodów to sztuka godna pochwały. A średnio przychody spółki rosły w ciągu ostatnich 10 lat o 8% rocznie. Na tym polu występowały jednak spore wahania, a 2019 r. był najgorszy ze spadkiem sprzedaży na poziomie -6% r/r. Tu jednak dochodzimy do innego problemu pt. wzrost marż.

Spółce przez dłuższy czas udawało się utrzymywać rentowność na stabilnym poziomie, jednak wzrost kosztów pracy, wyższa płaca minimalna czy wprowadzenie PPK coraz mocniej ciążą generowanym marżom. Oczywiście 2020 r. był pod tym względem dość specyficzny, jednak zarówno w 2019 r. jak i rok wcześniej koszty wynagrodzeń wzrosły o +15% r/r. Jak czytamy w sprawozdaniu, w 2019 r. wzrost kosztów wynagrodzeń został w znacznym stopniu pokryty obniżkami cen zakupu materiałów produkcyjnych. Trudno oczekiwać, że będzie tak również w kolejnych okresach. Spółka stara się też inwestować w automatyzację i produkować cześć komponentów zamiast je sprowadzać, jednak nawet mimo tych oszczędności spadek rentowności stanowi realny scenariusz.

Problemem AC nie jest jednak zadłużenie, a popularny wskaźnik zadłużenie finansowe netto/EBITDA w niemal wszystkich do tej pory kwartałach przybierał wartości ujemne. Spółka nie posiada też zobowiązań długoterminowych. To solidny bufor na przyszłość, AC nie powinna mieć bowiem problemów z pozyskaniem kapitału bez uszczerbku na finansach spółki.

Dywidenda z prawdziwego zdarzenia

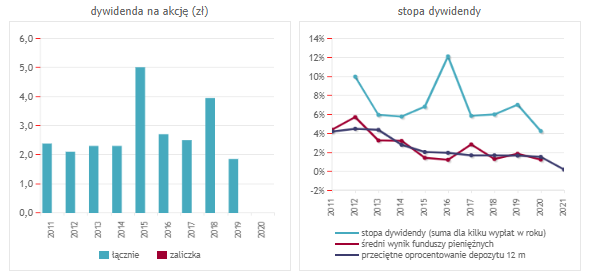

AC często pojawia się w różnego rodzaju zestawieniach spółek dywidendowych. Nie bez powodu. Spółka dzieli się zyskiem z akcjonariuszami nieprzerwanie od giełdowego debiutu, płacąc przy tym wysoką stopę, średnio wynoszącą 7%. DY poniżej 5% spadła tylko raz, w pandemicznym 2020 r. AC może pochwalić się też wypłatą dużej, ale nie zbyt dużej części zysku. Średnio było to do tej pory bowiem 87%. Co ważne, mimo wysokiego wskaźnika wypłaty dywidenda AC ma pokrycie w przepływach z działalności operacyjnej.

Do pełni szczęścia brakuje więc chyba jedynie rosnących wypłat. Scenariusz w żadnym wypadku nie nierealny, szczególnie biorąc pod uwagę determinację spółki w kwestii dywidend i chociażby wypłatę w niesprzyjających warunkach roku 2020 r.

Nietypowy akcjonariat

Nietypowy to jednak mało powiedziane. W akcjonariacie AC nie znajdziemy bowiem żadnego akcjonariusza kontrolującego więcej niż 8% akcji spółki (według danych z końca 2020 r.). Najwięksi, WIM i WASKULIT FIZ posiadają łącznie niecałe 15% akcji. Kilkuprocentowe udziały kontroluje także garść inwestorów instytucjonalnych, jak OFE i TFI oraz osoby związane ze spółką. Łącznie to jednak mniej niż połowa wszystkich akcji. W tabeli zaatutowanej „wady” na pewno nie można więc umieścić płynności akcji ani niskiego free floatu.

Można tam jednak umieścić brak silnego, głównego akcjonariusza, co może nie przypaść do gustu części inwestorów. Spółką kieruje jednak Anatol Timoszuk, związany ze spółką od ponad 20 lat, również jako współwłaściciel (poprzez WIM). To także wieloletni prezes (z przerwami) AC i kilku innych spółek.

Zamiast podsumowania

Aby spojrzeć w przyszłość zerknijmy w przeszłość. AC zadebiutowała na GPW w 2011 r. i obiektywnie może uznać ten okres za bardzo udany. Nie tylko pod względem wzrostu przychodów czy notowań, ale co nie mniej ważne, wiarygodności. Spółka zrealizowała zakładane cele emisyjne, do których należał rozwój eksportu, zwiększenie mocy produkcyjnych, budowa Centrum Badawczo-Rozwojowego, poszerzenie portfolio produktowego czy regularny podział zysku z akcjonariuszami. AC zwiększyła też w tym czasie swój udział w rynku i umocniła markę, cały czas pozostając w tych samych rękach, co można uznać efekt skutecznego zarządzania. To istotne, szczególnie jeśli weźmiemy pod uwagę nadchodzące wyzywania. Tych bowiem nie brakuje.

Alternatywa dla samochodów napędzanych benzyną czy dieslem to coraz częściej prąd, a nie LPG. Popularyzacja samochodów elektrycznych to jednak kwestia lat, a biorąc pod uwagę specyfiki poszczególnych rynków i ceny takich rozwiązań, autogaz jeszcze przez dłuższy czas ma szansę nie tylko prosperować, ale i się rozwijać. Większym znakiem zapytania wydaje się kwestia, czy AC uda się utrzymać rentowność na dotychczasowym, wysokim poziomie. Biorąc pod uwagę rosnące koszty, słabszy 2019 i trudny 2020, spółka aby w dalszym ciągu rozwijać się na poziomie do którego przyzwyczaiła akcjonariuszy, potrzebuje dodatkowego nomen omen paliwa.

Nie będą nim raczej wiązki do haków holowniczych. Mimo dynamicznego rozwoju, stanowią jedynie dodatkową działalność, mogącą wspierać wyniki, ale nie stanowić ich motor. Jest też fotowoltalika, czyli Solar STAG. Nowy projekt, który na obecnym etapie jest jedynie znakiem zapytania. Wydaje się jednak, że AC może mieć szanse na tym coraz bardziej zatłoczonym rynku. Na korzyść spółki przemawia zaplecze inżynierów i elektroników oraz znajomość rynku paliw alternatywnych. Na ocenę tego projektu będzie trzeba jednak jeszcze poczekać.

Jednak nawet pomimo tych niewiadomych, AC pozostaje bardzo rentowną, niezadłużoną spółką, o stabilnej pozycji rynkowej, rozwijającej się na coraz większej liczbie rynków, posiadającej know-how i zarząd, który udowodnił, że zasługuje na kredyt zaufania. Do tego generującej gotówkę na poziomie, który pozwala wypłacać hojne dywidendy. A to już wystarczające powody, żeby mieć AC na radarze.