„Atrakcyjne wyceny banków i spółek TMT oraz powrót niezalokowanego kapitału z IPO Allegro powinny wesprzeć notowania na GPW” czytamy w październikowym przeglądzie miesięcznym Domu Maklerskiego mBanku. Analitycy, mimo w dalszym ciągu aktualnych czynników ryzyka, na czele z Covid-19 i konfliktem USA-Chiny podwyższyli też swoją alokację w akcje do 50% i zaktualizowali część zaleceń inwestycyjnych.

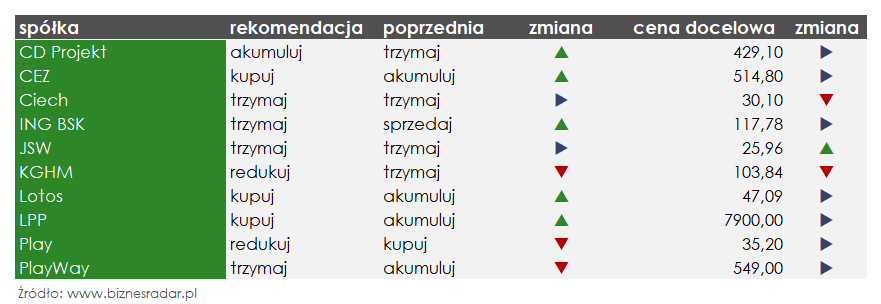

Zmiany rekomendacji w październikowym przeglądzie miesięcznym dotknęły głównie największych spółek na warszawskiej giełdzie, choć utrzymano większość dotychczasowych cen docelowych. Potencjalne okazje inwestycyjne wynikają więc raczej z niskich wycen (WIG20 we wrześniu spadł o -4,9%), niż zmian w fundamentach samych spółek. I tak wyższe zalecania otrzymały LTS (LOTOS), LPP (2 x kupuj) oraz CDR (CDPROJEKT) (akumuluj). Spośród trzech wymienionych, największy potencjał do wzrostów, bo niemal 40%, analitycy dostrzegają w akcjach Lotosu.

„Nasza wycena uwzględnia konserwatywne założenia makro (…). Dodatkowo uważamy, że rynek zbyt pesymistycznie podchodzi do kwestii finalizacji fuzji z PKN (PKNORLEN). (…) Orlen będzie musiał mimo wszystko zachęcić akcjonariuszy mniejszościowych Lotosu do głosowania za swoimi pomysłami (…) i nie będzie mógł sobie pozwolić na kontrowersje. (…) Wezwanie gotówkowe na akcje Lotosu (…) to najbardziej prawdopodobny scenariusz” – czytamy w rekomendacji

Nie wszystkie komponenty WIG20 to jednak okazje inwestycyjne, nawet biorąc pod uwagę niskie wyceny. Analitycy sugerują redukcję pozycji na akcjach KGH (KGHM) i PLY (PLAY). O ile w przypadku operatora, i tak trwa wezwanie na 100% akcji spółki (analitycy oceniają, że odpowiedź na nie jest właściwą decyzją), to argumentów przeciwko inwestycji w KGHM jest ich zdaniem przynajmniej kilka.

Eksperci wymieniają tutaj m.in. możliwą nadchodzącą korektę cen miedzi, mniejsze zainteresowanie inwestorów inwestycjami w metale szlachetne (w efekcie postępuj prac nad szczepionką na Covid-19 i malejącymi szansami na kolejne pakiety pomocowe), a także bardzo słabe dane produkcyjne KGHM za sierpień. Zdaniem analityków kolejny słaby miesiąc będzie wymagał zmian w całorocznym planie produkcyjno-sprzedażowym spółki.

Zespół DM mBanku zwrócił także uwagę na atrakcyjne wyceny banków, jednak wśród ostatnich zmian rekomendacji samotnym przedstawicielem sektora jest jedynie ING (INGBSK). Wycenę banku utrzymano na poziomie 117,78 z, a rekomendację podniesiono do „trzymaj”, co trudno uznać za okazję inwestycyjną.

Co innego PEO (PEKAO). Bank nie otrzymał wprawdzie aktualizacji rekomendacji, jednak eksperci wymieniają go wśród kluczowych rekomendacji w ramach sektora, a pozostająca w mocy czerwcowa rekomendacja daje ponad 38% potencjał do wzrostu.

W przypadku wszystkich wymienionych do tej pory spółek, nawet opatrzonych rekomendacją „kupuj”, analitycy nie zmienili jednak dotychczasowych cen docelowych. Wyjątkiem jest tutaj JSW. I chociaż nie jest to potencjalny lider wzrostu, to cena docelowa dla spółki wzrosła dość znacząco, bo z 15,82 zł do 25,96 zł za akcję. Wszystko przez oczekiwany wzrost cen węgla koksowego.

„Rosnące zainteresowanie zakupami węgla koksowego przez klientów z Chin i Indii w Australijskim Queensland przekłada się na wzrost cen (…). Dodatkowo ze względu na spadające w Chinach zapasy w portach ceny koksu wyraźnie rosną w 3Q’20. Rynek obawia się zapowiadanych przez meteorologów cyklonów w regionie Australii, które przełożyć się mogą na ograniczenie podaży w 4Q’20 oraz wzrost cen” – wyjaśniają

Wyższe ceny węgla koksowego i koksu przekładają się na wzrost prognoz dla JSW. Analitycy podnieśli prognozy EBITDA na lata 2020-2021 o ponad 50% (1 547 mln zł w przyszłym roku). Z kolei w krótkim terminie pozytywnie na sentyment do spółki może wpłynąć udzielenie pożyczki przez PFR.

Wśród kluczowych pozytywnych rekomendacji na nowy miesiąc, poza już wymienionymi spółkami, znajdziemy także m.in. CEZ (podwyższenie zalecenia do „kupuj”) oraz KER (KERNEL) i VRG, a także bez zmian wobec poprzedniego miesiąca: ACP (ASSECOPOL), AMC (AMICA), ASE (ASSECOSEE), AST (ASTARTA), COG (COGNOR), EUR (EUROCASH), FMF (FAMUR), MOL, OPL (ORANGEPL), PGN (PGNIG), SGN (SYGNITY), STP (STALPROD), TEN (TSGAMES) i TIM.

Negatywna strona to z kolei w dalszym ciągu AML (ALUMETAL) i DNP (DINOPL), a oprócz opisanego KGH (KGHM) do zestawienia dołączyły także akcje GPW.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 2 października:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: październik 2020" po raz pierwszy opublikowanego 02.10.2020 r. o godzinie 08:40. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Domu Maklerskiego mBanku, pod adresem https://www.mdm.pl/ds-server/40298?ticketSource=ui-pub