Wskaźniki wartości rynkowej

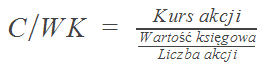

- Cena / Wartość księgowa

-

Wskaźnik informujący o bieżącej wycenie przez rynek wartości majątku (aktywa bez zobowiązań) danej spółki giełdowej. Wskaźnik C/WK oblicza się dzieląc bieżącą kapitalizację spółki giełdowej przez księgową wartość jej kapitału własnego, którą podaje bilans spółki. Alternatywnie wskaźnik ten można otrzymać dzieląc kurs akcji przez wartość księgową przypadającą na jedną akcję.

Wskaźnik ten nie ma wartości absolutnej i nie powinien być rozpatrywany w oderwaniu od średniej dla danej branży. Spółki reprezentujące kapitałochłonne sektory gospodarki będą miały wskaźnik C/WK znacznie niższy od firm konsultingowych czy informatycznych.

Jeśli wartość wskaźnika C/WK jest większa od jedności, nie musi to świadczyć o tym, że spółka jest przewartościowana, ponieważ o wartości przedsiębiorstwa decyduje nie jego wartość bilansowa, tylko wartość rzeczywista, która uwzględnia takie czynniki jak:

- rentowność

- rozpoznawalna marka

- jakość zarządzania

- perspektywy wzrostu

- poziom zadłużenia

- długookresowa przewaga konkurencyjna

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Cena / Wartość księgowa Grahama

-

Wskaźnik w odróżnieniu od wskaźnika C/WK uwzględnia jedynie majątek obrotowy, pomijając aktywa trwałe.

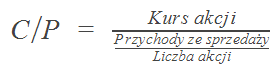

- Cena / Przychody ze sprzedaży

-

Wskaźnik jest ilorazem rynkowej ceny akcji i wielkości sprzedaży spółki przypadającej na jedną akcję. Wskaźnik ten informuje inwestorów, ile trzeba zapłacić za jedną złotówkę wartości sprzedaży realizowanej przez firmę. Często zwracają na niego uwagę inwestorzy strategiczni, którzy zamierzają przejąć daną spółkę. Wynika to z faktu, że zwykle istotny jest dla nich udział spółki w rynku (proporcjonalny do wartości sprzedaży) i cena, jaką muszą zapłacić za ten udział. W tym przypadku rentowność działalności jest dla inwestora sprawą drugorzędną, ponieważ i tak może on dokonać zmian w spółce, zmierzających do jej poprawy. Współczynnik ten jest różny zależnie od branży, w których może być różna rentowność i służy do porównania wyceny firm, mimo różnic w zasadach prowadzenia rachunkowości.

Stosowany jest ze względu na bardzo ważną zaletę, mianowicie jest on możliwy do interpretacji nawet w przypadku nierentownej, zagrożonej spółki (w przeciwieństwie do np. C/Z) i w dłuższym okresie może nawet lepiej informować od wskaźnika C/Z o wartości analizowanej spółki. Na sprzedaż powiem nie wpływa wiele zdarzeń i wielkości jak w przypadku zysku. Przykładem są zyski i straty nadzwyczajne, które wpływają na zysk netto, natomiast nie wprowadzają zmian w wielkości sprzedaży, podobnie jak okresowe zwolnienia podatkowe oraz zwroty nadpłaconych podatków dochodowych. Ponadto przychody są przychody są mniej zmienne aniżeli zyski i występuje mniejsza możliwość rachunkowej manipulacji przez spółkę. Do minusów zalicza się fakt, że wysoka dynamika przychodów nie oznacza koniecznie takiej samej w przypadku zysków oraz C/P nie uwzględnia różnic w strukturze kosztów spółek.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

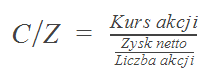

- Cena / Zysk

-

Wskaźnik jest stosunkiem rynkowej ceny akcji do zysku netto spółki.

Niski poziom wskaźnika może sugerować, że inwestycja jest korzystna, ponieważ firma osiąga spore zyski, przy relatywnie niskiej wycenie rynkowej. Zbyt niski jego poziom sygnalizuje, że akcje spółki są niedowartościowane i zachęca do taniego ich nabycia. W praktyce zbyt duża wartość C/Z może świadczyć o dużym entuzjazmie inwestorów lub o spekulacji dużych inwestorów.

Wskaźnik C/Z powinien być porównywany ze wskaźnikiem branżowym i wyznaczonym dla innych spółek, lub do wskaźnika tej samej spółki w przeszłości. Porównując C/Z firm z tej samej branży, można spodziewać się, że akcje spółki o wysokim poziomie C/Z są przewartościowane i ich kurs może w najbliższym czasie spaść.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Cena / Zysk operacyjny

-

Wskaźnik jest stosunkiem rynkowej ceny akcji do zysku operacyjnego spółki.

W odróżnieniu od wskaźnika C/Z pozwala odrzucić zdarzenia jednorazowe, gdyż w sprawozdawczości łatwiej manipulować zyskiem netto. Wskaźnik określający efektywność podstawowej działalności spółki. Niska wartość wskaźnika jest wartością pożądaną i może oznaczać wzrost ceny akcji w dłuższej perspektywie.

Wskaźnik powinien być porównywany ze wskaźnikiem spółek w tej samej branży lub do wskaźnika tej samej spółki w przeszłości.

- Enterprise Value na akcję

-

Enterprise Value, zwany Wartością przedsiębiorstwa, jest to kapitalizacja spółki powiększona o zobowiązania oprocentowane i pomniejszona o gotówkę i jej ekwiwalenty.

- EV / Przychody ze sprzedaży

-

Stosunek wartości przedsiębiorstwa do przychodów ze sprzedaży.

Wskaźnik informuje o stopniu pokrycia przychodów ze sprzedaży wartością spółki. Im mniejsza wartość wskaźnika tym inwestycja może być bardziej atrakcyjna.

- EV / EBIT

-

Stosunek wartości przedsiębiorstwa do zysku operacyjnego.

Wskaźnik informuje o stopniu pokrycia zysku operacyjnego wartością przedsiębiorstwa. Im mniejsza wartość wskaźnika tym inwestycja może być bardziej atrakcyjna.

- EV / EBITDA

-

Stosunek wartości przedsiębiorstwa do zysku operacyjnego powiększonego o amortyzację.

Wskaźnik informuje o stopniu pokrycia EBITDA wartością przedsiębiorstwa. Im mniejsza wartość wskaźnika tym inwestycja może być bardziej atrakcyjna.

Wskaźniki rentowności

- ROE

-

ROE (ang. return on equity – stopa zwrotu z kapitału własnego lub rentowność kapitału własnego) – w przedsiębiorczości, wskaźnik rentowności oznaczający jak wiele zysku udało się wygospodarować spółce z wniesionych kapitałów własnych.

Im wartość tego wskaźnika jest wyższa, tym korzystniejsza jest sytuacja firmy. Wyższa efektywność kapitału własnego wiąże się z możliwością uzyskania wyższej nadwyżki finansowej, a co za tym idzie wyższych dywidend.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- ROA

-

ROA (ang. return on assets) - wskaźnik rentowności aktywów.

ROA to stosunek zysku netto spółki do wartości jej aktywów. Może być też obliczany jako iloczyn rentowności sprzedaży oraz wskaźnika obrotu aktywów.

Informuje o zdolności spółki do wypracowywania zysków i efektywności gospodarowania jej majątkiem. Im wyższy jest wskaźnik ROA, tym lepsza jest kondycja finansowa spółki. Wskaźnik istotny m.in. dla instytucji finansowych rozważających udzielenie kredytu i badających możliwości jego spłaty.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Marża zysku operacyjnego

-

Wskaźnik jest relacją zysku operacyjnego przedsiębiorstwa do jego przychodów ze sprzedaży.

Informuje jaką wartość zysku operacyjnego przynosi jeden złoty przychodów ze sprzedaży. Im wyższa wartość wskaźnika tym wyższa jest efektywność operacyjna spółki.

- Marża zysku netto

-

Wskaźnik rentowności sprzedaży (ang. return on sales - ROS, rentowność netto) – wskaźnik rentowności oznaczający, jak wiele zysku netto pozostaje w przedsiębiorstwie ze sprzedaży.

Wskaźnik rentowności sprzedaży to stosunek zysku netto do przychodów netto ze sprzedaży.

Informuje o tym ile procent sprzedaży stanowi marża zysku po odliczeniu wszystkich kosztów i zapłaceniu podatków. Wyższy poziom tego wskaźnika wskazuje na korzystniejszą kondycję finansową przedsiębiorstwa. Pogorszenie wskaźnika oznacza, że przedsiębiorstwo musi zrealizować większe rozmiary sprzedaży do osiągnięcia określonej kwoty zysku.

W polskich warunkach określa, ile groszy zysku przyniosła przedsiębiorstwu jedna złotówka sprzedaży.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Marża zysku brutto ze sprzedaży

-

Marża brutto (ang. gross margin) w ujęciu względnym jest to stosunek zysku brutto ze sprzedaży do przychodów.

Koszty wytworzenia produkcji sprzedanej odnoszą się do całości nakładów połączonych bezpośrednio z produktem np: koszty energii, koszty pracy, koszty materiałów. Nie wlicza się do nich kosztów administracji, wydatków na biuro, czynsz itp.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Marża zysku ze sprzedaży

-

Marża przedsiębiorstwa na sprzedaży jest stosunkiem zysku ze sprzedaży do przychodów ze sprzedaży.

- Marża zysku brutto

-

Marża zysku brutto (ang. gross profit margin) jest stosunkiem zysku brutto do przychodów ze sprzedaży

Wskaźnik nformuje o wartości zysku brutto przypadającego na każdą złotówkę sprzedanych produktów i towarów.

- Rentowność operacyjna aktywów

-

Rentowność operacyjna aktywów jest ilorazem zysku operacyjnego do aktywów przedsiębiorstwa.

Wskaźnik w odróżnienia od ROA uzględnia zysk operacyjny pomijając tym samym spłatę zobowiązań, w tym podatku pochodowego.

Wskaźniki przepływów pieniężnych

- Udział zysku netto w przepływach operacyjnych

-

Wskaźnik określa udział zysku w działalności operacyjnej przedsiębiorstwa.

W idealnych warunkach jego wartość powinna wynosić 100%, co w rzeczywistości praktycznie się nie zdarza. Im większa jego wartość tym lepiej, jednak gdy jego wartość przekrwacza 150% bądź jest ujemna nie powinniśmy go interpretować. Optymalna wartość wskaźnika mieści się w granicach 50 - 150%.

- Wskaźnik źródeł finansowania inwestycji

-

Wskaźnik pokrycia wydatków inwestycyjnych przez bieżące dochody.

W obliczeniach wskaźnika uwzględnia się jedynie ujemne wartości przepływów inwestycyjnych obliczając ich wartość absolutną. Wartość wskaźnika w przedziale 0-100% oznacza, że przedsiębiorstwo pokrywa wydatki inwestycyjne z własnych zgromadzonych środków. Warto zauważyć, że w tym wypadku należy zwrócić uwagę na dostępne zapasy gotówki spółki, gdyż nadmierne ich wykorzystanie może prowadzić do problemów z wypłacalnością spółki.

Wskaźniki zadłużenia

- Zadłużenie ogólne

-

Wskaźnik ogólnego zadłużenia (ang. debt ratio, DR) to wskaźnik finansowy stanowiący stosunek kapitałów obcych (zobowiązań) do aktywów.

Wskaźnik ogólnego zadłużenia jest najbardziej ogólnym obrazem struktury finansowania aktywów przedsiębiorstwa. Im większa jest wartość tego wskaźnika tym wyższe ryzyko ponosi kredytodawca. Stąd często przyjmuje się, że jego wartość powyżej 0,67 wskazuje na nadmierne ryzyko kredytowe. Niski poziom wskaźnika świadczy o samodzielności finansowej przedsiębiorstwa.

Przyjęty punkt odniesienia (norma) nie oznacza optymalnej struktury finansowania. Ta zależna jest m.in. od kosztu pozyskania kapitału, a także od generowanej stopy zwrotu (rentowności ekonomicznej, wskaźnika rentowności aktywów) przez przedsiębiorstwo.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Zadłużenie długoterminowe

-

Wskaźnik ten, zwany też wskaźnikiem długu, wskaźnikiem ryzyka lub wskaźnikiem dźwigni, informuje o poziomie pokrycia zobowiązań długoterminowych kapitałami własnymi.

Zgodnie z normą dla tego wskaźnika, jego wysokość powinna zawierać się w przedziale zamkniętym . W przypadku przekroczenia przez ten wskaźnik poziomu 1,0 przedsiębiorstwo uważa się za silnie zadłużone.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Zadłużenie kapitału własnego

-

Wskaźnik ten informuje o poziomie zadłużenia kapitałów własnych przedsiębiorstwa i zarazem relację kapitałów obcych do kapitałów własnych jako źródeł finansowania przedsiębiorstwa.

Przyjmuje się, że wielkość tego wskaźnika nie powinna być wyższa niż 1,0 dla przedsiębiorstw dużych i średnich oraz 3,0 dla przedsiębiorstw małych.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Zadłużenie środków trwałych

-

Wskaźnik wypłacalności przedsiębiotstwa informujący o stopniu zabezpieczenia zobowiązań długoterminowych przez środki trwałe.

Informuje o tym, czy zaciągniete kredyty spółki mają wystarczające zabezpieczenie w aktywach trwałych.

- Pokrycie aktywów trwałych kapitałami stałymi

-

Wskaźnik informuje, czy aktywa trwałe są finansowane kapitałem długoterminowy.

Wartość wskaźnika powinną być >= 1 i oznacza wtedy długoterminową płynność finansową. Im wyższa wartość tym lepsza sytuacja przedsiębiorstwa.

- Trwałość struktury finansowania

-

Wskaźnik informuje, czy aktywa są finansowane kapitałem długoterminowy.

Im wyższa wartość tym lepsza sytuacja przedsiębiorstwa.

- Zastosowanie kapitału obcego

-

Wskaźnik informuje w jakim stopniu kapitał obcy wykorzystywany jest do finansowania majątku obrotowego.

Im niższa wartość tego wskaźnika tym korzystniejsza sytuacja.

- Wskaźnik ogólnej sytuacji finansowej

-

Przyjmuje się, że rosnące wartości wskaźnika są świadectwem poprawy sytuacji finansowej przedsiębiorstwa.

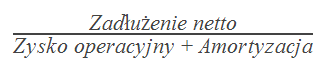

- Zadłużenie netto / EBITDA

-

Wskaźnik jest ilorazem zadłużenia netto przedsiębiorstwa do zysku operacyjnego powiększonego o amortyzacją.

- Zadłużenie finansowe netto / EBITDA

-

Wskaźnik jest ilorazem zadłużenia oprocentowanego netto przedsiębiorstwa do zysku operacyjnego powiększonego o amortyzacją.

Wskaźniki płynności

- I stopień pokrycia

-

Wskaźnik jest stosunkiem kapitału własnego przedsiębiorstwa do aktywów trwałych.

Wartość wskaźnika powinna być większa od 0.6, dzięki czemu spółka zapewnia spłatę należności, nawet w razie jej bankructwa.

- II stopień pokrycia

-

Wskaźnik jest stosunkiem kapitałów stałych przedsiębiorstwa do aktywów trwałych.

Wartość wskaźnika nie powinna spadać poniżej 1, co świadczyłoby o finansowaniu aktywów trwałych zobowiązaniami krótkoterminowymi a tym samym zwiększałoby ryzyko przedsiębiorstwa.

- Płynność bieżąca

-

CR (ang. current ratio) informuje o zdolności firmy do wywiązywania się z bieżących zobowiązań, gdyż wskazuje na to, w jakim stopniu majątek obrotowy może pokryć bieżące zobowiązania.

Wskaźnik powinien przyjmować wartość w graniczach 1.3 - 2. Za optymalną wielkość banki często przyjmują wskaźnik na poziomie równym 2.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Płynność szybka

-

Wskaźnik płynności szybkiej, QR (ang. quick ratio) określa, ile razy aktywa bieżące o wysokim stopniu płynności, będące w dyspozycji przedsiębiorstwa, pokrywają jego bieżące zobowiązania wobec osób trzecich. Wskaźnik ten jest wobec wskaźnika CR skorygowany o najmniej płynne aktywa obrotowe, tj. zapasy i rozliczenia międzyokresowe czynne.

Optymalna wysokość tego wskaźnika powinna wynosić 1,0, tj. pasywa bieżące powinny być w całości pokryte aktywami bieżącymi o wysokim stopniu płynności. W przypadku przedsiębiorstw charakteryzujących się szybką rotacją aktywów (np. handlowych) norma ta jest obniżona do poziomu 0,7.

Niska wartość tego wskaźnika może świadczyć o problemach w zakresie płynności, wysoka zaś o nieproduktywnym nagromadzeniu środków pieniężnych i/lub występowaniu wysokiego stanu należności, co może mieć niekorzystny wpływ na wyniki przedsiębiorstwa.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Płynność gotówkowa

-

Wskaźnik (ang. cash ratio) określa, ile razy środki pieniężne będące w dyspozycji przedsiębiorstwa (w kasie lub na rachunku bankowym) pokrywają jego bieżące zobowiązania wobec osób trzecich.

Optymalna wysokość tego wskaźnika wynosi 0,2. Wskaźnik ten nie odgrywa istotnej roli przy ustalaniu płynności przedsiębiorstwa, ponieważ w myśl reguł zarządzania finansami, środki pieniężne powinny być ograniczone do minimum, gdyż tylko aktywa zaangażowane w obrocie generują wynik finansowy.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Płynność podwyższona

-

- Pokrycie zobowiązań należnościami

-

Wskaźnik informuje o pokryciu zobowiązań krótkoterminowych należnościami krótkoterminowymi.

Większa wartość wskaźnika oznacza większą płynność. Wskaźnik należy porównywać dla spółek z tej samej branży ze względu na jego zróżnicowanie.

- Udział kapitału pracującego w aktywach

-

Wskaźnik informuje o pokryciu aktywów kapitałem pracującym.

Kapitał pracujący jest różnicą pomiędzy aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Niekorzystną sytuacją jest, gdy kapitał pracujący ma wartość ujemną, co oznacza, że aktywa trwałe są finansowane zobowiązaniami krótkoterminowymi.

Wyższe wartości wskaźnika są pożądane i świadczą o niskim udziale kapitału krótkoterminowego w finansowaniu aktywów.

Wskaźniki aktywności

- Cykl należności

-

Wskaźnik ten wskazuje, ile dni upływa od momentu sprzedaży do momentu otrzymania zapłaty (długość tzw. kredytu kupieckiego). Przy badaniu tego wskaźnika w skali roku (365 dni) jego wartość powinna się kształtować w przedziale od 37 do 52 dni.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Cykl zapasów

-

Wskaźnik ten wskazuje, ile dni przedsiębiorstwo magazynuje zapasy. Przy badaniu tego wskaźnika w skali roku (365 dni) jego wartość powinna się kształtować w przedziale od 37 do 52 dni, ale wartości te mogą znacznie się różnić w różnych branżach.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Cykl operacyjny

-

Wskaźnik jest sumą cyklu zapasów oraz cyklu należności (w dniach). Jest to okres pomiędzy wydatkowaniem środków pieniężnych na zapasy a ich odzyskaniem z tytułu spłaty należności, czyli okres w którym przedsiębiorstwo samo musi finansować swoją działalność.

- Cykl zobowiązań

-

Wskaźnik ten określa przeciętny termin regulowania zobowiązań przez przedsiębiorstwo. Wskaźnik ten nie ma powszechnie przyjętej normy, przy czym zbyt krótki cykl zobowiązań może wskazywać na nieracjonalne zarządzanie zobowiązaniami, polegające na nie korzystaniu przez przedsiębiorstwo z nieoprocentowanego kredytu kupieckiego. Cykl zbyt długi może oznaczać zaś, że przedsiębiorstwo ma problem z regulowaniem zobowiązań bądź z powodu braku płynności, bądź w związku ze złym zarządzaniem zobowiązaniami. W obu przypadkach przedsiębiorstwo naraża się na ponoszenie kosztów odsetek ustawowych od przeterminowanych płatności. Może też mieć problemy ze współpracą z podwykonawcami lub dostawcami, co w przypadku ich istotnego udziału w prowadzeniu działalności gospodarczej przez przedsiębiorstwo, może mieć wpływ na jakość i terminowość świadczonych usług.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Cykl zobowiązań handlowych

-

Wskaźnik ten określa przeciętny termin regulowania zobowiązań z tytułu dostaw i usług przez przedsiębiorstwo. Wskaźnik ten nie ma powszechnie przyjętej normy, przy czym zbyt krótki cykl zobowiązań może wskazywać na nieracjonalne zarządzanie zobowiązaniami, polegające na nie korzystaniu przez przedsiębiorstwo z nieoprocentowanego kredytu kupieckiego. Cykl zbyt długi może oznaczać zaś, że przedsiębiorstwo ma problem z regulowaniem zobowiązań z powodu braku płynności, bądź w związku ze złym zarządzaniem zobowiązaniami. W obu przypadkach przedsiębiorstwo naraża się na ponoszenie kosztów odsetek ustawowych od przeterminowanych płatności. Może też mieć problemy ze współpracą z podwykonawcami lub dostawcami, co w przypadku ich istotnego udziału w prowadzeniu działalności gospodarczej przez przedsiębiorstwo, może mieć wpływ na jakość i terminowość świadczonych usług.

- Cykl konwersji gotówki

-

Wskaźnik informuje o czasie powrotu do przedsiębiorstwa zainwestowanych środków. Im wskaźnik cyklu środków pieniężnych jest niższy, tym korzystniejsza jest sytuacja danego przedsiębiorstwa. Zbyt długi okres może oznaczać kłopoty z zachowaniem płynności.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Rotacja majątku ogółem

-

Wskaźnik ten określa, o ile razy sprzedaż przedsiębiorstwa jest większa od jego majątku. Jego wielkość zależy od specyfiki branży - jest on niski w przemyśle o wysokiej kapitałochłonności oraz wysoki w przedsiębiorstwach o dużym udziale pracy ludzkiej. Jest więc on szczególnie pożyteczny do porównań aktywności firm w jednej branży.

Wyższa wartość wskaźnika oznacza krótszy cykl produkcyjny lub wyższą rentowność sprzedaży produktu, dlatego wzrost wartości wskaźnika uważa się za tendencję pozytywną.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Rotacja majątku trwałego

-

Wskaźnik ten określa stopień generowania przychodów przez środki trwałe. Wskaźnik ten jest przydatny do oceny przedsiębiorstw o wysokim udziale środków trwałych w majątku. Przy interpretacji tego wskaźnika należy wziąć pod uwagę, że w przypadku przedsiębiorstw dysponujących starym majątkiem trwałym, który został już zamortyzowany, wartość tego wskaźnika będzie zawyżona.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Rotacja majątku obrotowego

-

Wskaźnik ten określa szybkość obrotu aktywów czynnych (ilość obrotów wykonanych przez środki obrotowe w jednostce czasu). Im jest on wyższy, tym majątek konieczny do osiągnięcia określonego poziomu sprzedaży jest mniejszy.

Wskaźnik należy rozpatrywać jedynie w kontekście tej samej branży ze względu na jego zróżnicowanie.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Rotacja należności

-

Wskaźnik ten pozwala ocenić sprawność windykacji należności przez przedsiębiorstwo. Przyjmuje się, że prawidłowa wielkość tego wskaźnika powinna być nie mniejsza niż 7 i nie większa niż 10. Wskaźnik rotacji należności na poziomie niższym niż 7 oznacza, że przedsiębiorstwo zbyt długo kredytuje swoich odbiorców, natomiast na poziomie wyższym niż 10 oznacza, że przedsiębiorstwo prowadzi bardzo restrykcyjną politykę ściągania należności, co może mieć wpływ na utratę klientów.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Rotacja zapasów

-

Wskaźnik ten pozwala ocenić efektywność gospodarowania zapasami przez przedsiębiorstwo. Przyjmuje się, że prawidłowa wielkość tego wskaźnika powinna być nie mniejsza niż 7 i nie większa niż 10. Wskaźnik rotacji zapasów na poziomie niższym niż 7 oznacza, że przedsiębiorstwo ma problemy ze sprzedażą własnej produkcji lub towarów zakupionych w celu odsprzedaży i ponosi wysokie koszty ich magazynowania i starzenia się, natomiast na poziomie wyższym niż 10 oznacza, że przedsiębiorstwo nie jest w stanie zaspokoić popytu na swoje towary, co może mieć wpływ na problemy z realizacją zamówień.

źródło: Wikipedia, opr. wł.

źródło: Wikipedia, opr. wł.

- Pokrycie kosztów kapitałem obrotowym

-

Wskaźnik informuje o stopniu pokrycia kosztów działalności przedsiębiorstwa przez środki obrotowe.

- Kapitał obrotowy netto

-

Wzrost skali działalności firmy często wymaga angażowania dodatkowego kapitału. W większa skala działalności oznacza zwykle wzrost należności od kontrahentów. Jednocześnie sprzedaż większej liczby jednostek produktu wymaga z reguły zwiększenia zapasów – zarówno w postaci materiałów, produkcji w toku jak i wyrobów gotowych. Po stronie pasywów kompensują to zobowiązania handlowe powstałe wobec kontrahentów, w wyniku odroczenia terminów płatności za dostarczone. Nadwyżka, czyli kapitał obrotowy netto, musi zostać sfinansowana w innych sposób – kapitałem własnym lub innym rodzajem zobowiązań.

Kapitał obrotowy netto = zapasy + należności handlowe - zobowiązania z tytułu dostaw i usług