Ambra to stały bywalec niemal każdego zestawienia obejmującego spółki dywidendowe. Czemu trudno się dziwić, przemawiają za tym m.in. długa historia wypłat, ich niemalejący charakter, przejrzysta polityka, przewidywalność i poważne traktowanie akcjonariuszy. Dywidendy to jednak pokłosie stabilnego biznesu i konsekwentnego rozwoju i rosnącego rynku.

Na każdym froncie rynku

AMB (AMBRA) działa na środkowoeuropejskim rynku alkoholi, przede wszystkim wina, w roli producenta, importera i dystrybutora. Spółka nie tylko korzysta z od lat rosnącego rynku, ale także go buduje poprzez rozbudowany model biznesowy, który obejmuje:

- Produkcję win stołowych, musujących i owocowych, a także m.in. cydrów w dwóch zakładach produkcyjnych zlokalizowanych w Polsce i w Rumunii;

- Import win i alkoholi mocnych z całego świata oraz ich dystrybucję do rożnych kanałów sprzedaży, w tym sklepów detalicznych i gastronomii;

- Sprzedaż win we własnej sieci sklepów Centrum Wina oraz alkoholi mocnych w ramach marki Distillers Limited;

- Rozwój portfolio marek własnych, obejmujących m.in. Cin&Cin, Piccolo, Winiarnię Zamojską czy brandy Pliska i Słoneczny Brzeg.

Wszystkie obszary to sieć naczyń ściśle ze sobą powiązanych, spółka koncentruje się więc na prezentacji sprzedaży w odniesieniu do poszczególnych kategorii produktowych. Tu prym wiodą wina spokojne, odpowiadające za niemal połowę przychodów Ambry (ok. 46-48% w zależności od okresu). Na podium znajdziemy też wina musujące (ok. 19-20%) oraz alkohole mocne (ok. 10%), a tu za nim napoje bezalkoholowe z udziałem ok. 9%. Całkiem pojemna jest także zbiorcza kategoria pozostałe, do której spółka zalicza m.in. likiery, aperitify czy cydr.

Za około połowę całkowitej sprzedaży spółki odpowiadają jednocześnie jej kluczowe marki, czyli Fresco, Zarea, Piccolo, Cin&Cin, Dorato, Pilska, Sange de Taur, Cydr Lubelski, Winiarnia Zamojska oraz Centrum Wina.

Działalność Ambry rozciąga się więc na niemal całość rynku alkoholi, nie uwzględniając w zasadzie jedynie piwa (czyli największej, ale też najwolniej rosnącej kategorii). Kluczową rolę odgrywa tu oczywiście wino we wszystkich konfiguracjach, ale spółka aktywnie zagospodarowuje także inne obszary rynku, pod względem:

- Oferty produktowej – od napojów bezalkoholowych i dla dzieci, po wina wszelkiej maści i alkohole mocne (brandy, wódki, whisky)

- Ceny – od produktów z najniższej kategorii economy, po półkę premium

- Kanału dystrybucji – od sklepów spożywczych (mało i wielko formatowych), przez po gastronomię, po sklepy specjalistyczne

Głównym rynkiem działalności Ambry jest Polska, gdzie spółka generuje ok. ¾ łącznej sprzedaży. Ten udział stopniowo jednak maleje, wraz z rozwojem na pozostałych rynkach, czyli w Rumuni oraz w Czechach i Słowacji. Na koniec roku 2020/2021 (spółka kończy rok obrotowy w czerwcu) odpowiadały za odpowiednio 15,3% i 11,5% sprzedaży, ale pięć lat wcześniej było to tylko 12% i 7%.

DM Millennium szacuje udział Ambry w Polskim rynku wina na około 16-18%, co czyni spółkę największym graczem na krajowym rynku. Nieco mniejsze podmioty to CEDC (ok. 15% udział) i Bartex (ok. 6%).

Liniowy wzrost

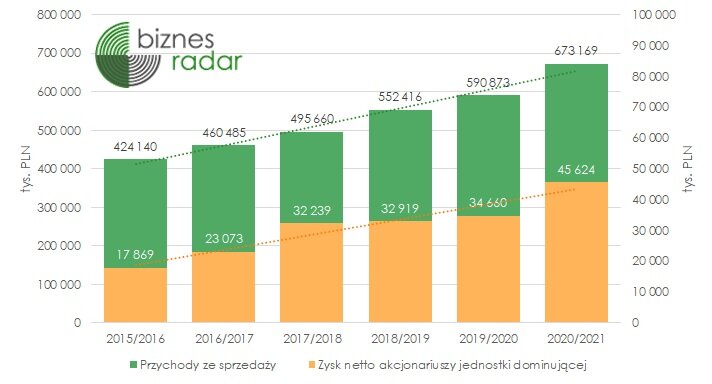

Skuteczność przyjętego modelu biznesowego widać jednocześnie na niemal każdym poziomie rachunku wyników. W ciągu ostatnich pięciu lat Ambra niemal liniowo zwiększała przychody ze sprzedaży (o średnio 10% rocznie), a także wynik netto (o średnio 20% rocznie). Mogą pochwalić się przy tym dodatnimi przepływami pieniężnymi, rosnącą rentownością (koniec 2021 r. to ROE na poziomie ponad 16%) oraz ponad 20% ROIC-iem (aktualne wartości wskaźników są oczywiście dostępna na profilu spółki)

Przytoczone wskaźniki rentowności co może nie są imponującą wartością jeśli zestawimy ją ze spółkami działającymi w modelu SaaS, twórcami gier czy ogólnie spółkami technologicznymi, jednak jako przedstawiciel „tradycyjnej” gospodarki i spółka z branży spożywczej, jest to bardziej niż solidny wynik.

Wyprzedzając w tym miejscu nieco tradycyjną strukturę cyklu, największa zaleta Ambry może być traktowana jednocześnie jako największa wada spółki. Konsekwentny, liniowy wzrost biznesu to nie skokowe zwiększanie skali działalności. A o takie może być trudno. Bazowy scenariusz to bowiem kontynuacja dotychczasowego trendu, czyli rozwój wraz z rynkiem, w optymistycznym wariancie nieco powyżej niego. Dobra wiadomość jest jednak taka, że biorąc pod uwagę dostępne szacunki, rynek powinien dynamicznie rosnąć.

Mały rosnący rynek

Rynek wina w Polsce odpowiada za około 8% wycenianego na ponad 40 mld zł rynku alkoholi. W 2021 r. Polacy wydali wprawdzie na wino o 12% więcej niż rok wcześniej, ale zarówno ilościowo (170 mln litrów), jak i wartościowo (3,5 mld zł) są to wartości znacząco poniżej europejskiej średniej.

Trudno oczywiście zestawiać krajową konsumpcję z krajami jak Francja czy Włochy, gdzie średnio 40 l wina rocznie na mieszkańca to pokłosie nie tylko tradycji, klimatu, czy lokalnych wyrobów, ale także turystyki. Niemniej, wartość dziesięciokrotnie niższa, bo nieco ponad 4 l w Polsce to znaczniej mniej niż w przypadku sąsiadujących krajów jak np. Czechy (20l) czy Niemcy (24 l).

Konsumpcja wina wykazuje się też dużą stabilnością i odpornością na sytuację gospodarczą. Co jak zaznaczał prezes Ogór, przynajmniej w Polsce wynika częściowo z celebracyjnego charakteru tego trunku, kupowanego w formie prezentu czy przy okazji imprez okolicznościowych lub w okresie świątecznym. Widać to zresztą także w wynikach spółki. Drugi kwartał roku obrotowego, czyli ostatni roku kalendarzowego na który przypada okres świąteczno-noworoczny jest zdecydowanie kluczowy dla spółki, kiedy generowane jest średnio 43% rocznych przychodów. I to m się jednak stopniowo zmieniać.

„Zmienia się nasz styl życia i kultura picia alkoholu w Polsce. Polacy szukają smaku, a nie mocy. Piją alkohol dla przyjemności, wzbogacania życia, a nie pod presją tradycji czy celebracji. Wybierają alkohole lepszej jakości, na które więcej wydają. (…) od 25 lat nieprzerwanie rośnie konsumpcja wina. To najsilniejsze trendy konsumenckie” – możemy przeczytać na stronie internetowej Ambry

Według raportu OIV (Światowej Organizacji Winnic i Wina) od ponad dziesięciu lat światowa konsumpcja wina wynosi około 240 mhl rocznie, i nawet w pandemicznym 2020 r. było to ok. 234 mhl, o 3% mniej r/r. Za ten niewielki, ale spadek odpowiadały jednocześnie głównie Chiny i obowiązujące na tym rynku restrykcje, w tym związane z ograniczeniem importu.

Już w 2021 r. wzrost dla krajów UE (48% globalnej konsumpcji) wyniósł 3%, a w kraje regionu, takie jak Polska, Czechy czy Rumunia zawyżały średnią. Zarząd Ambry przewiduje jednocześnie, że w kolejnych latach rynek wina w Polsce będzie rósł wartościowo w tempie nie mniejszym niż ok. 5% rocznie. I można zakładać, że są to dość ostrożne szacunki. To bowiem tylko nieco więcej niż zakładają prognozy dla całego rynku europejskiego, zgodnie z którym w latach 2022-2027 średni roczny wzrost powinien wynieść 4,20%.

Na korzyść spółki, poza wspominamy trendami na rynku alkoholi czy rosnącym PKB przemawia też… demografia. I to przeciwieństwie “starej Europy”, gdzie wino, jako tradycyjny alkohol wśród młodszych pokoleń przegrywa z piwem czy drinkami. Tymczasem w Polsce trend jest zgoła odwrotny i jak podaje portal wineintelligence tylko 25% Polaków sięga po wino przynajmniej raz w tygodniu, ale są to w zdecydowanej większości Millennialsi i pokolenie Z.

Ambra to jednak nie tylko wino, a pozostałe segmenty nieco dywersyfikują cały czas rozszerzaną działalność spółki. Cydr nie stał się niestety przebojem i flagowym produktem, co w pewnym momencie historii mu wieszczono, jednak segmenty alkoholi mocnych i napojów bezalkoholowych stopniowo przybierają na masie. Do czego jeszcze wrócimy.

Premiumizacja postępuje, ale…

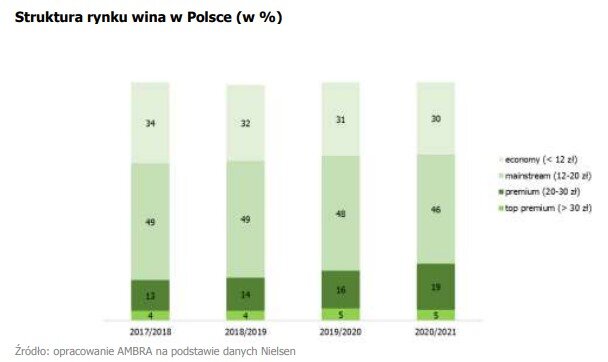

Ambra od lat podkreśla zjawisko premiumizacji rynku alkoholi w Polsce, za czym przemawia już sam wzrost konsumpcji wina, klasyfikowanego, podobnie jak m.in. whisky jako alkohol premium. Zgodnie z prezentowanymi przez spółkę danymi, np. w ciągu roku obrotowego 2020/2021 wartość rynku alkoholi wzrosła o 5,1%, podczas gdy wolumen sprzedaży spadł o 1,6%.

„Również w ramach poszczególnych kategorii segment premium rośnie szybciej niż cała kategoria. Wyraźnie widać to na rynku wina, gdzie wielu konsumentów przechodzi od tańszych win kupowanych w sieciach dyskontowych do produktów droższych o wyższej jakości. Średnia cena butelki wina w Polsce wzrosła o ponad 20% w ciągu ostatnich 5 lat. Podobnie jak w przypadku wina również wódki i piwa premium rosły w ostatnich latach szybciej niż całkowita sprzedaż każdej z tych kategorii” – czytamy w sprawozdaniu spółki

Tę tendencję widać także jeśli spojrzymy na strukturę rynku z podziałem na poszczególne segmenty w ujęciu wartościowym.

Najniższa kategoria economy konsekwentnie maleje, natomiast segment premium tylko w prezentowanym okresie wzrósł o niemal 50%. Z drugiej jednak strony, to wina w cenie do 20 zł za butelkę w dalszym ciągu odpowiadają za zdecydowaną większość, bo ponad ¾ rynku. To tu rozdawana jest większość kart. W tym świetle nie dziwi struktura kluczowych marek spółki, gdzie prym wiodą Fresco czy Dorato. Premiumizacja postępuje i ten trend prawdopodobnie będzie postępował, ale to w dalszym ciągu stosunkowo mały kawałek rynku.

W kontekście premiumizacji warto wspomnieć także o kanałach sprzedaży. Ambra na podstawie danych Nielsena podaje bowiem, że to sieci dyskontowe są aktualnie największym kanałem dystrybucji wina w Polsce. Co więcej ich udział rośnie kosztem hiper i supermarketów. W roku obrotowym 2020/2021 wynosił ponad 37%. Udział sklepów małoformatowych od lat kształtuje się na stałym poziomie ok. 34%.

Co jest w winie. Składowe zysków

Rosnące ceny kupowanych przez klientów alkoholi oczywiście sprzyjają Ambrze, a najwyższe marże w gramach grupy osiąga segment skoncentrowany na produktach premium, czyli Centrum Wina/Distillers Limited. W przypadku spółek handlowych kalkulacja jest też stosunkowo prosta, a głównym czynnikiem wpływającym na rentowność są kursy walut. Ambra jako importer w rozliczeniach z dostawcami posługuje się głównie Euro, mocna waluta krajowa obniża więc ceny kupowanych trunków. Osłabienie PLN jednoznacznie nie jest więc korzystne dla spółki i w krótkim terminie może niekorzystnie wypływać na obniżenie wyników. Nie dziwi więc, że Ambra korzysta z narzędzi zabezpieczających przed ryzykiem kursowym (krótkoterminowe kontrakty walutowe forward). W dłuższym ryzyko to jest znacznie mniejsze, spółka posiada bowiem zdolność do dość elastycznego kształtowania cen i przenoszenia dodatkowych kosztów na klientów.

Bardziej skomplikowana jest druga noga działalności spółki, czyli produkcja. Ambra nie posiada własnych winnic i nie planuje nabywać ich w przyszłości. Produkcja opiera się więc o tzw. wina bazowe kupowane z Europy, głównie Włoch. Pośredni wpływ na wyniki spółki mają więc także ceny surowca, a więc winogron, uzależnione z kolei od wysokości zbiorów na które duży wpływ ma m.in. pogoda. Wielość zbiorów na danych rynkach można w łatwy sposób monitorować (np. na Wine Business International czy w raportach publikowanych przez OIV). Należy zaznaczyć, że Ambra stara się oczywiście ograniczać ryzyko związane ze wzrostem cen czy mniejszą dostępnością surowców, poprzez ogólnogrupową strategię zakupów Schloss Wachenheim AG (właściciel Ambry) oraz długoterminowe umowy na dostawy.

W ramach ciekawostki warto dodać, że na skutek zmian klimatycznych warunki uprawy winorośli w Polsce poprawiają się. W przyszłości może to nie tylko pozwolić spółce na rozszerzenie oferty, ale także ograniczenie ryzyka kursowego.

Poza cenami win bazowych, a także w mniejszym stopniu soków owocowych (wykorzystywanych przy produkcji cydru i win owocowych), główne rodzaje surowców i materiałów wykorzystywanych przez spółkę to także m.in. butelki szklane, opakowania papierowe i kartonowe oraz cukier. W przypadku cukru i butelek, spółka również wykorzystuje siłę grupy zakupowej Schloss Wachenheim AG, która negocjuje ceny dla wszystkich spółek produkcyjnych w grupie. Natomiast opakowania kartonowe i soki nabywane są indywidualnie przez Ambrę i Zareę.

Zbiorcza kategoria "Zużycie materiałów i koszt własny sprzedanych towarów" stanowi średnio ok. 57% przychodów spółki i nie wykazuje większych wahań pomiędzy okresami.

W świetle ostatnich wydarzeń związanych z brakiem dostępności dwutlenku węgla warto wspomnieć również i o tym surowcu. Spółka nie wymienia go wprawdzie wśród głównych materiałów, jednak w obliczu jego braku informował, że "dwutlenek węgla jest niezbędny w procesie produkcji gazowanych napojów bezalkoholowych". Ambra nie jest jednak tak narażona na brak surowca jak chociażby producenci piwa. Problem nie dotyczy bowiem win musujących, czy cydru, gdzie dwutlenek węgla, metodą naturalnej fermentacji, powstaje jako część procesu produkcji. Niemniej Ambra monitoruje możliwości zapewnienia alternatywnych źródeł zaopatrzenia w dwutlenek węgla, tam gdzie jest on niezbędny.

Rozwój przez przejęcia, rozwój przez nowości

Podobnie jak Ambra obecna jest w niemal każdy obszarze rynku alkoholi, tak rozwój spółki oparty jest o niemal wszystkie dostępne drogi. Od organicznego zwiększania skali działalności, przez tworzenie nowych produktów i marek, po może najciekawsze w tej układance, akwizycje.

Historia Ambry to bowiem historia przejęć. W 1998 r. do spółki dołączyła marka CIN&CIN, w 2003 r. czeski Soare Sekt i rumuński Karom Drinks, w 2005 r. imporer win TiM, a 2019 r. czeski Vino-Club, żeby wymienić tylko kilka. Ambra nie planuje też zmieniać tego modelu.

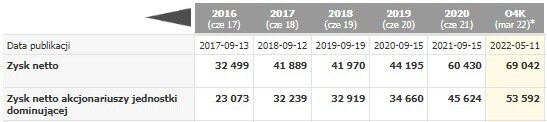

Poza kronikarskim obowiązkiem, taki model rozwoju Ambry do dziś przekłada się nie tylko na strukturę grupy, ale także jej wyniki. Udziały mniejszościowe przejętych spółek należą bowiem do ich zarządów, co znajduje odzwierciedlenie w wysokości skonsolidowanego zysku netto. O ile w przypadku wielu spółek wartości zysku netto i zysku netto przypisanego akcjonariuszom jednostki dominującej są do siebie zbliżone, tak w przypadku Ambry różnice potrafią być znaczące. Warto o tym pamiętać i traktować ten drugi jako nadrzędny.

Ostatni dostępny poziom zysku netto, jak i pozostałe dane finansowe spółki znajdziesz na jej profilu.

Innym obszarem, gdzie Ambra jest niemal cały czas aktywna, jest rozbudowa portfolio produktowego. Zarówno jako dystrybutora, jak i producenta. Co wydaje się naturalnym działaniem, biorąc pod uwagę zmieniajcie się preferencje klientów. Za przykład niech posłuży rozszerzenie oferty o wina bezalkoholowe CIN&CIN FREE, w odpowiedzi na rosnąca popularność trunków bez procentów. Szacunki zakładają, że ten segment będzie w ciągu dekady rósł o średnio nawet 10% rocznie (np. we Francji 11%, a Niemczech 9%), a biorąc pod uwagę szybko rosnącą popularność piw bezalkoholowych nad Wisłą (ich udział dobija do 7% rynku), można oczekiwać, że w przypadku win będzie podobnie.

Mniej oczywistym kierunkiem wydaje się pomysł na wykorzystanie lokalnie uprawianych owoców. Oprócz cydru z jabłek, spółka po marką Winiarnia Zamojska stawia bowiem także na wina z owoców, m.in. gruszek, porzeczek czy agrestu.

„W Polsce mamy wielką społeczność sadowników, ale nie mamy sensownego pomysłu zbytu ich produktów. Ich owoce często trafiają do masowego przetwórstwa, w cenach które ich nie satysfakcjonują. Uważamy, że rozwój winiarstwa owocowego daje sadownikom perspektywę awansu ekonomicznego społecznego, podobnego do tego jaki był udziałem winiarzy z krajów basenu Morza Śródziemnego (…) Dlatego nasza marka win owocowych Winiarnia Zamojska rozwija ofertę np. win lodowych z jabłek, musujących win z gruszek czy win z agrestu. (…) wierzę, że Polska także może zasłynąć unikalnym produktem, korzystającym z polskich warunków klimatycznych, doświadczeń polskich sadowników i charakterystyk naszych owoców, które są póki co, nieodkrytymi skarbami winiarskimi” – mówił prezes Ogór w wywiadzie udzielonym portalowi dlahandlu.pl

Projekt należy rozpatrywać w kategoriach perspektyw, jak dotąd jego wkład w wyniki jest bowiem ograniczony.

Rosnące winne dywidendy

O Ambrze jako spółce dywidendowej napisano i powiedziano już wiele, i to w tej roli prezentowana jest bodaj najczęściej. Można nawet chyba zaryzykować stwierdzenie, że to jedna z popularniejszych spółek dywidendowych na warszawskiej giełdzie. I to nie z uwagi na długą serię wypłat (z wyjątkiem kryzysowego 2008 trwającą od 2005 r.), niemalejącą wartość wypłat (od 2009 r.), solidną przeciętną stopę dywidendy (mediana od 2009 r. to 5,1%) czy rozsądny poziom wskaźnika wypłat (58%). Więcej tych parametrów znajduje się na dywidendowym profilu spółki i chociaż są całkiem imponujące, to stanowią historię. A jak stanowi dobrze znana każdemu inwestorowi klauzula „Zaprezentowane dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości”.

Prawdziwą siłą Ambry jako spółki dywidendowej jest bowiem jej wiarygodność. W strategii biznesowej spółki możemy przeczytać: „Zapewniamy stabilny zwrot z zainwestowanego kapitału w oparciu o przepływy pieniężne z rosnącej wartości portfela marek”. Tym samym działalność spółki zorientowana jest nie tylko na konsumenta i władze spółki, ale także inwestora, który nie stanowi w tym układzie pasażera na gapę o którym w dowolnym momencie można zapomnieć. Co niestety nie jest standardem i tym bardziej zasługuje na podkreślenie.

Zapewniania to jedno, ale uczciwe traktowanie akcjonariuszy to także praktyka. Wysoki poziom relacji inwestorskich (rozbudowane raporty, materiały nie udostępniane jedynie inwestorom instytucjonalnym, otwarte czaty) przejrzysta i w praktyce realizowana polityka dywidendowa zakładająca zwiększanie bezwzględnej wartości wypłacanej dywidendy czy przewidywalność i regularność (rekomendacja dotycząca podziału zysku zawsze w okolicach drugiego tygodnia września, a wypłata dywidendy w pierwszej połowie listopada). Trudno mówić w tym kontekście o jakimś szczególnym chwaleniu spółki. Nie są to bowiem niesamowicie wyśrubowane standardy.

Poza chęciami, Ambra ma także możliwości wypłaty dywidendy. Z uwagi na sezonowość w działalności spółki i większe zapotrzebowanie na kapitał obrotowy w okresach zwiększonej sprzedaży, dług netto wzrasta w ostatnim kwartale roku, a następnie spada w pozostałej części roku. Często do śladowych lub nawet ujemnych wartości. Z perspektywy roku poziom zadłużenia spółki jest bowiem na bardzo bezpiecznym poziomie i wykazuje dodatkowo tendencję spadkową (aktualne wskaźniki). Analogicznie zachowują się przepływy operacyjne, które w ujęciu całorocznym są dodatnie, jednak spadają w okresach rosnących zapasów.

Akcjonariat i akcjonariusz

W utrzymaniu tego dywidendowego reżimu na pewno pomaga główny akcjonariusz Ambry, Schloss Wachenheim AG kontrolująca ponad 60% udziałów spółki. Model biznesowy niemieckiej grupy do złudzenia przypomina Ambrę, zarówno pod względem segmentów jak i pozycjonowania marek (np. Robby Bubble to odpowiednik Piccolo). Czy raczej to Ambra wdraża model spółki matki. Schloss Wachenheim AG generuje rocznie przychody na poziomie ok. 340 mln EUR, z czego Ambra odpowiada jednocześnie za ponad 40% przychodów grupy, czyniąc podlegające jej rynki Europy Środkowej największym obszarem biznesowym Schlossa (Niemcy w 2020/2021 to 37% sprzedaży, a Francja 23%).

Niemiecka spółka zainwestowała w Ambrę na początku lat 90 jako inwestor branżowy, a następnie stała się jedynym akcjonariuszem Ambra S.A. Co teoretycznie można traktować jako zagrożenie potencjalnego ogłoszenia wezwania i zdjęcia spółki z giełdy. Tym bardziej, że w branży spożywczej nie stanowi to rzadkości, takich ruch wykonał m.in. główny akcjonariuszy ZT Kruszwica (również spółka dywidendowa), Bunge w 2020 r. Innym przykładem może być ZWC (ZYWIEC), gdzie Heineken i Younnan kontrolują łącznie ponad 98% akcji, znacząco ograniczając możliwość handlu. Takie ryzyko, chociaż istnieje, to raczej teoretycznie, nie jako realny scenariusz. Przynajmniej w najbliższej przyszłości. Sam właściciel Ambry nie jest też gigantem na miarę powyższych podmiotów. Można nawet powiedzieć, że ma korzyści z posiadania notowanej spółki

Z głównym akcjonariuszem spółki związany jest także jej prezes, Robert Ogór. Absolwent Wydziału Filozofii na Ruprecht-Carl-Universität w Heidelbergu. W latach 1994-2004, czyli inwestycji w Ambrę, pracował jako doradca i członek grupy zarządczej ds. inwestycji kapitałowych i rynków zagranicznych Schloss Wachenheim AG, a po pełnym zaangażowaniu w Ambra S.A. został jej wiceprezesem. Fotel prezesa zajmuje od 2008 r., czyli po najgorszym w historii spółki roku. Od tego czasu Ambra znajduje się jednak na fali wzrostowej, trudno nie łączyć więc obu zdarzeń i nie przypisywać prezesowi zasług za rozwój spółki w tym okresie. Zaangażowanie kapitałowe prezesa w spółkę jest stosunkowo niewielkie, w maju 2022 r. kontrolował 0,68% akcji.

W akcjonariacie Ambry znajdziemy natomiast sporo inwestorów instytucjonalnych, chociaż próg 5% udziału przekracza jedynie OFE Aviva Santander będące w posiadaniu niemal 1/10 akcji (aktualny stan akcjonariatu).

Zamiast podsumowania

Ambra na przestrzeni lat udowodniła, że umie się rozwijać, nie zapominając jednocześnie o inwestorach. Najlepszym dowód to oczywiście regularna wypłata niemalejącej dywidendy. Istotniejsze od podziału zysku jest jednak jego generowanie, i również na tym polu spółka udowodniła swoją efektywność. W obliczu zmieniający się warunków od lat znajduje się na ścieżce wzrostu, której nie przerwała również pandemia. To zasługa szeroko rozwiniętej działalności, obejmującej zarówno wszystkie segmenty rynku, od najtańszego, po premium, jak i kanały sprzedaży, od dyskontów po sklepy specjalistyczne i gastronomię. Spółce pomaga także rosnący rynek, który dodatkowo wykazuje dużą odporność na sytuację gospodarczą. Potencjalnym zagrożeniem może być tu poważniejszy kryzys, jak ten z 2008 r. pozycja Ambry na rynku wydaje się jednak nieporównywalnie lepsza niż w tamtych czasach. Czarnych chmur trudno oczekiwać także ze strony konkurentów, chyba, że zaliczymy do nich także bezpośrednio sieci dyskontowe, które w warunkach silnego spowolniania, mogą zagarnąć dla siebie większą część najniższej półki cenowej.

Co trudno klasyfikować w kategoriach wad, ale w oczach części inwestorów nie będzie uznane również za zaletę, to konsekwentny charakter biznesu, niechęć do zwiększania zadłużenia i szybszego rozwoju. Skokowe zwiększanie skali działalności nie znajduje się w zasięgu Ambry, zarówno jeśli chodzi o filozofię zarządzania, jak i rynek na którym działa. Kontynuacja dotychczasowego trendu, czyli rozwój w tempie nieco szybszym od rynku i dalsza wypłata rosnącej dywidendy to tylko i aż bazowy scenariusz. I trudno nazwać go mało ambitnym.