W 2022 r. do spółek z mozołem budujących kulturę wypłaty więcej niż jednej dywidendy w ciągu roku, jak iFirma czy LiveChat Software, dołączyli także dość niespodziewani sprzymierzeńcy po raz pierwszy decydujący się na wypłatę zaliczek na poczet dywidendy. Naturalnym wydaje się więc pytanie co dalej? Po przystawce, na jakie danie główne w 2023 r. mogą liczyć akcjonariusze tych spółek?

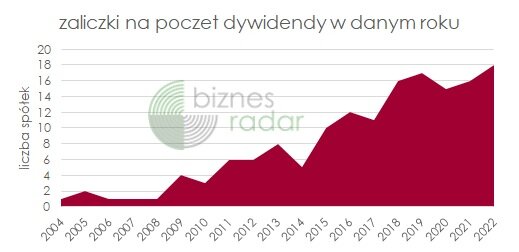

Ubiegły rok był rekordowy jeśli chodzi o liczbę spółek, które zdecydowały się wypłacić zaliczki na poczet dywidend. Co więcej, nie był to jednorazowy ewenement podyktowany wyłącznie nasilającą się inflacją i spadającą realną wartością zgromadzonej przez spółki gotówki (co też nie było bez znaczenia). Zaliczkowa tendencja nasila się bowiem od wielu lat.

Tyle pozytywów. W dalszym ciągu mówimy o raptem garstce spółek, a same zaliczki to ok. 8% wszystkich wypłacanych dywidend. Trend wzrostowy to jednak trend wzrostowy, a dobre praktyki to dobre praktyki. Nawet jeśli okoliczności towarzyszące wypłacie zaliczek potrafiły być bardzo różne.

ATM Grupa

Jedną ze spółek, która po raz pierwszy zdecydowała się w ubiegłym roku wypłacić zaliczkę na poczet dywidendy jest prawdziwy weteran podziału zysku z akcjonariuszami, czyli ATG (ATMGRUPA). Dywidendowa seria spółki trwa już od 2005 r., jednak dopiero po niemal dwóch dekadach przyszedł czas na wypłatę pierwszej zaliczki. Decyzji nie towarzyszyło żadne specjalne uzasadnienie, a komentarz ograniczono do lapidarnego:

„Spółka posiada wystarczające środki na wypłatę Zaliczki na poczet dywidendy za rok 2022, a wypłata zaliczki jest zgodna z treścią art. 349 § 2 ksh tj.: roczne jednostkowe sprawozdanie finansowe Spółki sporządzone za okres od 01.01.2021 r. do 31.12.2021 r. wykazuje zysk netto, Sprawozdanie Finansowe wykazuje zysk netto w kwocie 15.133.000 zł, a Zaliczka na poczet dywidendy za rok 2022 r. nie przekracza połowy zysku wykazanego w Sprawozdaniu Finansowym”

Owe wystarczające środki to niemal 40 mln zł znajdujące się na rachunkach spółki na koniec września 2022 r. Sytuacja płynnościowa spółki jest więc komfortowa. W ocenie analityków można oczekiwać kontynuacji strumienia dywidend, nawet mimo spowolnienia na rynku reklamy i inwestycji w niezwiązane z podstawową działalnością ATM Baltic czy obszar nieruchomości.

„(…) po wypłacie PLN 0.08ps dywidendy zaliczkowej w grudniu prognozujemy neutralny naszym zdaniem łączny poziom dywidendy w 2023E na poziomie PLN 0.31ps (DY 8.8%) w porównaniu do łącznie wypłaconych PLN 0.28ps w 2022” – czytamy w rekomendacji Ipopema Securities wydanej w ramach Programu Wsparcia Pokrycia Analitycznego GPW

Ponad 0,3 zł łącznej dywidendy za 2022 r. byłoby najwyższą dywidendą w historii spółki. Analitycy Ipopema Securities są jednak w tej kwestii największymi optymistami. Ich koledzy szacują dywidendę na poziomie bliższym do ubiegłorocznej. Jaka będzie faktycznie dowiemy się najprawdopodobniej w kwietniu, w ostatnich latach to właśnie wtedy pojawiała się rekomendacja zarządu spółki.

Dywidendowy potencjał spółki może dodatkowo wesprzeć jednak potencjalna sprzedaż posiadanego pakietu akcji BBT (BOOMBIT). Ich rynkowa wartość to aktualnie ok. 56 mln zł, czyli 0,66 zł na akcje ATM Grupy. Rozpoczęty w tej kwestii przegląd opcji strategicznych trwa od listopada 2021 r. Biorąc pod uwagę brak większych synergii pomiędzy spółkami i odmienny model działalności, sprzedaż kontrolowanego pakietu wydaje się naturalną koleją rzeczy. Mimo to materializacja transakcji pozostaje niepewna, a zdaniem części analityków bez odpowiedniej ceny nie ma co liczyć na ziszczenie się takiego scenariusza.

„Naszym zdaniem prawdopodobieństwo takiej transakcji spada z każdym miesiącem. Uważamy, że ATM Grupa nie ma presji na sfinalizowanie transakcji przypadku niekorzystnych warunków z uwagi na swój zdrowy bilans i relatywnie niskie potrzeby na finasowanie podstawowej działalności” – dodają specjaliści

K2 Holding

Dodatkowa wartość dla akcjonariuszy w związku z trwającym przeglądem opcji strategicznych wydaje się bardziej prawdopodobna w przypadku K2H (K2HOLDING). Po sprzedaży Oktawave i wypłacie z tego tytułu nadzwyczajnej dywidendy w 2022 r. posiadacze akcji spółki mają w perspektywie powtórkę z rozrywki.

„Mimo że biznes marketingowy jest mniej unikatowym aktywem od Oktawave oraz trudniej będzie pozyskać potencjalnym kupującym dofinansowanie, jak miało miejsce w przypadku PerfectBot, to i tak widzimy sporą szansę na sprzedaż całości lub części biznesu segmentu marketing” – oceniają analitycy

Prezes spółki, Paweł Wujec zaznaczył jednocześnie, że przegląd opcji strategicznych będzie trwał w pierwszym kwartale 2023 r, w związku z czym aktualizacja strategii ukaże się później niż początkowo zakładano. Maklerzy nie spodziewają się jednak, aby przeszkodziło to w wypłacie dywidendy. Po październikowej zaliczce w wysokości 2 zł na akcję, w bieżącym roku akcjonariusze spółki mają w ich ocenie otrzymać jeszcze 1,5 zł. Tym bardziej, że powinny pozwolić na to wyniki spółki.

"Spodziewamy się, że cały rok zakończymy z rekordowymi przychodami i dynamiką wzrostu, do której aspirowaliśmy - rzędu 20 proc. EBIT może być nieco niższy niż w 2021 roku. Za sprawą sprzedaży Oktawave zysk netto i zysk brutto będą rekordowe" - powiedział prezes

Ciech

Chemiczną spółkę trudno zaliczyć do szczególnie konsekwentnych spółek dywidendowych. W latach 2014-2019 mimo zdefiniowanej polityki dywidendy spółka podzieliła się zyskiem z akcjonariuszami raptem trzykrotnie i to bez większej regularności. Kolejna strategia, dotycząca lat 2019-2021 wcale nie odnosiła się już do kwestii dywidendy. Spółka postanowiła zmienić to w latach 2022-2024.

„Mimo wyzwań, które identyfikujemy w najnowszej strategii, naszym celem jest stałe generowanie dywidendy dla akcjonariuszy i to niezależnie czy będziemy rozwijać się organicznie, czy poprzez akwizycje” – zapowiadał prezes spółki, Dawid Jakubowicz

Przedstawiono nawet plan dotyczący teoretycznej zdolności dywidendowej spółki. Teoria przeszła też w praktykę. Ciech podzielił się zyskiem z akcjonariuszami w 2021 r. i po raz pierwszy w swojej historii wypłacił zaliczkę na poczet dywidendy w grudniu 2022 r.

„Korzystna sytuacja finansowa Grupy i relatywnie dobre perspektywy biznesów CIECH pozwalają nam na realizację deklaracji o regularnej wypłacie dywidendy, zawartych w naszej najnowszej strategii. Dlatego zdecydowaliśmy się na skorzystanie z możliwości wypłaty zaliczki na poczet dywidendy” – mówił wówczas prezes

Kolejnym krokiem byłaby więc wypłata „właściwej” dywidendy za 2022 r. Analitycy nie mają wątpliwości, że zostanie wypłacona i prognozują jej wysokość na od 1,3 do 2 zł na akcję. Co ciekawe wszystkie nam znane szacunki traktuje ubiegłoroczną zaliczkę jako dywidendę wypłaconą w 2022 r. (co technicznie jest prawdą), nie należy jej więc odejmować od prognozy na 2023 r.

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

- Rozbudowane funkcje skanera akcji,

- Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

- Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

- Prognozę wysokości dywidendy na najbliższe 2 lata

oraz wiele innych

Alumetal

Pierwsza zaliczka na poczet dywidendy trafiła w 2022 r. także do akcjonariuszy AML (ALUMETAL). W tym przypadku okoliczności były jednak zgoła odmienne, bo raczej niestandardowe i wynikały z wydłużającego się procesu przejęcia spółki przez Norsk Hydro. Jak już wiemy samo wezwanie nie doszło jednak do skutku. A zanim zostanie ogłoszone kolejne, spółka powinna zdążyć podzielić się jeszcze zyskiem z akcjonariuszami.

„We also assume that by the time Norsk Hydro announces its next tender offer, Alumetal will have managed to pay ~PLN10 in dividends per share (PLN 3.3 in advance, and ~PLN 7 as the remainder in early 2023)” – szacują analitycy

„Zakładamy, że cena w wezwaniu będzie zbliżona do pierwotnej, jednak dodatkowo spółka wypłaci całość tegorocznego zysku netto w formie dywidendy obecnym akcjonariuszom (DPS=14 PLN). Dla NHY koszt alternatywny w postaci budowy analogicznych zakładów byłby wyższy i trudny do osiągnięcia biorąc pod uwagę konieczność budowy zakładów blisko źródeł zaopatrzenia w złom. Z uwagi na niższą emisję CO2 alumnium wtórne będzie dalej zyskiwać udziały rynkowe” – dodają ich bardziej optymistycznie nastawieni koledzy

Równe 14 zł na akcję pomniejszone o grudniową zaliczkę oznaczałoby jeszcze 10,7 zł dywidendy na akcję, co biorąc pod uwagę aktualny poziom notowań, przełożyłoby się na niecodzienną stopę dywidendy równą ponad 15%.

Tyle o zaliczkowych debiutantach. A jak wyglądają oczekiwania odnośnie weteranów? Kto do nich należy? I najważniejsze - czego może się spodziewać z ich strony w tym roku? Odpowiedzi na te pytania próbowaliśmy zawrzeć w tekście dla abonentów:

>>> Co na 2023 r. szykują zaliczkowi weterani? <<<