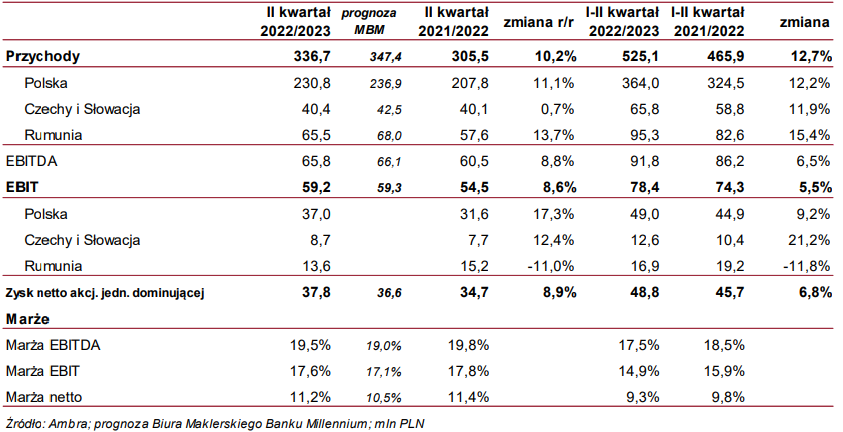

Wyniki w II kwartale roku obrotowego 2022/23 były zbliżone do naszych oczekiwań. Sprzedaż była niższa od naszych szacunków o 3.1%, zysk netto okazał się wyższy o 3.3%, natomiast EBIT był zgodny z naszymi prognozami. Równocześnie, dzięki wprowadzonym podwyżkom cen, Grupa AMB (AMBRA) zdołała utrzymać dwucyfrową dynamikę wzrostu przychodów (10.2% r/r), mimo że analogiczny okres ubiegłego roku był dla niej rekordowy. Wyższe ceny produktów przełożyły się jednak na spadek wolumenu sprzedaży, który w II kwartale był niższy o 6.9% r/r. W konsekwencji Spółce nie udało się w pełni pokryć rosnących kosztów zakupu materiałów i surowców oraz dystrybucji, skutkiem czego marża zysku brutto ze sprzedaży uległa obniżeniu o 1.3 p.p. r/r (widać jednak poprawę względem I kwartału, kiedy spadek ten wyniósł 2.4 p.p.). Spodziewamy się, że z uwagi na odczuwalną presję kosztową, kolejne półrocze może okazać się dla Grupy Ambra bardziej wymagające, a tym samym Spółce będzie trudniej o poprawę zeszłorocznych wyników.

- Sprzedaż na rynku polskim w II kwartale wzrosła o 11.1% r/r (poniżej naszych oczekiwań, prognozowaliśmy 14%), w Czechach i na Słowacji o 0.7% r/r (zakładaliśmy 6%; płaska dynamika wynika z faktu, że kluczowa konkurencja wstrzymała się z podwyżką cen do początku bieżącego roku), natomiast w Rumunii o 13.7% r/r (spodziewaliśmy się 18%). Dwucyfrowa dynamika przychodów w całej Grupie została więc utrzymana dzięki solidnej sprzedaży w naszym kraju. W II kwartale za wyniki Spółki odpowiadały głównie marki napojów bezalkoholowych PICCOLO i ROBBY BUBBLE oraz win musujących: DORATO w Polsce, MUCHA SEKT w Czechach i na Słowacji oraz ZAREA w Rumunii. Korzystny wpływ miała również dalsza odbudowa konsumpcji w gastronomii, co przełożyło się także na wzrost sprzedaży win spokojnych. W konsekwencji łączne przychody ze sprzedaży Spółki wzrosły o 10.2% r/r, osiągając poziom 336.7 mln PLN.

- W II kwartale marża zysku brutto ze sprzedaży wyniosła 33.6%, co oznacza spadek o 1.3 p.p. r/r (prognozowaliśmy spadek o 1.5 p.p.). Jednak w wyniku niższych przychodów, marża ze sprzedaży była o 3 mln PLN niższa od naszych oczekiwań. Wprowadzone podwyżki cen nie skompensowały w pełni wzrostu kosztów zakupu materiałów i surowców, a także rosnących dwukrotnie szybciej niż sprzedaż kosztów dystrybucji.

- Koszty SG&A wzrosły o 8.5% r/r i były niższe o 2.6 mln PLN od naszych oczekiwań. Wpływ na to miało wyraźne wyhamowanie wzrostu kosztów pracowniczych (tylko 4.6% r/r). Koszty Spółki pozostają więc wciąż pod kontrolą, pomimo że przychody rosną w tempie dwucyfrowym.

- Linia pozostałych przychodów i kosztów operacyjnych wykazała zysk wynoszący 0.7 mln PLN, co było zbliżone do naszej prognozy – oczekiwaliśmy 0.4 mln PLN. W konsekwencji zysk z działalności operacyjnej zwiększył się o 8.6% r/r i osiągnął poziom 59.2 mln PLN. Natomiast na linii pozostałych przychodów i kosztów finansowych Spółka odnotowała stratę równą 1.6 mln PLN (prognozowaliśmy -0.9 mln PLN), co wynikało głównie ze wzrostu kosztów finansowania wyższego zadłużenia.

- Zyski mniejszości wyniosły 9.1 mln PLN (spodziewaliśmy się 10.1 mln PLN), zaś podatek dochodowy 10.8 mln PLN (oczekiwaliśmy 12.0 mln PLN). Ostatecznie zysk netto przypadający akcjonariuszom jednostki dominującej osiągnął poziom 37.8 mln PLN i był o 1.2 mln PLN wyższy od naszych prognoz.

- Na koniec grudnia 2022 roku zadłużenie netto Spółki wyniosło 68.0 mln PLN, w porównaniu do 40.0 mln PLN rok wcześniej (wzrost o 70% r/r). Z przyczyn sezonowych dług jest najwyższy właśnie na koniec grudnia i w kolejnych miesiącach oczekujemy jego spadku. Natomiast cash flow z działalności operacyjnej w całym I półroczu 2022/23 r. wyniósł -0.8 mln PLN, w porównaniu z -13.0 mln PLN rok wcześniej. Poprawa przepływów pieniężnych wynikała przede wszystkim z faktu, że w II kwartale Spółka schodziła z nagromadzonych wcześniej zapasów (spadek o 29.5 mln PLN w porównaniu z końcem września).

Podsumowując, wyniki przedstawione przez Grupę Ambra w II kwartale roku obrotowego 2022/23 należy uznać za dobre i jednocześnie zgodne z naszymi oczekiwaniami. Prognozujemy, że w kolejnym półroczu Spółce będzie trudniej o poprawę wyników z uwagi na rosnącą presję kosztową. Pomimo widocznego wzrostu zadłużenia, Spółka w dalszym ciągu deklaruje kontynuację polityki rosnących dywidend.