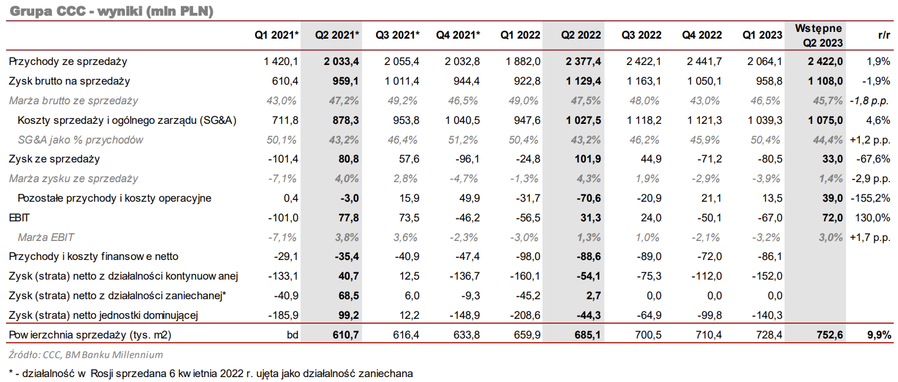

CCC opublikowało wstępne wyniki za 2Q 2022/23 tj. za okres od maja do lipca 2023 r. Ze względu na czynniki sezonowe drugi kwartał jest standardowo dobrym okresem dla CCC oraz spółek z branży odzieżowej, choć w bieżącym roku branża cierpi z powodu słabszej koniunktury i spadku realnych dochodów konsumentów. Niestety było to widać w wyniku osiągniętym w 2Q 2022/23 przez CCC, który nie był dobry. Przychody wzrosły w porównaniu do 2Q 2022/23, o 2%, jednak warto pamiętać, że w okresie porównawczym wysoka była baza, co wynikało częściowo z napływu uchodźców z Ukrainy i realizacji popytu odłożonego. Marża brutto ze sprzedaży spadła o 1,8 p.p. do 45,7%, a zysk ze sprzedaży1 wyniósł 33 mln zł i był o 67,6% niższy niż w roku ubiegłym. Wynik na poziomie EBIT uratowały pozostałe przychody i koszty operacyjne, których saldo w minionym kwartale wyniosło +39 mln zł, w porównaniu do -70,6 przed rokiem.

- segmencie działającym pod marką CCC przy powierzchni mniejszej o 1% r/r nastąpił 12% spadek przychodów r/r, jednak przy 3,7 p.p. lepszej marży brutto. Koszty SG&A spadały o blisko 9% r/r, co było jednak spadkiem wolniejszym od spadku przychodów. Na poziomie zysku netto ze sprzedaży segment zanotował wynik 87 mln zł w porównaniu do 73 mln zł przed rokiem. Jak zapowiedział na konferencji Prezes pełen potencjał segmentu powinniśmy zobaczyć od 3Q 2022/23. Segment CCC ma być najbardziej rentownym biznesem w Grupie.

- W segmencie HalfPrice Grupa odnotowała 86% wzrost przychodów r/r, przy powierzchni wyższej o 49%, co dało wzrost sprzedaży LFL o bardzo dobre 31% r/r. Marża brutto segmentu jednak spadła o 7,4 p.p. do 38,0% na co wpłynął istotny transfer towarów z Grupy Modivo. Tym samym strata netto ze sprzedaży wzrosła z -11 mln zł przed rokiem do -19 mln zł w 2Q 2022/23. Zarząd podkreślał, że HalfPrice to sukces już 2 lata po starcie i ten segment ma być nowym strategicznym silnikiem wzrostu w przyszłości. W kolejnych miesiącach transfer zapasów z Modivo do HalfPrice ma być realizowany na dużo mniejszą skalę, co powinno sprawić że marża HalfPrice powróci do standardowych poziomów. Koszty SG&A w HalfPrice spadły z poziomu 51,2% przychodów w 2Q 2022/23 do 43,4% w 2Q 2023/24. Jak wskazał Zarząd jest to efekt dźwigni operacyjnej, który będzie procentował również w przyszłości.

- W Grupie Modivo przychody wzrosły o 4% r/r, przy spadku sprzedaży eobuwie.pl o 4% oraz przy wzroście sprzedaży pod marką Modivo o 39% r/r. Jak przyznał Zarząd otoczenie konkurencyjne w e-commerce pozostaje wymagające. Przełożyło się to na spadek marży brutto o 3,2 p.p., a strata netto ze sprzedaży segmentu wyniosła -39 mln zł w porównaniu do 28 mln zysku ze sprzedaży w roku ubiegłym. Grupa przechodziła w ostatnich kwartałach transformację technologiczną – przejście na nową platformę, dzięki czemu, jak twierdzi, nadrobiła dystans do liderów branży. 84% biznesu jest już zmigrowane na tę platformę, co poskutkowało wzrostami konwersji i wzrostem udziału sprzedaży przez aplikacje mobilne. Grupa Modivo redukuje zapasy – w minionym kwartale aż o 250 mln zł, a od początku roku o 104 mln zł. Warto jednak podkreślić, że przynajmniej w części jest transfer do HalfPrice, który przez to generuje niższą marżę. Do końca roku Modivo ma uwolnić na zapasie jeszcze przynajmniej 200 mln zł. Według Zarządu najgorszy okres jest już za segmentem, a przed nim okres świetnych wyników, w szczególności począwszy od 1Q 2024, od którego zapasy będą już zoptymalizowane.

- Według Zarządu dobrym terminem na IPO Modivo będzie koniec 2024 r. lub na przełomie 2024/25 r. Rok 2023 ma być okresem „sprzątania” w Grupie, rok 2024 ma być normalnym rokiem z dobrą rentownością i rozwojem. Zarząd nie wyklucza, że po IPO Modivo Grupa powróci do wypłat dywidend.

- Zadłużenie netto Grupy, nieuwzględniające faktoringu odwrotnego (ze względu na brak danych dla Modivo) wynosiło na koniec lipca 1,663 mld zł. Dzięki dokonanej w kwietniu emisji akcji o wartości 506 mln zł, zadłużenie wyraźnie spadło w porównaniu do salda z końca stycznia (2,131 mld zł). Zarząd podkreślał na konferencji, że Grupa ma obecnie najniższe zadłużenie od 2018 r.

- Grupa podpisała z Authentic Brands Group umowę licencyjną dot. marki Reebok. Umowa podpisana została na 10 lat na wszystkie szyldy CCC i obejmuje obuwie, odzież, torby i bagaże. Zakupy będą dokonywane bezpośrednio od producenta. Dzięki ominięciu pośredników, CCC planuje realizować kilkanaście procent wyższą marżę brutto ze sprzedaży na tych produktach. Jak powiedział Zarząd, sprzedaż Reeboka powinna wzrosnąć kilkukrotnie.

Zarząd na konferencji przyznał, że za CCC jest słaby kwartał i półrocze ze względy na słabego konsumenta oraz niesprzyjające warunki pogodowe. Podkreślano, że w Grupie zachodzą zmiany – zarówno, jeśli chodzi o minimalizację kosztów, optymalizację zapasów jak i zmiany personalne. Efekty mają być widoczne w drugim półroczu br. Lepszym wynikom w dalszej części roku ma również sprzyjać spadek cen zakupów w Azji ze względu na umocnienie złotówki, spadek cen bawełny, spadek cen frachtu. W 2H 2023 r. oraz w 2024 r. silniejszy ma być również konsument ze względu na zatrzymanie spadku realnych dochodów, wzrost płacy minimalnej, możliwą waloryzację 500+. Dzięki temu Zarząd z optymizmem patrzy na kolejne kwartały i zapowiada poprawę rentowności. Podtrzymano plany na 2023 r. (tj. osiągnięcia 10,2-11 mld zł przychodów, przy lepszej marży brutto ze sprzedaży, spadku kosztów SG&A do 43-44% przychodów, co miałoby dać marżę EBITDA MSSF16 na poziomie 10-12%).

Patrzymy na CCC z ostrożnym optymizmem. Oczekiwana poprawa sytuacji konsumentów, mocna złotówka i przemiany jakie przechodzi Grupa, przemawiają za poprawą jej wyników, jednak do przywrócenia trwałej rentowności na poziomie zysku netto jest w naszej opinii jeszcze daleka droga. Skokiem do przodu byłoby planowane od dawna IPO Modivo, jednak przy wynikach tego segmentu oraz niesprzyjających warunkach rynkowych, będzie to w naszej ocenie niewykonalne przy satysfakcjonującej wycenie jeszcze przez wiele kwartałów. Dużo wskazuje jednak, że słabość segmentu e-commerce dobiega końca, więc jest szansa, że Modivo wróci na ścieżkę wzrostu. Uważamy, że druga połowa 2023 roku będzie bardzo istotnym okresem dla CCC.