Skonsolidowane przychody ze sprzedaży netto grupy wypracowane w I półroczu 2023 roku wyniosły 183,9 mln zł i były o 11,2% wyższe od przychodów w I półroczu 2022 roku.

Największy wzrost przychodów w I półroczu 2023 roku w porównania do analogicznego okresu ubiegłego roku spółka uzyskała w segmencie deweloperskim (+82,7%). Wyższe niż w I półroczu 2022 roku przychody ze sprzedaży w tym segmencie spowodowane były większą liczbą zawartych umów przenoszących własność lokali mieszkalnych (+72% r/r).

Jednak największe przychody ze sprzedaży odnotowane zostały w segmencie budowlano-montażowym i wyniosły 642 mln zł w porównaniu do 57,4 mln zł w I półroczu 2022 roku, natomiast przychody ze sprzedaży w drugim, pod względem ich wielkości, segmencie produkcji lekkiej wyniosły 46,1 mln zł, co oznacza, że były niższe od przychodów w analogicznym okresie ubiegłego roku o 7,8%, kiedy to wyniosły 50,0 mln zł. Przychody w segmencie zagranicznym były o 4,6% niższe niż w analogicznym okresie 2022 roku, i wyniosły 31,2 mln zł.

Skonsolidowany zysk netto grupy wzrósł w I półroczu 2023 roku, i wyniósł 7,2 mln zł co oznacza, że był wyższy o 91,3% w porównaniu do I półrocza 2022 roku.

| WYBRANE DANE FINANSOWE | półrocze / 2023 | półrocze /2022 | zmiana |

|---|---|---|---|

| Przychody netto ze sprzedaży produktów, towarów i materiałów | 183 875 | 165 382 | 11,2% |

| Zysk (strata) z działalności operacyjnej | 8 483 | 4 580 | 85,2% |

| Zysk (strata) brutto | 9 349 | 5 186 | 80,3% |

| Zysk (strata) netto za okres obrotowy | 7 229 | 3 778 | 91,3% |

| Środki pieniężne netto z działalności operacyjnej | -5 025 | -26 010 | -80,7% |

| Środki pieniężne netto z działalności inwestycyjnej | 10 899 | 3 779 | 188,4% |

| Środki pieniężne netto z działalności finansowej | 614 | -544 | - |

| Środki pieniężne netto, razem | 5 897 | -22 775 | - |

| Zysk na jedną akcje zwykłą | 0,94 | 0,49 | 91,8% |

| Rozwodniony zysk (strata) na jedną akcję zwykłą (w zł) | 0,94 | 0,49 | 91,8% |

| Suma aktywów | 495 947 | 464 681 | 6,7% |

| Zobowiązania długoterminowe | 30 017 | 30 239 | -0,7% |

| Zobowiązania krótkoterminowe | 147 244 | 111 518 | 32,0% |

| Kapitał własny ogółem | 318 687 | 322 924 | -1,3% |

| Kapitał podstawowy | 7 286 | 7 286 | 0,0% |

| Liczba akcji (w szt.) | 7 285 500 | 7 285 500 | 0,0% |

| Wartość księgowa na jedną akcję (w zł) | 43,74 | 44,32 | -1,3% |

| Rozwodniona wartość księgowa na jedną akcję (w zł) | 43,74 | 44,32 | -1,3% |

Działalność deweloperska

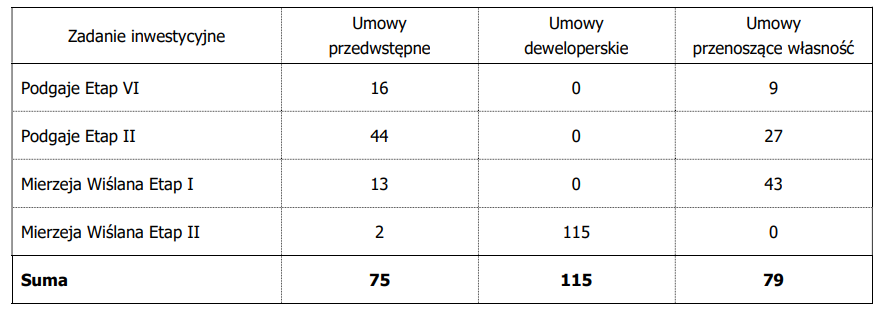

W okresie I półrocza 2023 roku INK (INSTALKRK) zawarł łącznie 190 umów przedwstępnych i deweloperskich (po uwzględnieniu łącznej liczby umów rozwiązanych) oraz 79 umów przenoszących własność lokali mieszkalnych.

Poziom przychodów w segmencie deweloperskim w I półroczu 2023 roku uwzględnia zawarcie 79 wskazanych powyżej umów przenoszących własność (przekazanych lokali).

Zestawienie ilości umów deweloperskich, przedwstępnych i przenoszących własność lokali mieszkalnych według stanu na dzień 30.06.2023 roku:

Na osiągnięty w I półroczu 2023 roku wynik finansowy znaczący wpływ w segmencie deweloperskim miały okoliczności wskazywane przez spółkę w poprzednich raportach okresowych, w tym w raporcie rocznym za 2022 rok w części dotyczącej perspektyw kolejnych kwartałów. W I półroczu bieżącego roku spółka dysponowała wyłącznie pulą lokali mieszkalnych możliwych do objęcia przeniesieniem własności z etapu VI i II inwestycji Osiedle Podgaje oraz etapu I inwestycji Mierzeja Wiślana, niemniej przeniesieniem zostało objętych 79 lokali mieszkalnych wobec 46 w I półroczu 2022 roku, w wyniku czego osiągnięto znacznie wyższe przychody r/r, a w konsekwencji wynik segmentu, który w porównaniu do analogicznego okresu ubiegłego roku był niemal dwukrotnie wyższy.

>>> Sprawdź co prognozują analitycy dla Instal Kraków na kolejne lata <<<

Pozostałe segmenty

W segmencie budowlano-montażowym w I półroczu 2023 roku odczuwalny był wzrost cen surowców, materiałów i usług, co w powiązaniu z poziomem zaawansowania lub wielkością kontraktów wymusiło na dzień dzisiejszy korektę budżetów dwóch z nich, a w konsekwencji negatywnie wpłynęło na wynik segmentu.

W I półroczu 2023 roku w segmencie produkcji lekkiej spółka Frapol Sp. z o.o. odnotowała niższą sprzedaż w zakresie produktów z głównym przeznaczeniem do budownictwa jednorodzinnego, czego istotną przyczynę stanowiło mniejsze zainteresowanie klientów indywidualnych, z uwagi na utrzymujący się wysoki poziom kosztów życia, stóp procentowych co wpłynęło na odłożenie w czasie decyzji inwestycyjnych. Pomimo spadku w przychodach w pozostałych grupach produktowych, spółka rekompensuje niższy wolumen sprzedaży osiąganą marżą.

Perspektywy dla poszczególnych segmentów na kolejne okresy

W segmencie deweloperskim w ramach przedsięwzięcia - osiedle Mierzeja Wiślana, Spółka realizuje etap II (276 lokali mieszkalnych), którego sprzedaż będzie stanowić źródło przychodów dopiero od IV kwartału 2023 roku, a także etap III (207 lokali mieszkalnych), którego sprzedaż będzie stanowić źródło przychodów w kolejnych latach. Spółka zbyła prawie wszystkie lokale mieszkalne z etapu I tej inwestycji. Do przeniesienia pozostają ostatnie lokale etapu II i VI osiedla Podgaje. W realizacji jest inwestycja w Zabrzu (100 lokali mieszkalnych), niemniej jednak przychód z tej inwestycji będzie mógł być rozpoznany dopiero w IV kwartale 2024 roku. Tym samym źródłem przychodów Spółki w segmencie deweloperskim w III i IV kwartale 2023 roku będą lokale w etapie II osiedla Mierzeja Wiślana, oraz w etapie II i VI inwestycji osiedle Podgaje.

W związku z opisanymi powyżej okolicznościami Spółka zwraca uwagę że przewiduje znaczącą pulę do przeniesienia własności w IV kwartale z osiedla Mierzeja Wiślana etap II, co będzie uzależnione od terminowego zakończenia prac i dokonania czynności odbiorowych.

W segmencie budowlano-montażowym, w związku z trwającą realizacją kontraktów, wzrost cen surowców, materiałów i usług, w stosunku do szacowanego na etapie składania ofert, będzie negatywnym czynnikiem wpływającym na wyniki w tym segmencie, jeżeli Spółka nie uzyska od zamawiających adekwatnych podwyżek wynagrodzenia. Negatywnym czynnikiem dla działalności tego segmentu jest obserwowane zmniejszenie liczby inwestycji pojawiających się na rynku zamówień publicznych.

W segmencie zagranicznym ważnym czynnikiem wpływającym na działalność może być zapełnienie portfela zleceń, i pojawiające się utrudnienia w dostępności pracowników i stały wzrost kosztów działalności, a także jego skuteczne przełożenie na przychody.

W segmencie produkcji lekkiej, Frapol Sp. z o.o. kontynuuje i rozwija działalność operacyjną w zakresie sprzedaży urządzeń i osprzętu w odniesieniu do systemów wentylacji, klimatyzacji oraz systemów przeciwpożarowych.

Koniunktura w obszarze budownictwa jednorodzinnego czy też wielorodzinnego i związany z tym wyższy popyt na produkty z głównym przeznaczeniem dla tej grupy odbiorców może mieć pozytywny wpływ na wyniki segmentu produkcji lekkiej. Powyższe ożywienie może mieć miejsce w szczególności w wyniku wdrożonego rządowego programu „Pierwsze mieszkanie”. Oferta spółki Frapol Sp. z o.o. w zakresie rozwiązań do rekuperacji, czy też instalacji grzewczych, będzie stanowiła odpowiedź na potrzeby rynku.

Dodatkowym czynnikiem może być trwająca wojna w Ukrainie i związane z nią okresowe zmiany cen surowców, energii, kursów walut, kształtowanie inflacji wpływające na oczekiwania płacowe.