Zdaniem autorów raportu, mimo dojrzałego rynku byka, wzrostowy trend na światowych rynkach akcji nie powinien ulec załamaniu. Jeszcze. Pierwsze sygnały nadejścia bessy powinny pojawić się w Stanach Zjednoczonych i to ten rynek radzą obserwować. Tymczasem lekko modyfikują cyklicznie przygotowywany portfel polskich akcji.

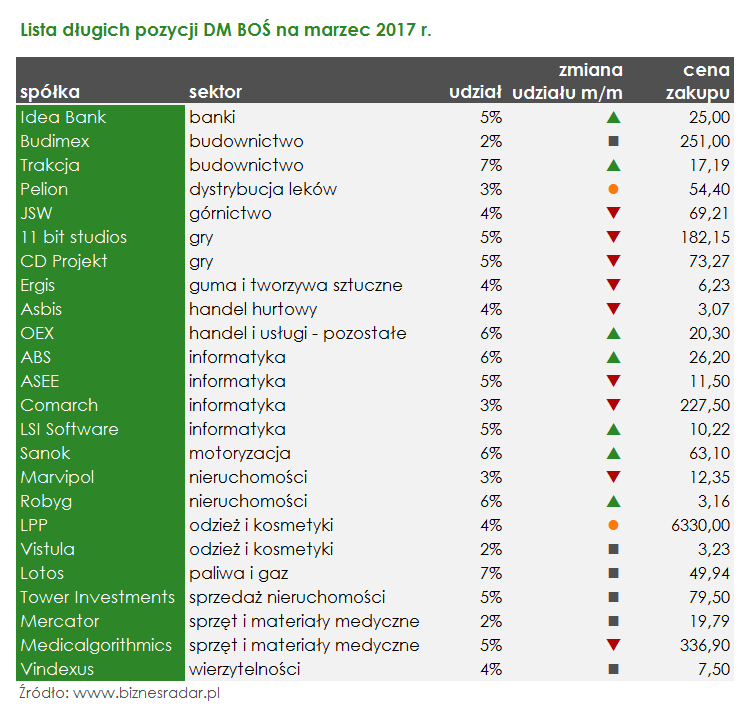

Do grona spółek, które w najbliższym miesiącu powinny zachowywać się lepiej niż szeroki rynek dołączyły PEL (PELION) oraz LPP. Szczególnie ciekawe jest wyróżnienie odzieżowej spółki, która jeszcze w ubiegłym miesiącu znajdowała się po drugiej stronie barykady, wśród przedsiębiorstw, których akcji analitycy nie zalecali trzymać w portfelu. Obecnie rekomendują ich kupowanie i wyceniając na 6846 zł. Skąd taka zmiana nastawienia?

„(…) liczymy na poprawę wyników na wiosnę. Lepsza jakość kolekcji powinna zaowocować nie tylko wzrostem przychodów, ale również marż. Ponadto poprawa na poziomie kapitału obrotowego może przełożyć się na ewentualnie wyższą dywidendę. (…) Mamy wątpliwości, czy spółce uda się podtrzymać dotychczasowe tempo zwiększania powierzchni handlowej, niemniej rozwój modelu sprzedaży wielokanałowej z naciskiem na sprzedaż online może przekształcić LPP w spółkę dywidendową." – argumentowano w rekomendacji z 5 marca 2017 r.

Natomiast inwestycja w akcje Pelion, może według specjalistów okazać się opłacalna z dwóch powodów. Po pierwsze spółka korzysta na silnym rozwoju rynku farmaceutycznego. Dodatkowo, ich zdaniem akcje spółki są zbyt nisko wyceniane. A dokładnie o 13%, ponieważ w rekomendacji z 6 marca wycenili je na 64 zł. Zalecenie pojawiło się jednak przed ogłoszonym przez KIPF wezwaniem na akcje Pelion. Wzywający planuje wycofanie spółki z GPW, a zaproponowana cena sprzedaży akcji wynosi 52,33 zł.

Koniec złych czasów nastał, według zespołu DM BOŚ, również dla akcji PKN (PKNORLEN) oraz PND (POLNORD), które opuściły listę giełdowych maruderów. Impuls do wzrostu notowań PKN Orlen, mogą dać spodziewane dobre wyniki za pierwszy kwartał 2017. Natomiast w drugim przypadku, taka decyzja podyktowana była postępującą konsolidacją runku budownictwa mieszkaniowego. Analitycy są zdania, że spółka może stać się celem przejęcia.

Trwająca hossa nie oznacza jednak wzrostów na wszystkich spółkach z warszawskiej giełdy. Z uwagi na prawdopodobny spadek cen butadienu, gorsze czasy mają przed sobą, usunięte z portfela, akcje SNS (SYNTHOS). Analitycy nie zalecają też inwestycji w OPL (ORANGEPL). Spodziewane słabe wyniki za pierwszy kwartał bieżącego roku, brak dywidendy i znaczne inwestycje wprowadziły akcje spółki na listę potencjalnie spadkowych spółek. Tym samym, dołączyła do grona, które w marcu wygląda następująco: ACP (ASSECOPOL), EUR (EUROCASH), CIG (CIGAMES), CMP (COMP), PEO (PEKAO), PGN (PGNIG), TPE (TAURONPE).