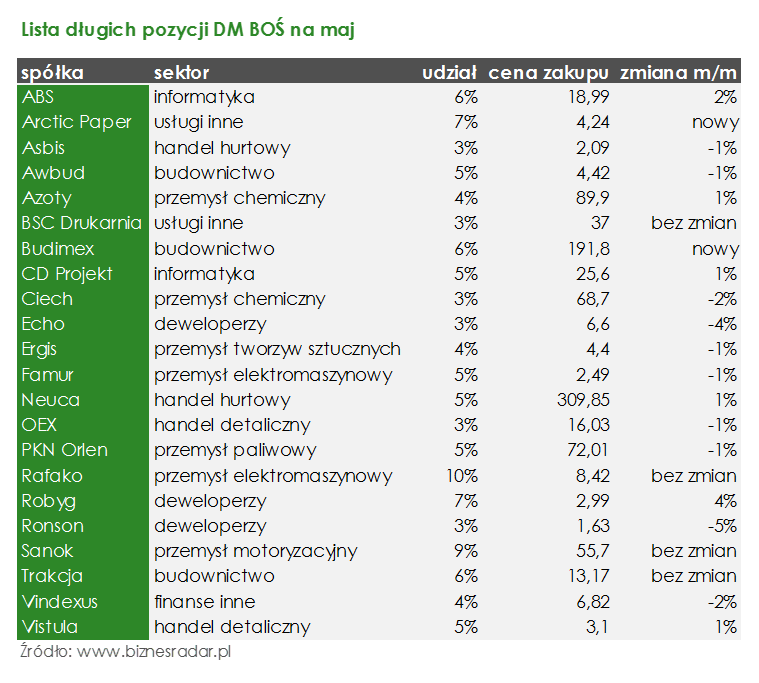

Kwiecień nie przyniósł znaczących zmian w portfelu Domu Maklerskiego BOŚ. Analitycy nie usunęli z zestawienia żadnej spółki, dodano natomiast dwie nowe pozycje.

Sezon wyników za pierwszy kwartał 2016 trwa w najlepsze i zdaniem analityków DM BOŚ większość spółek nie będzie mogła zaliczyć go do udanych. Przedstawione w raporcie prognozy zakładają spadek zysku operacyjnego oraz wyniku netto dla analizowanych spółek o odpowiednio -12% i -19% w stosunku do analogicznego okresu w ubiegłym roku. Nie można się zatem dziwić ostrożności ekspertów i braku agresywnych zmian w przygotowywanym portfelu.

Nie oznacza to jednak, że dla wszystkich spółek przyszłość maluje się jedynie w ciemnych barwach. Analitycy DM BOŚ potencjał do wzrostu (niemal 40%) widzą w akcjach producenta papieru ATC (ARCTIC) Paper. Cena celulozy BHKP (wykorzystywanej do produkcji papieru do pisania i drukowania) spada, natomiast cena celulozy NBSK (czyli klasy premium) pozostaje stabilna, co zdaniem ekspertów jest pozytywnym scenariuszem dla spółki. W raporcie zwrócono również uwagę na owocne efekty trwającej w spółce restrukturyzacji. Jednak mimo dobrych perspektyw, zdaniem DM BOŚ spółka w 2016 nie odnotuje dodatniego wyniku netto. Zyski mają wrócić w 2017.

Do opublikowanego w kwietniu portfela dołączył także BDX (BUDIMEX). Zdaniem analityków spółka zaprezentuje solidne wyniki finansowe za 1 kwartał 2016, spowodowane niskimi cenami materiałów oraz sprzyjającymi warunkami pogodowymi. Spółka może okazać się dobrą inwestycją również z uwagi na zapowiedź wysokiej dywidendy (ponad 4%) oraz pozytywne perspektywy na bieżący i najbliższy rok. Zgodnie z prognozami DM BOŚ spółka w 2016 wypracuje 242 mln zysku netto, natomiast w przyszłym roku wielkość ta wzrośnie do 286 mln zł.

Analitycy DM BOŚ nie są jedynymi, którzy w ostatnim czasie zwrócili uwagę na Budimex. Rekomendację „kupuj” wydał w ubiegłym tygodniu również Raiffeisen.

Mimo braku rewolucji w portfelu długich pozycji DM BOŚ, w kwietniu powiększyła się lista spółek, które zdaniem analityków czekają spadki kursu. Z powodu niskich prognoz wyników za pierwszy kwartał 2016 do listy dodano CMP (COMP) oraz ASE (ASSECOSEE). Eksperci nie zalecają również inwestycji w akcje ACP (ASSECOPOL) (chyba, że zajęcie krótkiej pozycji). Jako główny powód podano niższy prognozowany zysk netto w 1Q2016.

W wydanej 11 kwietnia rekomendacji DM BOŚ czytamy:

„Oczekujemy, że skonsolidowane wyniki Asseco Poland za I kw. 2016 roku nie będą porywające i spodziewamy się znaczącego, bo wg naszych szacunków, ok. 14% spadku r/r skonsolidowanego zysku netto pomimo jednoczesnego wzrostu r/r przychodów i zysku operacyjnego, który prognozujemy odpowiednio na ok. 19% i ok. 3%.” – wyjaśnia Sobiesław Pająk

„W dalszym ciągu postrzegamy akcje Asseco Poland jako mało interesującą inwestycję.” – komentuje autor rekomendacji Sobiesław Pająk

Ostatnią ze spółek, których kurs według DM BOŚ będzie w najbliższym czasie spadał jest LWB (BOGDANKA) Bogdanka. Obecność na tej niechlubnej liście spowodowana jest z ryzykiem spadku wolumenu sprzedaży oraz kosztami potencjalnego przejęcia Katowickiego Holdingu Węglowego przez Eneę, czyli większościowego akcjonariusza Bogdanki. Łączenie kopalń to jeden z etapów planu restrukturyzacyjnego i naprawczego związanego utworzenia nowej struktury pod nazwą Polski Holding Węglowy.