Zdaniem zespołu DM BOŚ rozpoczęty już sezon wyników za ostatni kwartał ubiegłego roku przyniesie solidną poprawę w wynikach spółek. Przy czym wzrosty zysków największych przedsiębiorstw, będą znacznie mocniejsze niż w przypadku tych mniejszych. Jednak przede wszystkim, publikowane wyniki warto wykorzystać do oceny kondycji spółek i rewizji portfela inwestycyjnego.

Pierwsza w 2018 r. edycja portfela przygotowywanego przez analityków DM BOŚ pobiła szeroki rynek o 4,9 pp. Stopa zwrotu wyniosła 2% w porównaniu z -2,9% spadkiem, który zanotował Warszawski Indeks Giełdowy. Jakie spółki powalczą o jeszcze lepszy wynik w kolejnym miesiącu?

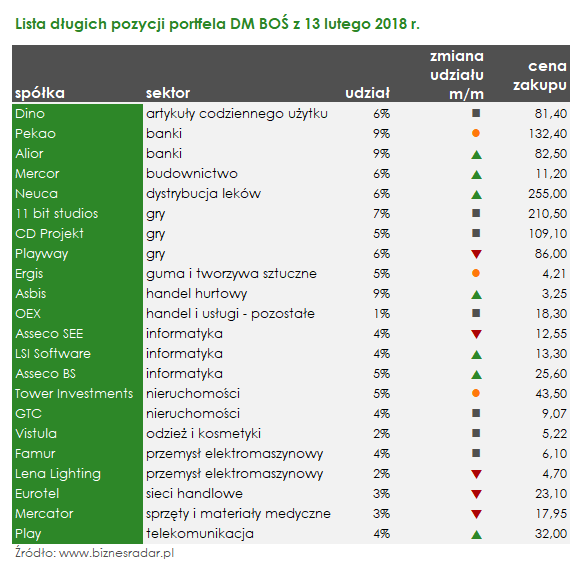

Analitycy postawili na przetasowania w ramach sektora bankowego. Z portfelem pożegnały się akcje BZW (BZWBK) oraz IDA (IDEABANK). W przypadku drugiego z banków, na początku lutego ukazała się również rekomendacja z ceną docelową obniżoną do 20,6 zł z 32,2 zł wcześniej.

"Oczekujemy przeciętnych powtarzalnych wyników w ostatnim kwartale 2017 oraz widocznego spadku rentowności w ujęciu kwartał do kwartału. W poprzednim kwartale wyniki co prawda podwyższyło zaksięgowanie jednorazowego zysku, niemniej spodziewamy się również pogorszenia powtarzalnej rentowności. Prognozujemy w IV kw. 2017 roku 35 mln zł raportowanego/skorygowanego zysku netto (-73%/-36% kw./kw.)." - czytamy w rekomendacji z 01.02.2018 r.

Miejsce dwóch wspominanych banków zajął natomiast PEO (PEKAO), który powinien zaprezentować dobre wyniki za ostatni kwartał 2017 r., a także w dalszym ciągu jej poprawiać w bieżącym roku. Analitycy zwiększyli też swoje zaangażowanie w ALR (ALIOR) do 9% (z 6% wcześniej) m.in. dzięki nowej strategii i obiecującym perspektywom wzrostu. Tym samym oba znajdujące się w portfelu banki mogą pochwalić się łączną wagą aż 18%. Eksperci pokładają w nich więc duże nadzieje i w najbliższym czasie oczekują solidnych wzrostów.

W zwiększaniu wartości portfela pomóc mają też dwie inne nowości: EGS (ERGIS) i TOW (TOWERINVT). Wprawdzie wstępne wyniki za IV kw. 2017 Ergisu były gorsze od oczekiwań, jednak zdaniem analityków reakcja inwestorów była przesadzona. Za inwestycją w spółkę przemawia trwający skup akcji własnych, niska wycena (C/Z poniżej 9) i spodziewana poprawa wyników.

Niska wycena to również jeden z czynników dodania do portfela akcji Tower Investments. W wydanej jednocześnie z nową edycją portfela rekomendacji, analitycy DM BOŚ wycenili akcje spółki na 112,7 zł, czyli o 130% powyżej aktualnych notowań (159% w momencie wydania). Wierzą też, że spółce uda się przekuć dobrą koniunkturę na rynku nieruchomości w zyski.

Listę spółek, których kurs akcji w najbliższym miesiącu powinien zachowywać się lepiej niż cały rynek opuściło jednocześnie dwóch przedstawicieli WIG20: KGH (KGHM) i JSW, a także VIN (VINDEXUS).

Na wyniki obu spółek surowcowych negatywny wpływ ma spadający kurs USD/PLN 1:1 - dolar/złoty i zdaniem analityków obniży on zyski za 2018 r. Natomiast usunięcia akcji spółki windykacyjnej uzasadniono… oczekiwanym brakiem cenotwórczych wiadomości w najbliższym czasie. Impulsem dla notowań może być raport roczny, jednak spółka opublikuje go dopiero pod koniec kwietnia.

Żadna spółka nie dołączyła do zestawienia giełdowych maruderów, a z powodu oczekiwanych dobrych wyników za ostatni kwartał 2017 r. ich szeregi opuścił CIE (CIECH). W dalszym ciągu znajdziemy tam natomiast: ATT (GRUPAAZOTY), CIG (CIGAMES), CMP (COMP), ERB (ERBUD), EUR (EUROCASH), ING (INGBSK), PGE, PKN (PKNORLEN) oraz TPE (TAURONPE).