W lipcowym przeglądzie miesięcznym zespół DM mBanku zmienił utrzymywane od dłuższego czasu pozytywne nastawienie do globalnego rynku akcji. Zdaniem analityków niepewna sytuacja pomiędzy USA a Chinami, pogorszenie danych marko, spadek wartości skupów akcji prowadzonych przez amerykańskie spółki czy łagodzenie polityki monetarnej przez banki centralne, to tylko niektóre z czynników skłaniających do obniżenia alokacji w akcje. Eksperci wskazali jednak również kilka spółek, które mogą okazać się zyskownymi inwestycjami.

Wśród kluczowych pozytywnych rekomendacji na najbliższe miesiące znajdziemy m.in. FMF (FAMUR). Analitycy DM mBanku w dalszym ciągu zalecają zakup akcji spółki, a dodatkowy nieznacznie podnieśli swoją wycenę tego producenta maszyn górniczych. Nowa cena docelowa 6,96 zł jest o niemal 1/3 wyższa niż aktualny kurs akcji Famuru. I to nie jedynie efekt wyższych r/r i lepszych od oczekiwań wyników kwartalnych.

„Naszym zdaniem głównym motorem wzrostu wyników w 2019 roku będzie rosnąca rentowność w efekcie wzrostu stawek dzierżawnych oraz cen na rynku. W ostatnich 12 miesiącach wartość podpisanych nowych umów na dostawę sprzętu wyniosła 1156 mln PLN, co stanowi najwyższy wynik od 2012 roku. Nowe zamówienia dostarczane będą w 2H’19, co dynamizować będzie poprawę wyników w tych okresach. Obecnie Spółka korzysta z obserwowanych spadków cen stali, co przekłada się na wzrost marzy na kontraktach, których ceny były podnoszone w 2018 roku” – uzasadniają w rekomendacji

Eksperci podkreślili też, że spółka wypłaci w tym roku 0,53 zł dywidendy (więcej niż rekomendował zarząd), co przełoży się na ponad 10% DY. W kolejnych latach oczekują nieco niższych, ale w dalszym ciągu solidnych, ponad 7% stóp dywidendy.

Pozostając w ramach sektora przemysłowego, jednym z faworytów zespołu DM mBanku jest także COG (COGNOR). I w tym przypadku również należy wspomnieć o dywidendzie, ponieważ akcjonariusze Cognor otrzymają w tym roku jedną z najwyższych na GPW stóp dywidendy. Biorąc pod uwagę aktualny kurs będzie to ok. 16,8%, czyli najwięcej z jeszcze niewypłaconych dywidend (dzień dywidendy pod koniec września).

Co więcej, zdaniem analityków wysokie dywidendy mają zostać utrzymane również w kolejnych latach i to mimo oczekiwanego spadku wyników po rekordowym 2018 r. Spółka w dalszym ciągu ma bowiem generować około 60 mln zł wolnych przepływów pieniężnych, których część ma trafiać do akcjonariuszy. Rekomendacja dla Cognoru została przygotowana w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego.

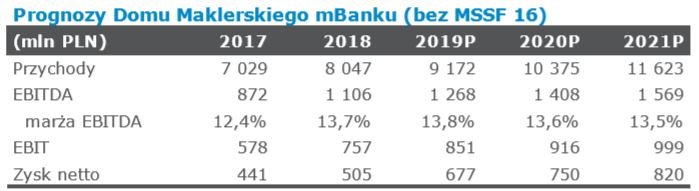

Inwestorów niezainteresowanych wysokimi dywidendami może natomiast zainteresować rekomendacja przygotowana przez maklerów dla LPP. W lipcowym przeglądzie miesięcznym wycena akcji spółki poszła w górę z 8300 do 8500 zł, a zalecenie utrzymano na „akumuluj”.

Zdaniem ekspertów spółka ma duże szanse na poprawę wyników w drugiej połowie roku m.in. dzięki wyższej sprzedaży r/r (niska baza we wrześniu i październiku) oraz sprzyjającemu kursowi USD/PLN 1:1 - dolar/złoty przy zakupie kolekcji na dwa kolejne sezony.

Lepsze drugie półrocze ma przełożyć się też na wzrost całorocznych wyników. Zespół DM mBanku oczekuje o ponad 1/3 wyższego zysku netto, wypracowanego przy rekordowych przychodach równych ponad 9,1 mld zł i 851 mln zł zysku operacyjnego (+12% r/r).

Inną propozycją inwestycyjną rekomendowaną przez analityków DM mBanku są akcje ATT (GRUPAAZOTY).

„Spadek cen gazu ziemnego, jaki obserwowaliśmy w 2Q’19 przy mniej dynamicznym spadku cen nawozów na rynku krajowym powinien pozytywnie przekładać się na wyniki tego okresu. Naszym zdaniem biorąc pod uwagę udany 2Q’19, mniejsze 20% r/r zapasy nawozów u krajowych dystrybutorów oraz możliwe wejście w życie ceł zaporowych na import RSM w 2H’19 – rynek może przesunąć swoje całoroczne oczekiwania na poziomie EBITDA do ponad 1,5 mld PLN” – czytamy w rekomendacji

Wycenie spółki może pomóc także pojawienie się nowych inwestorów w projekcie PDH oraz spadek długu netto w relacji do EBITDA. W efekcie wyższych prognoz analitycy ponieśli też swoją wycenę akcji spółki z 44,42 do 45,93 zł i zalecają akumulowanie akcji Grupy Azoty.

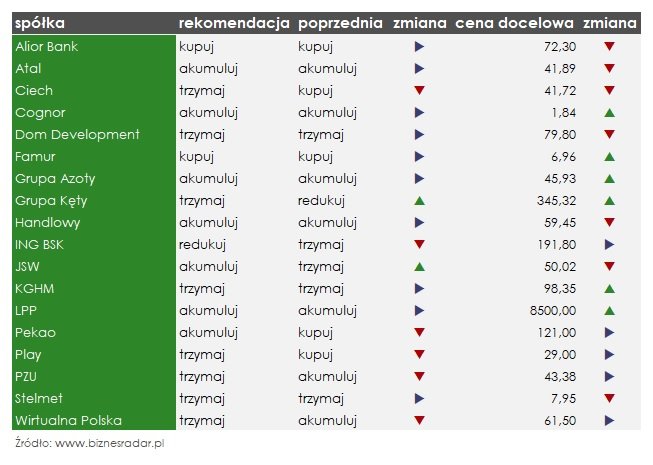

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 3 lipca:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: lipiec 2019" po raz pierwszy opublikowanego 03.07.2019 r. o godzinie 08:43. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Domu Maklerskiego mBanku, pod adresem https://www.mdm.pl/ds-server/35344?ticketSource=ui-pub