Spośród wszystkich spółek, które w bieżącym roku wypłaciły lub wypłacą dywidendę, ponad 12% stanowią przedsiębiorstwa, których akcjonariusze zdecydowali się na podział zysku po raz pierwszy.

Dla akcjonariuszy 28 spółek notowanych na obu parkietach warszawskiej giełdy, 2016 jest pierwszym rokiem, w którym otrzymają dywidendy. Jednak jedynie co trzecia z nich to spółka, której akcje notowane są od niedawna. Pozostałe z różnych powodów nie decydowały się jednak na wypłatę dywidendy. Aż do bieżącego roku.

Nowi Nowi

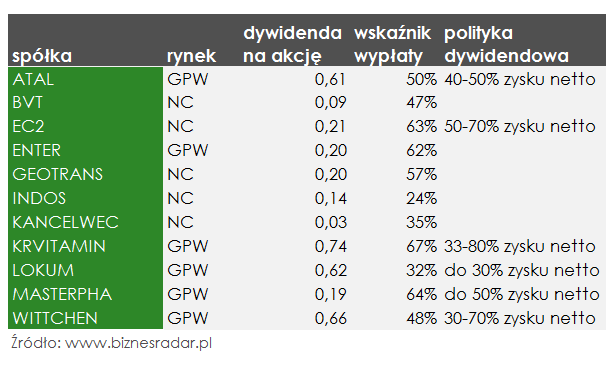

Zacznijmy jednak od prawdziwych debiutantów, czyli spółek, które pojawiły się warszawskim parkiecie w 2015 i 2016 roku. Akcjonariusze 11 z nich postanowili o wypłacie dywidendy już pierwszym roku notowań na giełdzie. Dziewięć z nich stanowią ubiegłoroczne debiuty giełdowe, natomiast INS (INDOS) i MPH (MASTERPHA) pierwsze notowanie miały już w 2016.

Co ciekawe, na wypłatę pierwszej dywidendy zdecydowało się relatywnie więcej spółek z NewConnect. W 2016 dywidendę wypłaciło pięciu spośród 19 ubiegłorocznych debiutantów (26%). Na GPW takich przypadków było 6 z 30 debiutów (20%).

Statystyka może wyglądać lepiej po stronie NewConnect, to jednak spółki z dużego parkietu dają większą nadzieję na cykliczność wypłat. Znaczna część z nich posiada określoną politykę dywidendową, co pozwala sądzić, że tegoroczna wypłata nie była jedynie jednorazowym zabiegiem.

Nowi Starzy

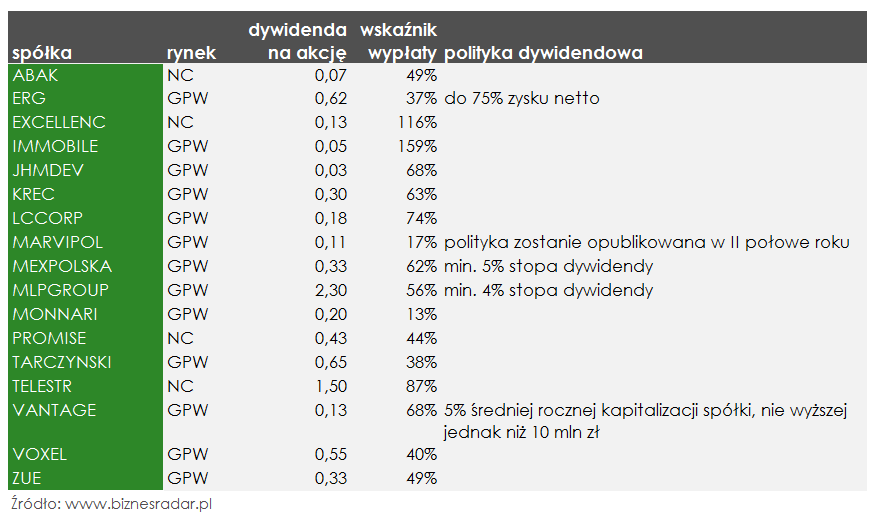

Pozostałe 17 spółek, jest już jakiś czas na giełdzie, ale z różnych powodów dopiero w tym roku pierwszy raz zdecydowały się na wypłatę dywidendy. Najdłużej na swój udział w zysku czekali akcjonariusze ERG, spółki która debiutowała na giełdzie w 2005.

W kilku przypadkach tegoroczna wypłata dywidendy stanowi element nowoprzyjętych strategii rozwoju. Tak było w przypadku MEX (MEXPOLSKA), gdzie polityka dywidendowa stanowi element „Strategii Rozwoju Grupy Kapitałowej Mex Polska na lata 2015-2019". Podobnie jest w przypadku wspominanej już spółki ERG.

Z odmienną sytuacją mamy do czynienia w przypadku MVP (MARVIPOL). Tutaj rozpoczęcie wypłaty dywidendy, według prezesa spółki można uznać za element dojrzałości przedsiębiorstwa.

"Grupa Marvipol biznesowo dojrzała do tego, by równocześnie dzielić się zyskami oraz skutecznie pomnażać powierzony jej kapitał. Chcemy, by polityka dywidendowa stała się jednym z filarów strategii rozwoju Grupy oraz wzmacniania pozytywnych relacji z akcjonariuszami.” powiedział w komunikacie prezes Mariusz Książek.

Hossa na rynku nieruchomości poprawiła kondycję finansową nie tylko Marvipolu, ale również innego dewelopera z zestawienia, czyli VTG (VANTAGE). W 2015 zasoby gotówki zgromadzone przez te spółki wzrosły odpowiednio o 186% i 70%. Wypłata dywidendy nie była więc związana z brakiem środków na realizację innych projektów.

„Obecna kondycja finansowa spółki pozwala nam równocześnie skutecznie pomnażać powierzony nam kapitał poprzez realizację projektów deweloperskich na już posiadanych gruntach i inwestycje w nowe projekty deweloperskie oraz regularnie dzielić się zyskiem z akcjonariuszami" - wyjaśnił w komunikacie prezes Vantage Development, Edward Laufer

W przypadku spółek EXC (EXCELLENC) i GKI (IMMOBILE) mamy natomiast do czynienia z kwotą dywidendy przekraczającą wielkość ubiegłorocznego wyniku. Nie jest to jednak sytuacja alarmująca. Spółki zdecydowały się przeznaczyć na ten cel również niepodzielone zyski wypracowane w ubiegłych latach, kiedy dywidenda nie była wypłacana.

Nowe spółki wydają się częściej decydować na jasno określoną politykę dywidendową, już od początku giełdowej historii. Umiarkowany wskaźnik wypłaty, którego średnia wynosi 50%, pozwala na dalsze inwestycje i rozwój spółki, zwiększając jednocześnie jej atrakcyjność dla inwestorów. Budowa takiej relacji już na poziomie prospektu, pozwala nie tylko na, teoretycznie, większe zainteresowanie emisją, ale także sprzyja długoterminowej inwestycji.