Nie walcz z trendem to jedno z bardziej znany inwestorskich powiedzeń. I chociaż podążanie za większością ma swoich przeciwników, a kontrariańska postawa też bywa efektywna, to panujące trendy na pewno znać warto. Również te związane z dywidendami. Okazuje się także, że w 2020 r. nie zmieniło się znowu tak dużo jak mogłoby się wydawać.

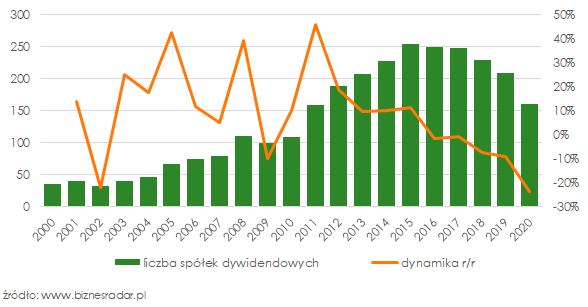

Liczba spółek dywidendowych spada

To bodaj najważniejsze i jedno z najbardziej widocznych zjawisk na warszawskiej giełdzie. Ubiegły rok na pewno przyczynił się do takiego stanu rzeczy, a spadek rzędu -23% r/r był największy od ponad dwóch dekad. Nie sposób o wzrosty, kiedy dywidendy, z różnych powodów nie wypłacają tacy weterani jak chociażby PZU, PEO (PEKAO), BHW (HANDLOWY) czy mniejsze, ale do tej pory regularnie dzielące się zyskiem z akcjonariuszami m.in. ETL (EUROTEL), WLT (WIELTON), FSG (FASING) czy VOT (VOTUM).

Dywidendowy arsenał warszawskiej giełdy uszczupliła jednak nie tylko pandemia i jej konsekwencje, ale także wycofywanie spółek z obrotu. Czy to w związku z wezwaniami czy z innych powodów. I tak na GPW nie znajdziemy już takich spółek dywidendowych jak chociażby BSC Drukarnia Opakowań, Gwarant Agencja Ochrony czy Orion Investment, których akcjonariusze jeszcze w 2019 r. otrzymali dywidendę.

Patrząc jednak na wcześniejsze lata i trwający trend, można założyć, że i bez pandemii trudno byłoby o wzrosty w kategorii liczby spółek dywidendowych na GPW.

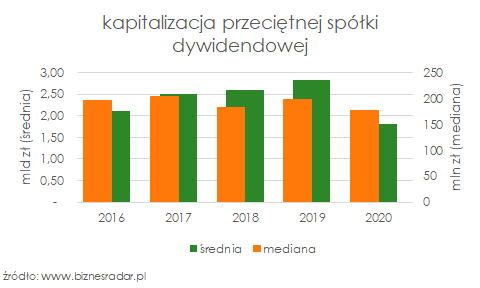

MiŚiowe dywidendy

Nie powinno też stanowić zaskoczenia, że średnia wielkość spółki dywidendowej w 2020 r. spadła. I to drastycznie, bo z ok. 2,6 mld zł w poprzednich latach (a tendencja była rosnąca) do raptem 1,8 mld zł (z obliczeń wyłączyliśmy UCG (UNICREDIT) i SAN (SANTANDER)). Brak banków czy dużych spółek detalicznych zrobił swoje. Średnia nie jest tu jednak najdokładniejszą miarą, a jeśli spojrzymy na medianę, spadek nie będzie już tak znaczący.

Mediana kapitalizacji spółki, która w ubiegłym roku podzieliła się zyskiem z akcjonariuszami (według wyceny na koniec roku) to ok. 175 mln zł wobec ok. 190 mln zł w 2016-2019. Spadek mniejszy, ale i generalnie to niezbyt dużo. Szczególnie biorąc pod uwagę, że poniżej tej wartości wycenianych jest mniej niż dziesięć spółek z indeksu „małych” spółek sWIG80. Co jest tylko kolejnym dowodem, że dywidendy nie są domeną największych spółek, a jak widać wiele maluchów lepiej radzi sobie w trudnych czasach. Albo przynajmniej na tyle dobrze, żeby wypłacić dywidendę.

Na NewConnect stabilnie

W kontekście dywidend o alternatywnym systemie obrotu mówi się mało, jeśli w ogóle. A niesłusznie, znajdziemy tam kilka bardzo regularnych spółek dywidendowych, jak chociażby ETX (EUROTAX), DKR (DEKTRA), WOD (WODKAN), VRB (VERBICOM) czy AQU (AQUABB). Ubiegły rok to jednak rekordowe zainteresowanie inwestorów małą giełdą, więc może również w kwestii dywidend coś zacznie się zmieniać. Co więcej, na NewConnect nie dało się zauważyć skutków pandemii.

Liczba spółek dywidendowych na NC w 2020 r. wprawdzie spadła, ale symbolicznie, o 2 spółki (a nawet jedną, zależy jak zaklasyfikujemy ULG (ULTGAMES), zmieniającą parkiet niedługo po wypłacie dywidendy). Ubiegłoroczne 38 spółek dywidendowych w alternatywnym systemie obrotu nie jest wprawie zawrotną liczbą (10% wszystkich notowanych tam spółek), ale stabilną, podobną do wartość z lat poprzednich. Pamiętajmy też, że mówimy o (teoretycznie) giełdzie dla spółek na dorobku, inwestujących w rozwój, a nie dystrybuujących zyski do akcjonariuszy. Tu każda dywidenda to wartość dodana. A jeśli cześć spółek wypłaca ją regularnie, a populacja nie spada nawet w tak trudnym roku, to można się tylko cieszyć.

Późne dywidendy

Z uwagi na niepewność i różnego rodzaju ograniczenia w funkcjonowaniu, w ubiegłym roku wiele spółek bardzo długo wstrzymywało się z decyzją o wypłacie dywidendy. Cześć rekomendacji była kilkukrotnie zmieniana lub wręcz zawieszana w oczekiwaniu na poprawę pandemicznej sytuacji. I tak jak zazwyczaj najpopularniejszymi miesiącami ustalania praw do dywidendy są czerwiec i lipiec, tak w ubiegłym roku był to dopiero wrzesień. I to nie dlatego, że popularne stały się niestandardowe lata obrotowe.

W 2018 i 2019 r. na okres między majem, a lipcem przypadało dokładnie 64% wszystkich dni ustalenia praw do dywidend. To wówczas przypada szczyt sezonu dywidendowego i warto mieć wtedy akcje, jeśli interesują nas dywidendy (lub transakcje na akcjach po ich odcięciu). Nie było tak w 2020 r., a całość procesu przesunęła się na drugą połowę roku (52% w okresie lipiec-wrzesień).

Podobnie sytuacja wyglądała w przypadku dat publikacji rekomendacji zarząd (które można monitorować na dywidendowych profilach spółek). Skrupulatne spółki, co roku publikujące rekomendację w podobnym terminie, tym razem opuściły schematy. Przykładem może być DBC (DEBICA). W przeciwieństwie do zwyczajowego maja, rekomendacja zarządu pojawiła się dopiero w lipcu.

Pod tym względem 2020 r. należy raczej traktować jako anomalię niż zmianę trendów. Czy jednak w 2021 r. jak za dotknięciem magicznej różdżki wszystko powróci do stanu sprzed dwóch lat? Być może część spółek utrzyma nowe terminy, a wyjątki staną się nowymi regułami.

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

Rozbudowane funkcje skanera akcji,

Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

BDX (BUDIMEX) wygrał kontrakt na realizację nowego przebiegu odcinka drogi I/43 w pobliżu Černej Hory w regionie południowomorawskim w Republice Czeskiej. W nowym przebiegu trasy powstanie...

Zarząd SIM (SIMFABRIC) poinformował, że 23 lipca 2026 r. zawarł ze MBF (MBFGROUP) umowę ramową dotyczącą strategicznej, technologicznej i produktowej współpracy przy przygotowaniu,...

WWL (WAWEL) poinformował o kolejnym etapie sprawy dotyczącej umowy sprzedaży zawartej z Jeronimo Martins Polska S.A. Spółka otrzymała od kontrahenta podpisany aneks do umowy sprzedaży z 1...

Warsaw Equity Group (WEG) poinformował o sprzedaży posiadanych akcji VGO (VIGOPHOTN). Transakcja, obejmująca pakiet 124 800 akcji, zamyka trwający prawie dwie dekady etap aktywnego wspierania...