Po wzrostowych miesiącach wakacyjnych, Warszawski Indeks Giełdowy zamknął wrzesień na minusie. Jak wiadomo niższe wyceny, to często dobra okazja do zakupów. Biura maklerskie przygotowały ich zdaniem najbardziej lukratywne propozycje inwestycje.

Wschodząca gwiazda

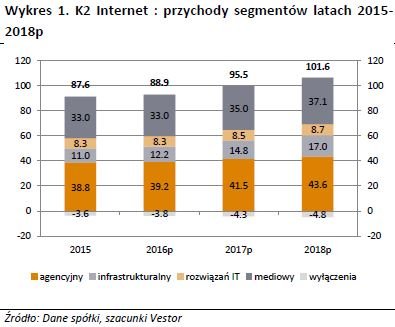

Podobnie jak w kilku poprzednich miesiącach, również we wrześniu rekomendacja o najwyższej potencjalnej stopnie zwrotu, została przygotowana przez analityków Vestor DM. Chociaż obniżona z 29,2 zł na 21,5 zł wycena akcji K2I (K2INTERNT), przygotowana na zlecenie emitenta, daje perspektywę niemal +68% zysku.

Przyczyną niższej wyceny jest wolniejszy od prognoz biura rozwój działalności reklamowej (segment mediowy) oraz opóźnienia w rozbudowanie infrastruktury spółki zależnej Oktawave, która działa w sektorze Cloud Computing (segment infrastrukturalny). Analitycy są jednak zdania, że opóźnienia miały jedynie przejściowy charakter i bez technicznych ograniczeń, wyniki wrócą na ścieżkę dynamicznych wzrostów. Tym samym, spodziewają się zysku netto spółki wyższego o +77% r/r w przyszłym roku i o kolejne +93% r/r w 2018 roku.

Potencjalni liderzy wzrostu

Informacja o porozumieniu KPX (KOPEX) z bankami, które dotyczy warunków restrukturyzacji zadłużenia, spowodowała bardziej przychylne spojrzenie na akcje spółki przez analityków BOŚ DM. Ich zdaniem umorzenie części długu będzie możliwe (umowa ma zostać podpisana w listopadzie), a potencjalna fuzja z Famurem jest bardzo prawdopodobna. Tym samym, rośnie szansa na wezwanie na akcje Kopexu po cenie równej wycenie BOŚ DM, czyli 5,5 zł. Jednocześnie zalecają zakup akcji tego producenta maszyn górniczych, które w przypadku wezwania na 100% akcji, będą warte o ponad 63% więcej niż obecnie.

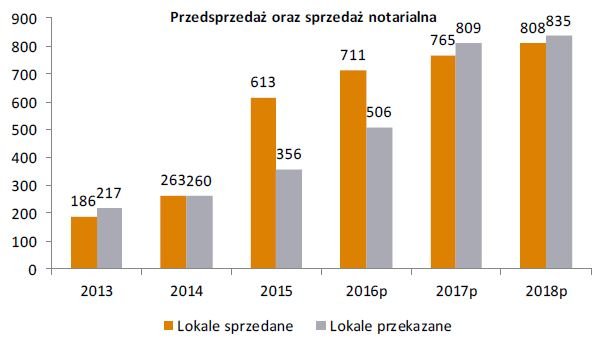

Dobre czasy dla deweloperów będą zdaniem analityków Vestor DM trwać jeszcze przynajmniej kilka lat, dlatego podnieśli cenę docelową akcji VTG (VANTAGE), z 4,09 zł na 4,3 zł. W odniesieniu do aktualnej wyceny, oznacza to potencjalny zwrot z inwestycji równy ponad +54%. Wśród głównych czynników, które wpłynęły na wyższą wycenę jest bogaty bank ziemi spółki (pozwalający na budowę ponad 2400 lokali), wyższe oczekiwane poziomy przedsprzedaży mieszkań oraz rozwój portfela nieruchomości komercyjnych. Korekcie uległy także prognozowane wyniki finansowe dewelopera. Zdaniem Vestor DM spółka w 2016 osiągnie zysk netto w wysokości 23,8 mln, natomiast rok później 27,4 mln zł.

Na wyróżnienie zasługuje również inna rekomendacja Vestor DM. Analitycy utrzymali cenę docelową dla akcji ARH (ARCHICOM) w wysokości 22,5 zł, co daje potencjał wzrostu wysokości niemal +45%.

„Do głównych atutów inwestycyjnych spółki poza potencjałem dalszego wzrostu przedsprzedaży zaliczamy niski poziom zadłużenia, politykę dywidendową oraz wycenę 2016p P/E 7.1x i P/BV 0.88x (z odpowiednio 34% i 23% dyskontem do spółek porównywalnych)” – uzasadnia w rekomendacji Marek Szymański

Obie rekomendacje zostały przygotowane w ramach usługi Equity Research Partner, czyli na zlecenie emitenta.

Chociaż obecnie potencjalna stopa zwrotu z inwestycji w akcje COG (COGNOR) nie należy już do ścisłej czołówki, to na uwagę zasługuje niemal +15% wzrost notowań spółki w ciągu niecałych dwóch tygodni od dnia wydania rekomendacji (26 września). Zdaniem analityków BDM akcje spółki to bardzo atrakcyjna inwestycja, a do nowej, wyższej ceny docelowej, w dalszym ciągu pozostało jeszcze ponad +31%.

„Oceniamy, że po bardzo trudnych dwóch latach dla producentów stali w UE nadchodzi okres odbudowy rentowności. Kluczowe znaczenie dla Cognoru mają nałożone przez Komisję Europejską bariery ochronne na sprowadzane pręty ze stali. Tym samym przed spółką jest niepowtarzalna perspektywa trwałej odbudowy EBITDA w najbliższych latach i tym samym doprowadzenie do spadku mnożnika dług netto/EBITDA, co powinno mieć istotny pozytywny wpływ na przyszłą atrakcyjność inwestycyjną.” – wyjaśnia w rekomendacji Maciej Bobrowski z DM BDM

Znak zapytania

Jedną ze spółek, które we wrześniu poróżniły biura maklerskie były EAT (AMREST). Zdaniem analityków Raiffeisen, akcje franczyzobiorcy m.in. Starbucks czy KFC, z uwagi na kolejne solidne wyniki (76 mln zł zysku netto w pierwszym półroczu, +43% r/r) i perspektywę podpisania kolejnych umów, zasługują na wyższą cenę docelową. W wydanej rekomendacji podniósł zatem cenę akcji AmRestu z 207 na 270 zł, utrzymując zalecenie „trzymaj”.

Podobnego zdania są analitycy Wood & Company, którzy ostatniego dnia września wydali identyczne zalecenie, z nieznacznie niższą ceną 268 zł. Jeśli ich przewidywania okażą się trafne, inwestując w akcje AmRestu, będzie można osiągnąć około +16% stopę zwrotu.

Mniej optymistycznie przyszłość franczyzobiorcy widzi jednak zespół DM mBanku, którzy mimo imponujących wyników spółki i sprzyjających cen żywności, obniżyli swoją rekomendacje.

„(…) chcemy zwrócić uwagę na ryzyko dla przyszłych rezultatów spółki ze względu na potencjalne wprowadzenie zakazu handlu w niedzielę oraz potencjalny obowiązek płacenia 8% stawki VAT w Polsce (w miejsce 5% stawki VAT). Pomimo prognozowanej poprawy wyniku EBITDA spółki na poziomie 19,9% CAGR 2016-18, uważamy że walory AmRest są przewartościowane i rekomendujemy redukowanie akcji spółki wyznaczając cenę docelową 236 PLN (wzrost ceny wynika przede wszystkim z uwzględniania ostatniej akwizycji spółki.)” – czytamy w rekomendacji Piotra Bogusza z DM mBanku