„Przed nami kolejna fala pandemii związana z mutacją Delta” możemy przeczytać w przeglądzie miesięcznym BM mBanku. Chociaż nie bez znaczenia, zdaniem analityków wirus nie stanie jednak na drodze wzrostów na rynkach akcji, wspieranych sytuacją makro oraz lepszymi od oczekiwań wynikami spółek.

Tak jak na rynkach światowych, tak w Polsce sytuacja makro sprzyja rynkowi akcji. Rośnie konsumpcja, a PMI dla przemysłu wzrósł do rekordowych poziomów. Są jednak i gorsze wieści. Polacy nadal wybierają fundusze inwestycyjne dedykowane na rynki zagraniczne. Nawet mimo faktu, że łączne napływy do TFI są wyższe niż szacowali specjaliści, to udział rozwiązań dedykowanych rynkowi polskiemu pozostaje niski. Nie pomaga też wysoka podaż akcji na rynku pierwotnym (dłuższy sezon IPO), która negatywnie wpływa na rynek wtórny. Kolejne tygodnie powinny jednak przynieść poprawę na tym polu.

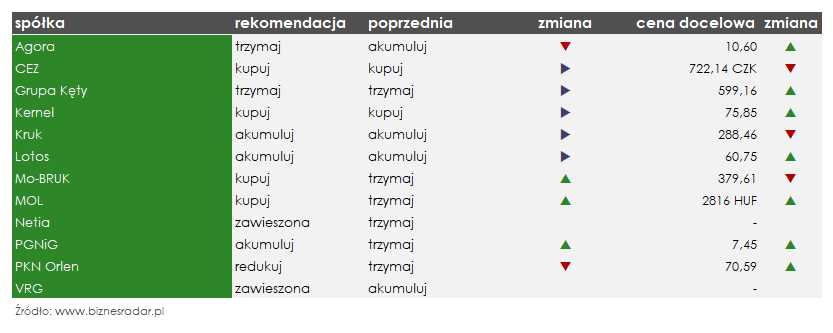

A skoro mowa o poprawie, zespół BM mBanku podniósł zalecenia dla części analizowanych spółek i dokonał kilku roszad w swoim zestawieniu kluczowych pozytywnych rekomendacji.

Jednym z faworytów analityków na najbliższe tygodnie jest MOL. Eksperci nie tylko podnieśli cenę docelową akcji węgierskiego koncernu, ale także rekomendują ich zakup. Decyzja ma związek zarówno z niską wyceną (30% dyskonto do koncernów rafineryjnych), jak i sprzyjającym otoczeniem rynkowym. Rekordowe ceny gazy, rosnące ceny ropy i wysokie marże petrochemiczne mają pozwolić spółce na publikację dobrych wyników za II kwartał, co może być katalizatorem dla notowań. Specjaliści oceniają też, że profil biznesowy MOL najlepiej w regionie wpisuje się w obecne trendy makro.

MOL nie jest też jedyną spółką paliwową, która zdobyła przychylność zespołu BM mBanku. Trendy w sektorze paliwowym mają sprzyjać także LTS (LOTOS) (cena docelowa w górę do 60,75 zł). Wyższe ceny surowców i bardziej optymistyczne założenia dla dyferencjału Ural/Brent mają przełożyć się na średnio 8% wyższą EBITDA w najbliższych latach.

Co ciekawe, korzystne otoczenia dla spółek paliwowych nie do końca wspiera sytuację PKN (PKNORLEN), który znajduje się pod przeciwnej stronie barykady, czyli na liście spółek, których eksperci radzą unikać.

„Trendy w sektorze paliwowym są raczej wyzwaniem dla Orlenu (ceny gazu, CO2, ceny ropy) i tylko w niektórych obszarach ten wpływ jest pozytywny (petrochemia- ale jest to częściowo neutralizowane przez planowanych przestój remontowy)” – czytamy w raporcie

A jeśli dodamy do tego plany inwestycyjne spółki (projekt petrochemiczny mający kosztować 13,5 mld zł), które w ocenie analityków implikują 4 lata ujemnych przepływów pieniężnych i ostatnie wzrostu notowań, to zalecenie „redukuj” nie powinno stanowić zaskoczenia.

Inną branżą na którą specjaliści zwracają uwagę, jest także (bardzo) szeroko rozumiany sektor przemysłowy. Faworyci z tego okręgu to przede wszystkim ACG (ACAUTOGAZ) (dywidendy + nowy segment PV), AST (ASTARTA) (rekordowe wyniki i wysokie ceny surowców), COG (COGNOR) (wzrost cen stali, wysokie prognozy wyników za ’21), KER (KERNEL) (poprawa wyników, oczekiwany wzrost dywidend) oraz Mo-BRUK, który jako jedyny z tego grona otrzymał wyższą rekomendację (kupuj z trzymaj), poświęcimy mu więc nieco więcej miejsca.

„Po bardzo dobrych wynikach za 1Q’21 oczekujemy, że Mo-BRUK utrzyma w kolejnych dwóch kwartałach wysoką dynamikę wzrostu wyników finansowych w związku z realizacją rekordowego portfela zamówień w zakresie spalania tzw. bomb ekologicznych. Wyraźnym motorem wyników w kolejnych okresach powinny być ponadto dynamicznie rosnące opłaty za przyjęcie odpadów w segmencie zestalania i stabilizacji” – wyjaśniono

Eksperci liczą także na zmniejszenie 61 mln zł kary za składowanie odpadów w Wałbrzychu, która przyczyniła się do tąpnięcia notowań MBR (MOBRUK) pod koniec maja.

Wśród aktualnych TOP PICKów znajdziemy także dwa banki: PEO (PEKAO) oraz BNP (BNPPPL), które powinny korzystać na poprawiającej się sytuacji w kredytach gotówkowych oraz silnym wolumenie kredytów hipotecznych. Inni faworyci poza już wcześniej wymienionymi, także ACP (ASSECOPOL), CEZ, CMR (COMARCH), KGH (KGHM), KRU (KRUK), JSW, OPL (ORANGEPL), TIM oraz PGN (PGNIG).

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym BM mBanku z 6 lipca 2021 r.:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: lipiec 2021" po raz pierwszy opublikowanego 06.07.2021 r. o godzinie 08:35. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Biura Maklerskiego mBanku.