Dynamicznie rozwijająca się paneuropejska sieć dyskontowych sklepów wielobranżowych, PCO (PEPCO), właściciel marek PEPCO i Dealz w Europie oraz Poundland w Wielkiej Brytanii, publikuje dzisiaj wybrane wyniki za rok obrotowy kończący się 30 września 2021 r.1 Wstępne wyniki finansowe za cały rok obrotowy zostaną opublikowane 14 grudnia.

Podsumowanie wyników finansowych

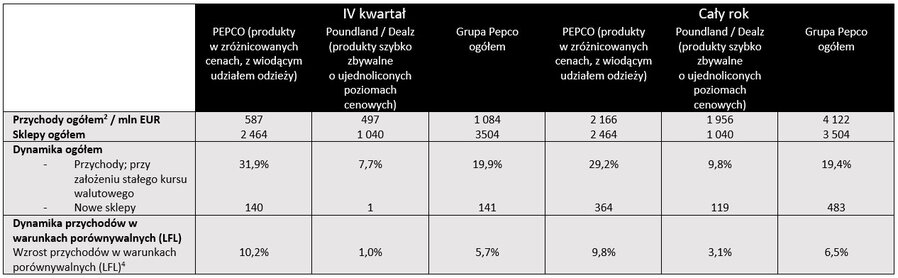

- Przychody Grupy2 za cały rok wyniosły 4 122 mln EUR, +19,4%3 rok do roku („r/r”), najmocniej wsparte przez PEPCO, które odnotowało wzrost o 29,2%.

- Dynamiczny wzrost sprzedaży ogółem w warunkach porównywalnych („LFL”)4 o 6,5%:

- PEPCO: wzrost o 10,2% LFL w IV kwartale i o 9,8% LFL w całym roku.

- Poundland / Dealz: wzrost o 1,0% LFL w IV kwartale i +3,1% LFL w całym roku.

- Zadłużenie netto na koniec okresu1,5 na poziomie 102 mln EUR (226 mln EUR mniej r/r), co jest wynikiem działań Zarządu zmierzających do redukcji zapasów i optymalizacji kapitału obrotowego w ciągu roku.

- W ujęciu MSSF16 zadłużenie netto wyniosło 1 200 mln EUR (w ub. roku 1 239 mln EUR).

- Przewiduje się, że EBITDA6 za cały rok będzie kształtować się w przedziale od 640 mln EUR do 655 mln EUR. Przedział ten znajduje się w górnym zakresie oczekiwań analityków i oznacza wzrost o ok. 45% (licząc środek przedziału) wobec ubiegłego roku do dotkniętego przez pandemię COVID.

Postępy w realizacji strategii wzrostu

- Kontynuowana jest ekspansja nowych sklepów wszystkich marek Grupy Pepco. Liczba nowo otwieranych sklepów jest zgodna z założeniami – w ciągu roku otwarto 424 nowe sklepy netto (483 z uwzględnieniem sklepów Fultons nabytych na koniec roku):

- PEPCO: otwarcie 364 nowych sklepów, czyli wzrost o 17,3% w porównaniu z rokiem ubiegłym, w tym 33 sklepów na rynkach Europy Zachodniej we Włoszech i Hiszpanii oraz otwarcie pierwszych trzech sklepów w Austrii.

- Poundland / Dealz, otwarcie 60 nowych sklepów netto (119 z uwzględnieniem Fultons), co stanowi wzrost o 6,5% r./r. (12,9% z uwzględnieniem Fultons).

- Przeprowadzono modernizacje 954 placówek (827 PEPCO, 127 Poundland), dzięki którym sklepy zyskały nowoczesny rozkład i wystrój, co przyczyniło się do wzrostu sprzedaży LFL i poprawy postrzegania sklepów przez klientów.

Otoczenie handlowe i wyniki

W IV kwartale roku obrotowego nastąpił powrót do handlu we wszystkich sklepach, coraz mniej bowiem dawały o sobie znać zakłócenia powodowane pandemią COVID odnotowane w III kwartale.

Komentując wyniki Andy Bond, Dyrektor Generalny (CEO) Pepco Group powiedział:

„Po raz kolejny osiągnęliśmy dobry wynik handlowy i poczyniliśmy postępy w realizacji naszych planów strategicznych. Pomimo wyzwań operacyjnych związanych z zakłóceniami wywołanymi przez COVID, kontynuowaliśmy otwieranie nowych sklepów wszystkich naszych marek, uruchamiając w ostatnim kwartale 141 placówki. Łącznie w bieżącym roku powstało 483 nowych sklepów netto, co stanowi rekordową liczbę nowo otwieranych placówek w ciągu roku. Wliczamy w to pierwsze sklepy PEPCO w Austrii, Serbii i Hiszpanii. Wstępne wyniki sklepów PEPCO w Europie Zachodniej – we Włoszech, Austrii i Hiszpanii wyglądają bardzo zachęcająco. Jesteśmy również zadowoleni z efektów naszego programu modernizacji sklepów, który przyczynił się do wzrostu wyników LFL, a sklepy bardziej podobają się klientom.

W miarę odbudowywania się popytu konsumentów i aktywności gospodarczej po spadku spowodowanym pandemią COVID, rosła presja na globalne łańcuchy dostaw, a ograniczona dostępność surowców powodowała inflację, potęgowaną dodatkowo przez ograniczoną dostępność kontenerów, co znacznie zwiększyło koszty transportu. Dzięki połączeniu działań podejmowanych w ramach naszego modelu operacyjnego i bezpośredniego zaopatrzenia na Dalekim Wschodzie, poprzez PGS, która ma świetne relacje bezpośrednie z dostawcami i fabrykami, szybko podjęliśmy działania w celu złagodzenia tych skutków.

Aby dalej realizować nasze plany rozwoju, biorąc pod uwagę siłę finansową Grupy oraz wrażliwość cenową naszych klientów, zamierzamy tak kształtować naszą ofertę by utrzymać naszą przewagę cenową. Opracowaliśmy plany redukcji kosztów operacyjnych poprzez wykorzystanie zwiększonej skali naszej działalności, aby nadal utrzymywać wzrost zyskowności.

Chociaż otoczenie, w którym działamy pozostanie przez jakiś czas wymagające, jesteśmy przekonani co do znacznych możliwości wzrostu jakie przed nami stoją i skuteczności naszych planów, a także tego, że będziemy w stanie spełniać przyszłe oczekiwania rynku.”

Wyniki Grupy

Wzrost LFL PEPCO za cały rok wyniósł +9,8%, z uwzględnieniem wpływu zamknięć sklepów w związku z pandemią COVID. Wynika to z siły oferty Grupy, w tym programów modernizacji sklepów i asortymentu, a także wyższego popytu ze strony klientów. Wskaźnik LFL Grupy Poundland za cały rok, wynoszący +3,1%, wyraźnie wskazuje na wzmocnienie oferty dla klientów, a w szczególności na dobre wyniki w rozszerzonych ostatnio kategoriach tj. odzieży i artykułów gospodarstwa domowego oraz wprowadzenia nowej oferty artykułów chłodzonych i mrożonych w 35 sklepach w ciągu kwartału (127 od początku roku). Równolegle do programu modernizacji kontynuowana jest transformacja oferty, dzięki której udział produktów w zróżnicowanych cenach w sprzedaży wynosi 36,2% (ub. rok 25,9%).

Dostrzegając znaczne możliwości rozwoju działalności wszędzie tam, gdzie działa spółka, PEPCO powiększyło swój portfel o 364 sklepy w całym roku (+17,3% r./r.), w tym o pierwsze sklepy w Austrii, Serbii i Hiszpanii. Ponadto, PEPCO kontynuowało rozbudowę lub zmianę lokalizacji sklepów. Dotyczyło to 60 placówek w ciągu ostatniego roku. Podjęto także pierwsze kroki w kierunku aktualizacji brandingu sklepów, uwzględniając nową stylistykę, którą będzie posługiwać się PEPCO w kolejnej fazie rozwoju. Program modernizacji sklepów jest kontynuowany zarówno w sieci PEPCO jak i Poundland, gdzie w ciągu roku zostanie zmodernizowanych niemal 1 000 sklepów, co zapewni trwały wzrost w ujęciu LFL. W ślad za stale poprawiającymi się wynikami, kontynuowaliśmy wprowadzanie formatu Dealz w Polsce i Hiszpanii, otwierając 65 sklepów w ciągu roku i 14 w ciągu kwartału, przy czym w Polsce działa obecnie ponad 100 sklepów tej marki.

Podjęliśmy również decyzję o powołaniu Trevora Mastersa na stanowisko Dyrektora Operacyjnego (COO) Grupy, co ogłosiliśmy 8 października. Jesteśmy przekonani, że ta nominacja jeszcze bardziej przyspieszy realizację naszego programu rozwoju i zwiększy efektywność.

Środki pieniężne i zadłużenie netto

Grupa generowała znaczne środki pieniężne, które po uwzględnieniu nakładów inwestycyjnych1 wyniosły ok. 190 mln EUR. Środki pieniężne na zamknięciu okresu wyniosły 513 mln EUR (FY20: 400 mln EUR), a zadłużenie netto 102 mln EUR (FY20: 328 mln EUR) (według MSSF16 zadłużenie netto wyniosło 1 200 mln EUR (w ub. roku 1 239 mln EUR). Wartości te odzwierciedlają stały wzrost w działalności podstawowej i są efektem działań podjętych w 2020 r. dot. kluczowych dostawców. Są także efektem znaczących programów zwiększania efektywności, które zmniejszają wymagany poziom zapasów i poprawiają zarządzanie kapitałem obrotowym Grupy.

Poziom zysków

Oczekuje się, że EBITDA za cały rok będzie kształtować się w przedziale od 640 mln EUR do 655 mln EUR, czyli w górnym zakresie oczekiwań analityków i będzie stanowić ok. 45% wzrost (licząc środek przedziału) wobec ubiegłego roku dotkniętego przez pandemię COVID.

Oświadczenie o zgodności z prawdą i rzetelności informacji

Osobami odpowiedzialnymi za sporządzenie niniejszej informacji są Dyrektorzy Wykonawczy, którzy oświadczają, że zgodnie z ich najlepszą wiedzą, informacje dotyczące Pepco Group N.V. zawarte w niniejszym dokumencie są zgodne z prawdą na dzień jego publikacji oraz że rzetelnie odzwierciedlają sytuację finansową i działalność Grupy.

Noty objaśniające:

- Dane finansowe Grupy zostały sporządzone na podstawie niezbadanych przez biegłego rewidenta danych za okres dwunastu miesięcy (cały rok) i trzech miesięcy (IV kwartał) zakończony 30 września 2021 r. W tym kontekście segment PEPCO oferujący produkty w zróżnicowanych cenach i z wiodącym udziałem odzieży wykazywał wyniki w oparciu o miesiące kalendarzowe w ramach okresu 3 miesięcy zakończonego 30 września 2021 r., natomiast segment Poundland Dealz – produktów szybko zbywalnych o ujednoliconych poziomach cenowych wykazywał wyniki głównie w oparciu o tygodnie handlowe i 13-tygodniowy okres zakończony 26 września 2021 r.

- Przychody nie zostały zbadane przez biegłego rewidenta, przy czym przychody w walutach obcych zostały przeliczone po średnim kursie z miesiąca, w którym zostały wygenerowane.

- Wzrost przychodów jest raportowany w oparciu o założenie stałego kursu walutowego.

- Wzrost przychodów LFL jest definiowany jako wzrost przychodów w ujęciu rok do roku dla sklepów otwartych dłużej niż od roku i jest wykazywany w oparciu o założenie stałego kursu walutowego. Wzrost sprzedaży w sklepach w ujęciu like-for-like na poziomie 8,6% obejmuje sklepy otwarte w tygodniach zarówno w roku obrotowym FY21 jak i FY20.

- Zadłużenie netto i jego redukcja w ujęciu rok do roku jest alternatywnym miernikiem wyników. Nie było badane przez rewidenta i jest podawane w oparciu o MSR17 (przed MSSF16), chyba że wskazano inaczej.

- EBITDA bazowa jest niebadane przez rewidenta, podawana zgodnie z MSSF16 i nie uwzględnia wpływu interpretacji IFRIC IAS38 dot. księgowania kosztów wdrożenia SAAS.