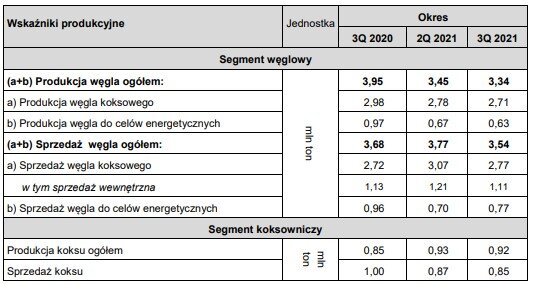

W 3Q 2021 r. w Grupie JSW produkcja węgla ogółem wyniosła 3,34 mln ton, a koksu 0,92 mln ton. Wyniki z działalności operacyjnej zaprezentowane są w tabeli poniżej

Produkcja węgla i koksu w Grupie JSW

Wyniki operacyjne segmentu węglowego w 3Q 2021 r. były następujące:

- produkcja węgla ogółem wyniosła 3,34 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 3,1%, a w stosunku do 3Q 2020 r. niższa o ok. 15,4%;

- produkcja węgla koksowego wyniosła ok. 2,71 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 2,3%, a w stosunku do 3Q 2020 r. niższa o ok. 9,0%;

- produkcja węgla do celów energetycznych wyniosła ok. 0,63 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 6,7%, a w stosunku do 3Q 2020 r. niższa o ok. 35,2%;

- sprzedaż węgla ogółem wyniosła ok. 3,54 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 6,1%, a w porównaniu do 3Q 2020 r. niższa o ok. 3,7%;

- sprzedaż węgla koksowego wyniosła ok. 2,77 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 9,9%, a w porównaniu do 3Q 2020 r. wyższa o ok. 2,1%; w tym: sprzedaż wewnętrzna wyniosła ok. 1,11 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 8,3%, a w porównaniu do 3Q 2020 r. niższa o ok. 2,0%;

- sprzedaż węgla do celów energetycznych wyniosła ok. 0,77 mln ton i była wyższa w porównaniu do 2Q 2021 r. o ok. 10,6%, a w porównaniu do 3Q 2020 r. niższa o ok. 19,8%;

- sprzedaż węgla do odbiorców zewnętrznych stanowiła w 3Q 2021 r. ok. 69% wolumenu ogółem.

Wyniki operacyjne segmentu koksowego w 3Q 2021 r. były następujące:

- produkcja koksu ogółem w 3Q 2021 r. wyniosła 0,92 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 0,3%, a w stosunku do 3Q 2020 r. odnotowała wzrost o ok. 8,7%;

- sprzedaż koksu ogółem w 3Q 2021 r. wyniosła 0,85 mln ton i była niższa w porównaniu do 2Q 2021 r. o ok. 2,3%, a w stosunku do 3Q 2020 r. niższa o ok. 14,9%.

Warunki rynkowe w 3Q 2021 roku

- Segment węglowy

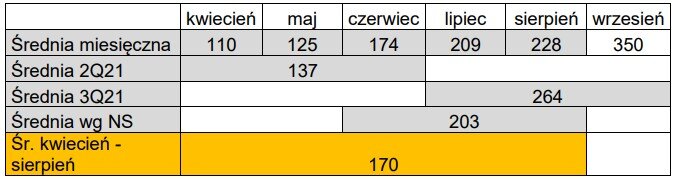

- średnia notowań indeksu węglowego The Steel Index (TSI) w okresie kwiecień – sierpień 2021 r. wpływających na ceny JSW w 3Q 2021 r. wyniosła 170 USD. W porównaniu do średniej indeksu TSI z okresu styczeń – maj 2021 r. wpływającej na ceny w 2Q 2021 r. wzrosła o 38%,

- szacowana średnia cena PLN węgli koksowych sprzedanych przez JSW odbiorcom zewnętrznym w 3Q 2021 r. w stosunku do ubiegłego kwartału wzrosła o ok. 45%. Po przeliczeniu na USD wg średniego kursu NBP z danego kwartału wzrost wyniósł ok. 41%,

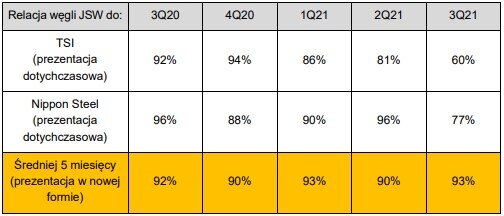

- relacja średniej ceny węgla koksowego JSW sprzedanego do odbiorców zewnętrznych do średniej notowań indeksu węglowego TSI za okres kwiecień – sierpień 2021 r. wyniosła 93%. W porównaniu do ubiegłego kwartału wzrosła o 3 punkty procentowe,

- notowania Polskiego Indeksu Rynku Węgla Energetycznego w sprzedaży do energetyki zawodowej i przemysłowej (PSCMI1) w 3Q 2021 r. wyniosły 247,3 PLN (dane za lipiec-sierpień 2021 r.) w stosunku do kwartału poprzedniego utrzymały się na podobnym poziomie,

- średnia cena węgla energetycznego sprzedanego przez JSW w 3Q 2021 r. w stosunku do kwartału ubiegłego utrzymała podobny poziom.

- Segment koksowy

- notowania koksu wielkopiecowego na rynku europejskim w 2Q 2021 r. wyniosły 397 USD i wzrosły w stosunku do kwartału ubiegłego o ok. 15%,

- średnia cena kontraktowa koksu ogółem PLN, sprzedanego przez Grupę JSW w 3Q 2021 r. wzrosła o ok.15% w stosunku do 2Q 2021 r. Po przeliczeniu na USD wg średniego kursu NBP z danego kwartału wzrost wyniósł ok.12%.

Kluczowymi pytaniami dla prawidłowej oceny funkcjonowania Grupy JSW na rynku oraz prognozowania jej wyników finansowych jest poziom dyskonta cen węgla koksowego uzyskiwanych przez JSW do notowań węgli HCC. Dotychczas prezentowaliśmy dane w porównaniu do:

- tzw. metody Nippon Steel (średnia notowań ostatniego miesiąca poprzedniego kwartału oraz dwóch pierwszych miesięcy bieżącego kwartału),

- średniej notowań indeksu TSI bieżącego kwartału.

Prezentacja dyskonta do dwóch różnych okresów uśredniania notowań dziennych mogła wpływać na problemy dot. interpretacji relacji cen węgla koksowego JSW oraz prognozowania jej wyników. Powyższe ma duże znaczenie zwłaszcza w okresach gwałtownych zmian notowań, które obserwowane są od maja 2021 r.

Wg analiz historycznych, najbardziej czytelną i oddającą uwarunkowania rynkowe transakcji, jest prezentacja cen węgla koksowego JSW na tle średniej notowań z pięciu miesięcy: dwóch bieżącego i trzech poprzedniego kwartału (co obejmuje notowania uwzględniane we wszystkich formułach cenowych).

Tabela: Notowania TSI Premium Hard [USD/t]

Relacje wskazywane w odniesieniu do średniej notowań pięciu miesięcy (dwóch bieżącego i trzech poprzedniego kwartału) są stabilne, ograniczają liczbę cen referencyjnych i w naszym przekonaniu pozwolą lepiej zrozumieć mechanizmy cenowe Grupy JSW.

Tabela: Porównanie relacji cen węgli JSW do uśrednionych notowań indeksu TSI