Wraz ze spadającymi liśćmi, tej jesieni spadną również zyski spółek. Analitycy DM BOŚ są zdania, że w zakończonym kwartale łączny zysk netto spółek był o -13% niższy niż w analogicznym okresie 2015. To jednak nie powód do jesiennej depresji. Analitycy biura wybrali spółki, które mogą radzić sobie lepiej niż szeroki rynek.

Podobnie jak w poprzednich kwartałach bieżącego roku, za spadki zysków w 3 kwartale 2016 mają w głównej mierze odpowiadać największe spółki, w szczególności należące do sektorów: chemicznego, bankowego, paliwowego oraz użyteczności publicznej. Małe i średnie spółki powinny pokazać relatywnie lepsze rezultaty. Analitycy prognozują też wzrost wyników spółek działających w takich branżach jak budownictwo, materiały budowlane, opieka zdrowotna oraz górnictwo.

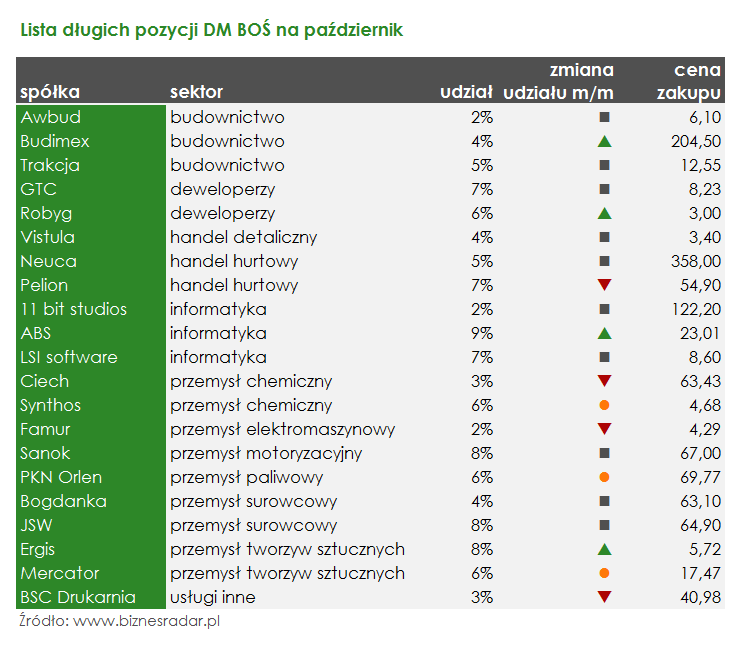

Z uwagi na rozpoczęty sezon wyników kwartalnych, analitycy wprowadzili kilka modyfikacji do tworzonego portfela. Od 12 października znajdują się w nim akcje trzech nowych spółek, w tym PKN (PKNORLEN). Mimo, że paliowy gigant bez wątpienia należy do grona „największych spółek”, zyskał przychylne spojrzenie analityków dzięki dobrym wynikom marży rafineryjnej (+14% m/m), które ich zdaniem pozytywnie wpłyną na przyszłe wyniki.

Do portfela dodano również akcje SNS (SYNTHOS), którym mają sprzyjać rosnące ceny butadienu (produkowanego przez spółkę) w Azji oraz MRC (MERCATOR). Producent materiałów medycznych powinien pokazać solidne wyniki za zakończony kwartał, a dodatkowo analitycy pozytywnie oceniają nowe inwestycje spółki, w tym m.in. rozbudowę fabryki w Tajlandii.

„(…) uważamy, że sukces emisji akcji w połączeniu z niewygórowaną wyceną niweluje negatywną presję na kurs akcji.” – czytamy w raporcie

Z grona rekomendowanych spółek usunięto reprezntantów sektora deweloperskiego, czyli akcje spółek RON (RONSON) oraz JWC (JWCONSTR). Zdaniem analityków tegoroczne wyniki sprzedaży mieszkań Ronsona nie napawają optymizmem (1-3Q16, -17% r/r), a całoroczny wynik ma w najlepszym przypadku pozostać na poziomie z 2015. W przypadku drugiej ze spółek, przyczyną usunięcia z portfela jest wyrok sądu, nakazujący spółce zapłatę ponad 14 mln zł na rzecz Miasta Stołecznego Warszawy. Przedmiotem sporu były opłaty za lata 2009-13 dotyczące użytkowania wieczystego działki przy ulicy Górczewskiej.

Natomiast na listę spółek, które mogą zachowywać się gorzej niż rynek trafiły akcje PGE – ze względu na ryzyko zwiększenia wartości nominalnej akcji, oraz ASE (ASSECOSEE) – analitycy oczekują słabych wyników za zakończony kwartał.

Słabiej nie powinny zachowywać się z kolei akcje ITG (INTEGERPL). Zdaniem DM BOŚ wszystkie negatywne czynniki (w tym słabe wyniki za 2 kwartał 2016 oraz duże odpisy) zostały już zdyskontowane w kursie akcji spółki.