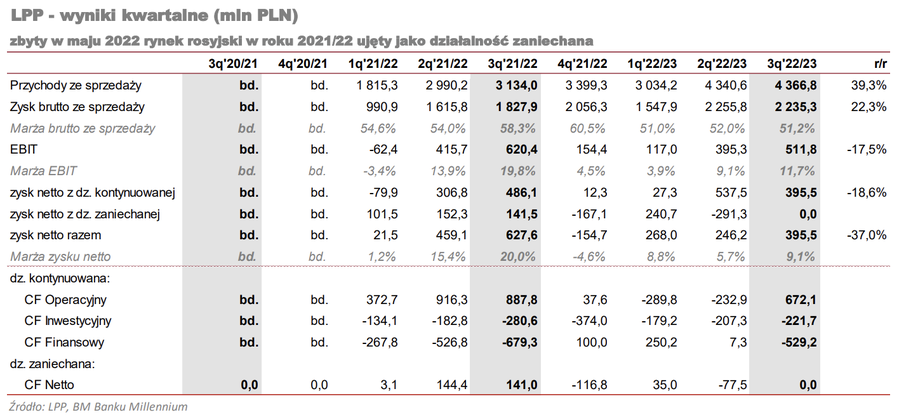

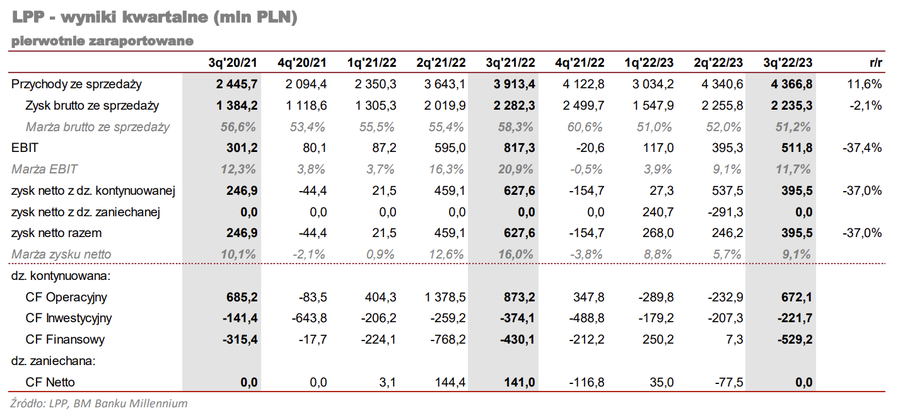

W 3 kwartale roku obrotowego 2022/2023 (sierpień-październik 2022 r.) LPP odnotowała wzrost przychodów o 11,6% r/r, a wyłączając spółkę rosyjską wzrost wyniósł 39,3% r/r (spółka rosyjska została zbyta konsorcjum chińskiemu w maju br.; w dalszej części analizy dynamiki r/r analizujemy wyłącznie dla działalności kontynuowanej tj. z wyłączeniem działalności w Rosji). Tak duży przyrost sprzedaży po wyłączeniu Rosji LPP zawdzięcza wzrostowi cen towarów oraz intensywnemu rozwojowi segmentu „value-for-money” tj. marki Sinsay, której udział w przychodach zwiększył się w ujęciu r/r o 7,3 p.p. do 40%. Problemem jest jednak rentowność – stosunkowo słaba jest zarówno marża brutto, jak i szybko rosną koszty SG&A. Na poziomie operacyjnym, po wyłączeniu zdarzenia jednorazowego (odwrócenie odpisu), marża spadła z 19,8% w 3Q 2021/22 do 9,4% w 3Q 2022/23. W kolejnych kwartałach spółka zapowiada walkę o lepsze marże, dalszy istotny wzrost powierzchni handlowej, w tym głównie Sinsay i spadek dynamiki wzrostu w online. W przyszłym roku ceny towarów Grupy mają zostać podniesione o kolejne ok. 10-15%. Na konferencji wynikowej Zarząd przyznał, że przed LPP jest trudny czas, jednak jego zdaniem Grupa jest dobrze na niego przygotowana.

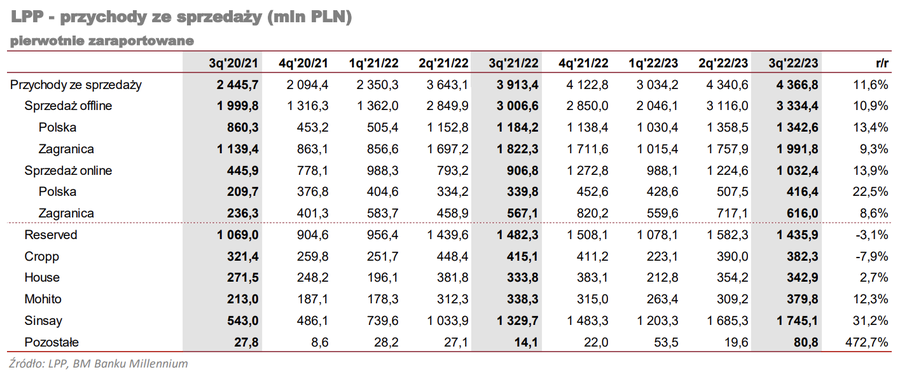

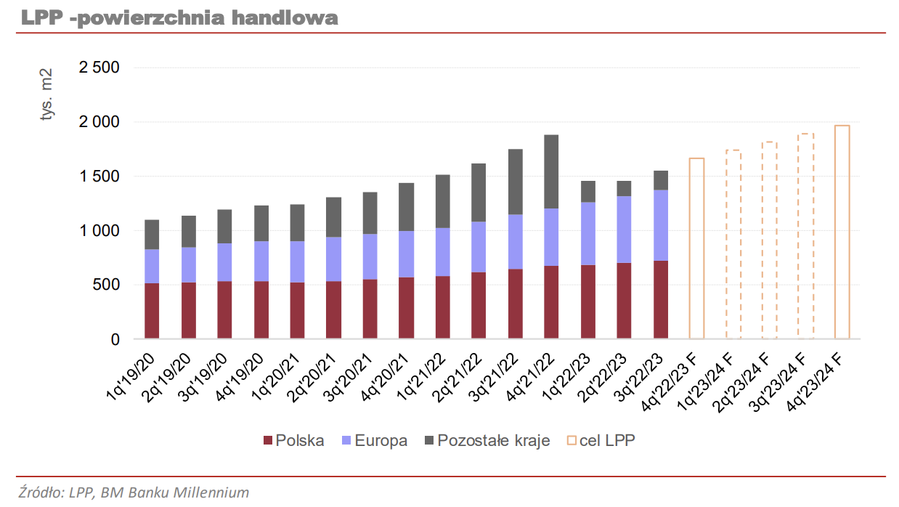

- Sprzedaż w segmencie offline wzrosła w 3Q 2022/23 o 45,2% r/r, a w ujęciu LFL 19,8%. Na duże zwiększenie sprzedaży offlline wpłynął zarówno wzrost cen produktów jak i powierzchni handlowej (+17,6%, w tym 11,1% w Polsce i 23,9% zagranicą) oraz powrót klientów z kanału online do offline. Poza Polską wzrosty powierzchni notują głównie kraje Europy Środkowej i Południowej. Grupa planuje zwiększenie powierzchni handlowej w samym 4Q 2022/23 o 7,8% r/r, a w kolejnym roku o 18% r/r. Priorytetem ma być rozwój Sinsay Największe nominalne wzrosty powierzchni handlowej poza Polską Zarząd zakłada na rynkach Rumunii, Czech, Chorwacji, Bułgarii i Finlandii. W najbliższych kwartałach LPP planuje również otwieranie nowych salonów Reserved i Sinsay w Europie Zachodniej: we Włoszech, w Wielkiej Brytanii i Niemczech. W założeniach jednak rynki te mają rosnąć mocniej w sprzedaży online.

- Sprzedaż w segmencie online wzrosła w 3Q 2022/2023 do nieco ponad 1 mld zł tj. „zaledwie” o 23,3% r/r - wolniej od sprzedaży tradycyjnej oraz wyraźnie wolniej niż w poprzednich okresach (w 3Q 2021/2022 wzrost o 103% r/r). Grupa zrewidowała założenia sprzedaży w tym kanale w roku obrotowym 2022/23 z 5 mld zł (komunikowane po 2Q 2022/23) do 4,5 mld zł. Na konferencji Zarząd potwierdził, że dostrzega odejście klientów od zakupów online na rzecz zakupów tradycyjnych i spodziewa się kontynuacji zjawiska w kolejnych okresach. LPP zauważa również mniejszą efektywność online marketingu i zmniejsza budżety na ten cel. Grupa zapowiedziała pracę nad lepszą rentownością biznesu e-commerce. LPP zapowiedziało także reorganizację logistyki i sieci magazynów - jak wskazano, magazynów mogłoby dziś być mniej. Uważamy, że wynikać to może ze zrewidowanych założeń dotyczących wzrostu kanału online.

- Marża brutto ze sprzedaży w 3Q 2022/2023 wyniosła 51,5% co oznacza spadek o 7,1 p.p. Podobnej marży Grupa spodziewa się w 4Q 2022/23. Wynika to z większego udziału tańszej marki Sinsay, która ma najniższą marżę ze wszystkich marek LPP, promocji wynikających ze sprzedaży towaru pierwotnie przeznaczonego na rynki wschodnie i niekorzystnego kursu USD/PLN. Jak wskazał Zarząd LPP na konferencji wynikowej, za około 60% spadku marży odpowiada rabatowanie, a za ok. 40% osłabienie złotówki. Trzeba mieć też na uwadze, że rok ubiegły stanowi wyjątkowo wysoką bazą porównawczą, a marża brutto realizowana w roku bieżącym jest nieznacznie tylko niższa od marż notowanych przed rokiem 2021/22. Na kolejny rok Zarząd zakłada lekką poprawę marży brutto do poziomu 52-53%. Ze względu na globalne spowolnienie gospodarcze poprawiają się możliwości negocjacyjne z dostawcami towarów.

- Koszty SG&A wzrosły aż o 49,4% r/r (w przeliczeniu na m2 o 22,3%), a więc szybciej od wzrostu przychodów, co wynikało z istotnego udziału czynszów zależnych od obrotu, słabej złotówki (czynsze w EUR), indeksacji czynszów do inflacji, wzrostu wynagrodzeń, wyższych kosztów marketingu online i logistyki oraz wyższych kosztów energii. LPP zapowiedziało, że będzie pracować nad efektywnością kosztową w kolejnych okresach, co ma poskutkować tym, że w koszty te nie będą rosły szybciej niż sprzedaż i nie będą przekraczać wskaźnika 41-42% sprzedaży (w 3Q 2021/2022 41,5%).

- Istotny jednorazowy wpływ na wynik 3Q 2022/23 miało odwrócenie odpisu ponad 100 sklepów w Ukrainie o wartości 102 mln zł. Sklepy zostały przywrócone do działalności biznesowej. Przypominamy, że również w 2Q 2022/23 zanotowano istotne zdarzenie jednorazowe w postaci dodatnich różnic kursowych w kwocie 229,3 mln zł, które wynikały ze wzrostu wyceny należności za towary, które zafakturowane były w RUB (w 2Q 2022/2023 dokonano przeliczenia na USD, które zabezpieczono umową).

- Marża EBIT, po skorygowaniu o odwrócenie odpisu, spadła w ujęciu r/r o 10,6 p.p. tj. z 19,8% do 9,4% w 3Q 2022/23.

- W kolejnych 1-2 kwartałach LPP planuje dalszy spadek wartości zapasów, które na dziś pozostają wysokie i wynoszą średnio 2 259 zł/m2, przy optimum w ocenie Zarządu na poziomie 1700-1800 zł/m2. LPP zapowiada „odmrożenie” w ten sposób 500-700 mln zł. Wysokie zapasy wynikają z wyjścia z Rosji i przerzucenia części towarów przeznaczonych na ten rynek do innych krajów (w ocenie LPP ok 1/3 nawisu zapasów) oraz z wysokiego zatowarowania, które grupa poczyniła w odpowiedzi na obawy o łańcuchy dostaw (ok 2/3 nawisu zapasów). Dziś łańcuchy dostaw są już zdaniem LPP stabilne, dostawy można realizować w systemie „just-in-time”. W okresie około 1 roku od dziś powinno dojść do sukcesywnej spłaty znacznej części należności wynikających ze sprzedaży spółki rosyjskiej.

- LPP poinformowała, że jej celem na rok bieżący jest osiągnięcie 16 mld zł przychodów (sprzedaż w 4Q 2022/23 na poziomie co najmniej 4,3 mld zł), przy marży operacyjnej w przedziale 8-9%. Zarząd spodziewa się w kolejnym roku dwucyfrowej dynamiki przychodów, wzrostu marży brutto do 52-53% oraz zwiększenia marży operacyjnej. W przyszłym roku ceny oferowanych produktów w sklepach Grupy mają zgodnie z planem wzrosnąć o 10-15%. Grupa planuje w nowym roku wzrost powierzchni o 18% r/r (12% w Polsce i 23% zagranicą), co wiąże się z CAPEX na poziomie 1,05 mld zł, a więc zbliżonym do wydatku w roku bieżącym.

Podstawowymi ryzykami dla LPP na najbliższe kwartały jest według nas spowolnienie gospodarcze, które może skutkować spadkiem zdolności zakupowych klientów, które może się przełożyć na niższe koszyki zakupowe i brak akceptacji dla zaplanowanych podwyżek cen w przyszłym roku. Po utracie wysokomarżowego i szybko rozwijającego się rynku rosyjskiego LPP robi zwrot ku rynkom Europy Środkowej i Południowej, jednak planuje również wyraźniejsze zaistnienie w Europie Zachodniej. Naszym zdaniem plany te są ambitne, gdyż rynki te są bardziej konkurencyjne i mniej marżowe od rynku rosyjskiego.