Analitycy BNP Paribas BM wchodzą w nowy rok ze spokojem, a pierwszy w 2023 r. portfel przynosi raptem jedną zmianę. Zestawienie opuściły akcje Asseco Poland, które w ocenie specjalistów nie mają przed sobą w krótkim terminie czynników mogących sprzyjać wzrostom. Jaka spółka je ma?

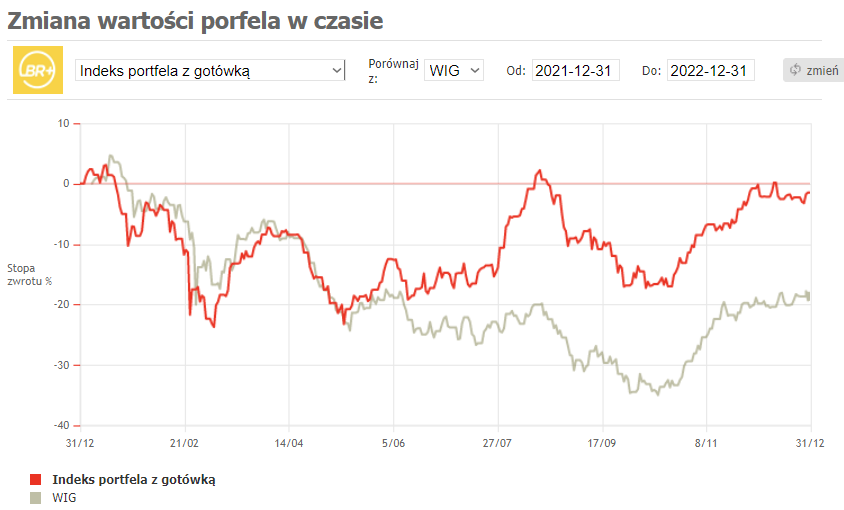

Zanim jednak o jedynej styczniowej nowości, sprawdźmy jak wyglądał 2022 r. w wykonaniu portfela BNP Paribas BM (aktualny zestaw spółek oraz zmianę portfela w czasie możesz na bieżąco monitorować obserwując publiczny portfel Dziesiątka BNP Paribas BM). A bywało różnie. O ile bowiem w pierwszej połowie roku, typy analityków szły niemal równo z szerokim rynkiem (czytaj słabo), tak od czerwca wyselekcjonowane akcje złapały wiatr w żagle i rozpoczęły coraz skuteczniejszą ucieczkę od WIG (który zakończył rok z wynikiem -17%). Ostatecznie i portfelowi BNP nie udało się wyjść nad powierzchnię, ale (bardzo) niewiele ku temu zabrakło.

Sam grudzień także należał do całkiem udanych. Chociaż ujemną stopę zwrotu przyniosły cztery z dziesięciu pozycji portfela, to zyski wypracowane przez trafnie wytypowane spółki, z nawiązką odrobiły straty. Największy wkład miał tutaj BDX (BUDIMEX) (+4,6%), a nieźle poradziły sobie także PEN (PHOTON) (+3,15%) i SLV (SELVITA) (+2,7%). Wszystkie trzy zostają oczywiście w portfelu na kolejny miesiąc. Nie bez znaczenia były także wypłacone w ostatnich dniach roku zaliczki na poczet dywidend AML (ALUMETAL) i CIE (CIECH).

Natomiast w dobrym wejściu w 2023 r. mają portfelowi pomóc akcje TEN (TSGAMES). Analitycy oceniają, że po wynikach za trzeci kwartał do spółki ponownie napłynął pozytywny sentyment.

„Powodem jest lepszy wynik na poziomie skorygowanej EBITDA oraz utrzymanie reżimu kosztowego, a także wzrost kosztów marketingowych oraz pozytywny outlook wobec nowego tytułu – Wings of Heroes, który w najbliższych miesiącach będzie skalowany. Pozytywnie zaskoczyła liczba aktywnych użytkowników w miesiącu flagowego tytułu - Fishing Clash, która wzrosła o 39% r/r. Powyższe argumenty w połączeniu z niską wyceną EV/EBITDA na poziomie 7,9x przekładają się na atrakcyjność waloru” – uzasadniają

Pozostała część portfela nie ulega zmianie. Znajdujące się w nim spółki to w dalszym ciągu APR (AUTOPARTN), AML (ALUMETAL), EUR (EUROCASH), PLW (PLAYWAY), CIE (CIECH) oraz PKN (PKNORLEN).

| spółka | zmiana m/m | komentarz |

|---|---|---|

| ACP (ASSECOPOL) | ↓ | "brak czynników wzrostowych w krótkim terminie – zamiana na bardziej atrakcyjne walory" |

| AML (ALUMETAL) | → | "Oczekiwana kontynuacja dobrych wyników również na przełomie 2022/23, mimo niesprzyjających warunków rynkowych, które wg Zarządu ulegają poprawie co widać w nowych zamówieniach" |

| APR (AUTOPARTN) | → | "Wcześniej otoczenie pandemii a obecnie niepewność geopolityczna sprzyja utrzymaniu wcześniejszych trendów na rynku aftermarket , co przy mocnym bilansie oraz dalszej intensyfikacji sprzedaży zagranicznej będzie wsparciem wyników w najbliższych kwartałach" |

| BDX (BUDIMEX) | → | "Wysoka ekspozycja na inwestycje publiczne może być istotnym czynnikiem sprzyjającym w otoczeniu oczekiwanego spowolnienia gospodarczego, które jednocześnie powinno przynieść stabilizację kosztów materiałów oraz płac" |

| CIE (CIECH) | → | "Zarząd spółki z optymizmem spogląda również na sytuację rynkową w 2023 roku w obszarze sody i chce utrzymać wynik EBITDA na podobnym poziomie jak w obecnym roku pomimo presji kosztowej" |

| EUR (EUROCASH) | → | "Zgodnie z oczekiwaniami spółki rosnąca inflacja w obszarze żywności i napojów będzie stopniowo przekładać się na dalsze przyspieszanie tempa wzrostu sprzedaży, co zrealizowało się w drugim kwartale i będzie kontynuowane w kolejnych okresach" |

| PEN (PHOTON) | → | "Średnie ceny sprzedaży w 2023 roku pewnie będą niższe, ale wzrost wolumenów powinien nadrobić różnicę, co potwierdza podtrzymanie przez zarząd prognoz w perspektywie 2024 r. Photon Energy zakłada dalszy wzrost segmentu EPC oraz w zakresie obsługi i utrzymania instalacji" |

| PKN (PKNORLEN) | → | "(...) spodziewany jest wzrost marż na rynkach europejskich w najbliższych kwartałach w efekcie wzrostu popytu na diesla ze strony sektora energetycznego, który wykorzystuje diesla jako substytut dla gazu ziemnego" |

| PLW (PLAYWAY) | → | "Korzyścią dla spółki jest (…) rosnący kurs USD/PLN. W 2023r. oczekiwane jest wydanie sequeli sztandarowych gier dewelopera, czyli m.in. House Flipper 2, Thief Simulator 2 albo Cooking Simulator 2" |

| SLV (SELVITA) | → | "Selvita chce (…) zwiększać zakres swojej działalności i kompetencji poprzez transakcje na rynku M&A i rozpatruje obecnie kilkadziesiąt potencjalnych kandydatów do przejęcia" |

| TEN (TSGAMES) | ↑ | "Po wynikach za 3Q22 ponownie napłynął pozytywny sentyment do spółki. Powodem jest lepszy wynik na poziomie skorygowanej EBITDA oraz utrzymanie reżimu kosztowego, a także wzrost kosztów marketingowych oraz pozytywny outlook wobec nowego tytułu – Wings of Heroes" |