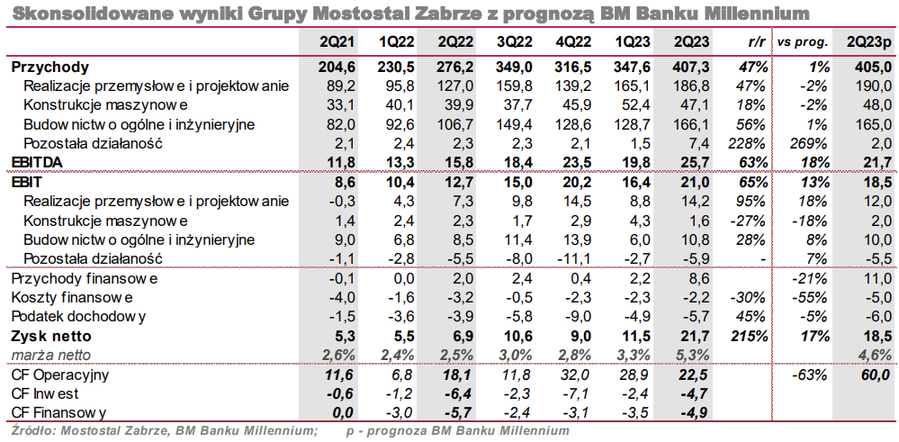

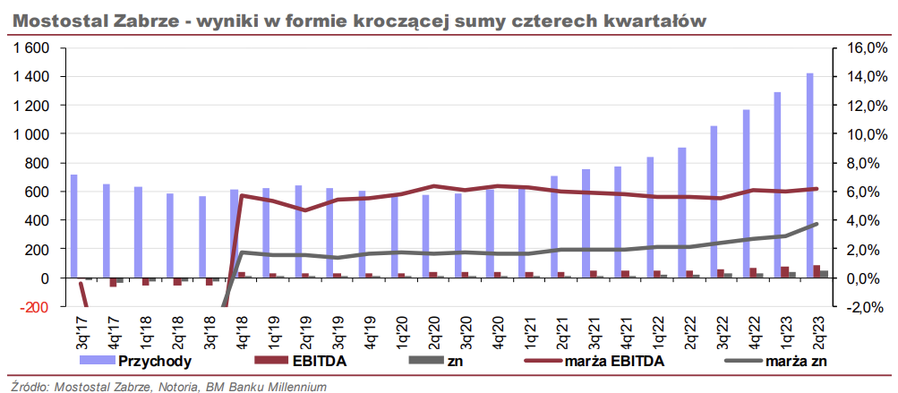

MSZ (MOSTALZAB) opublikował sprawozdanie finansowe za 1H23, na podstawie którego można obliczyć wyniki za 2Q23. Podane dane są w pełni zgodne ze wstępnymi danymi, opublikowanymi 31 sierpnia. Przychody Grupy Mostostal Zabrze wzrosły w 2Q23 o 47,1% r/r, EBIT wzrósł o 65%, a zysk netto był 3,1 razy wyższy niż rok wcześniej. Wyniki te zasługują na bardzo wysoką ocenę i kolejny raz potwierdzają skuteczność wdrożenia strategii unikania ryzyka związanego ze zmianami surowców i walut.

Wyniki te są jednocześnie lepsze od naszej prognozy opublikowanej 11 sierpnia. Zaraportowane przychody są większe o 1% od oczekiwanych przez nas, EBIT jest wyższy o 13%, a zysk netto o 17%.

Największy wzrost przychodów odnotowano w segmencie Budownictwo ogólne i inżynieryjne, gdyż o 56% r/r. Największe znacznie miało wysokie, bo przekraczające już 75%, zaawansowanie kontraktu na budowę spalarni śmieci dla POSCO Engineering & Construction i w efekcie zaksięgowano spory zakres prac. Dodatkowo spółka w zaawansowanym stopniu realizuje kilka innych dużych kontraktów, na czele z budową data-center Microsoftu na zlecenie Mercury Engineering, budową fabryki baterii dla SK Ecoplant oraz budową hali logistycznej w Gliwicach dla Transgourment Polska. Wynik operacyjny segmentu wyniósł w 2Q23 +10,8 mln PLN, więcej o 28% r/r i zarazem o 8% od naszej prognozy.

Zgodnie z naszymi oczekiwaniami rekordowy wynik spółka wypracowała w segmencie Realizacji przemysłowych i projektowania, co było efektem kończenia dużego kontraktu zawartego z BASF Schwarzheide na prefabrykację i montaż instalacji chemicznej oraz realizację prac przy remoncie wielkiego pieca dla ArcelorMittal Poland. Przychody segmentu wzrosły o 47%, a wynik operacyjny o 95% (18% powyżej naszej prognozy).

Przychody segmentu Konstrukcji maszynowych wzrosły o 18% r/r, co było efektem zarówno wyższych cen, jak i większych wolumenów, na które pozwalają rozwijane moce produkcyjne. Jednocześnie sprawdziły się nasze przewidywania, że znaczne umocnienie PLN do EUR i USD wpłynęło negatywnie na konkurencyjność segmentu w porównaniu do sytuacji z początku roku i w efekcie przychody były niższe niż w 1Q23. W konsekwencji wynik operacyjny był niższy o 27% r/r.

Istotnym zdarzeniem, szczegółowo opisanym z wyprzedzeniem przez Mostostal Zabrze i uwzględnionym w prognozach, było zaksięgowanie prac wraz z zyskami (plus odsetki) z tytułu realizacji w latach 2016-2018 kontraktu na budowę bazy w Radzikowie. Nastąpiło to z tak dużym opóźnieniem z powodu sporu o zakres zleconych prac i konieczność wyroku arbitrażowego. Do spółki wpłynęło z tego tytułu 42 mln PLN, jednak dopiero 4 lipca i z tego powodu nie jest to jeszcze widoczne w zaraportowanych danych. Stąd też rozbieżność z naszą prognozą przepływów operacyjnych.