- Spółka opublikowała w czwartek przed sesją wyniki za 2Q’23.

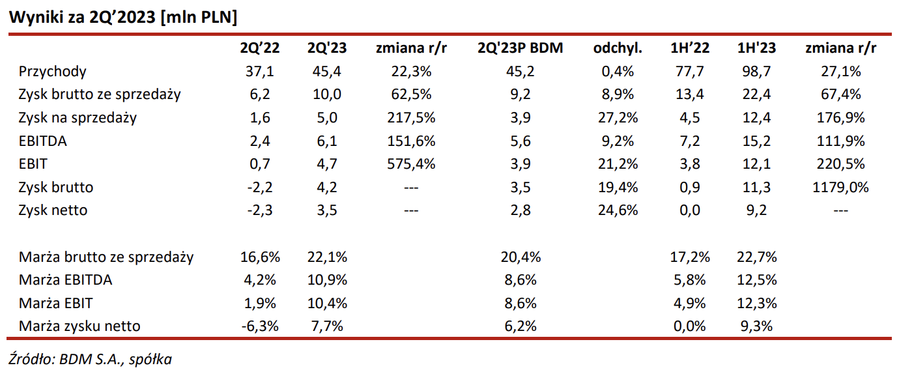

- W 2Q'23 przychody wyniosły 45,4 mln PLN (+22% r/r). Sprzedaż na rynku polskim spadła o 5% r/r. Sprzedaż eksportowa wzrosła o 38% r/r (w tym w Niemczech o 54% r/r – wpływ dobrej koniunktury w branży PV).

- Zdecydowanej poprawie r/r uległa rentowność brutto ze sprzedaży (22% w 2Q'23 vs 17% rok temu i 23% w 1Q'23). Zwracamy uwagę na stabilizację kosztów materiałów, efekty wzrostu automatyzacji i wysoki popyt w obszarze OZE. Obecnie zakład ukraiński pracuje w pełnym zakresie.

- Rentowność produkcji wyniosła 22% vs 10% rok temu i 21% w 1Q’23 (sprzedaż towarów i pozostałych ma wyższą rentowność, ale była ona słabsza zarówno w ujęciu q/q jak i r/r).

- EBITDA wyniosła 6,1 mln PLN (vs 2,4 mln PLN rok temu), Spodziewaliśmy się 5,6 mln PLN. Baza z ubiegłego roku nie była wymagająca (wybuch wojny w Ukrainie doprowadził do perturbacji w spółce zarówno po stronie przychodowej jak i produkcyjnej i kosztowej). Jednocześnie nie udało się powtórzyć rekordowego wyniku z 1Q’23, kiedy EBITDA wyniosła 9,0 mln PLN, głównie dzięki bardzo dobrej sprzedaży (w 2Q’23 koniunktura w przemyśle była z każdym miesiącem słabsza).

- Wynik netto wyniósł 3,5 mln PLN (vs -2,3 mln PLN w 2Q'22).

- Cash flow operacyjny: +3,9 mln PLN (vs +2,7 mln PLN rok temu).

- CAPEX: 1,2 mln PLN (2,7 mln PLN w całym 1H’23).

- Dług netto po 2Q'23: 14,9 mln PLN (vs 20,7 mln PLN po 1Q’23 – za spadek odpowiada głównie wpływ dotacji na poziomie 4,8 mln PLN).

- Spółka wskazała, że portfel zamówień na główne grupy produktów jest wypełniony do końca roku. Portfel zamówień wchodzących z dłuższymi terminami realizacji zdecydowanie się zmniejszył, a część z nich została przesunięta. Biorąc pod wyhamowanie popytu w Europie zarząd spodziewa się słabszych przychodów i wyników w 2H’23 vs 1H’23. Jednocześnie zarząd oczekuje, że cały 2023 rok będzie lepszy niż rok ubiegły.

Komentarz BDM: Wyniki za 2Q’23 były wyraźnie lepsze r/r (niska baza) i nieco lepsze od naszych prognoz na poziomie rentowności. Spółka pokazała mocny wzrost eksportu (Niemcy: +54% r/r), słabiej r/r wypadła sprzedaż krajowa. Jednocześnie, tak jak oczekiwaliśmy, powtórzenie rekordowego 1Q’23 nie było możliwe ze względu na pogarszające się otoczenie makro. Spółka wskazuje także ostrożne podejście do oczekiwań na 2H’23, w którym trudno może być powtórzyć wyniki z 1H’23 (na taki scenariusz wskazywaliśmy także w naszej ostatniej rekomendacji z czerwca’23, zakładaliśmy wtedy 13,7 mln PLN zysku netto’23 – wykonanie po 1H’23 wynosi 67%). Wskazujemy, że dość niski po 1H’23 jest CAPEX, spodziewamy się wyższych wydatków w 2H’23 w związku z prowadzonymi inwestycjami, które powinny zakończyć się w 2023 roku.