1AT (ATAL) jest jednym z największych deweloperów mieszkaniowych w Polsce, działającym na 7 największych rynkach – w Poznaniu, Wrocławiu, Aglomeracji Śląskiej, Krakowie, Łodzi, Warszawy i Trójmiasta. Spółka jest również 49% udziałowcem w joint-venture projektu mieszkaniowego w Dreźnie (pozostałe 51% posiada główny akcjonariusz).

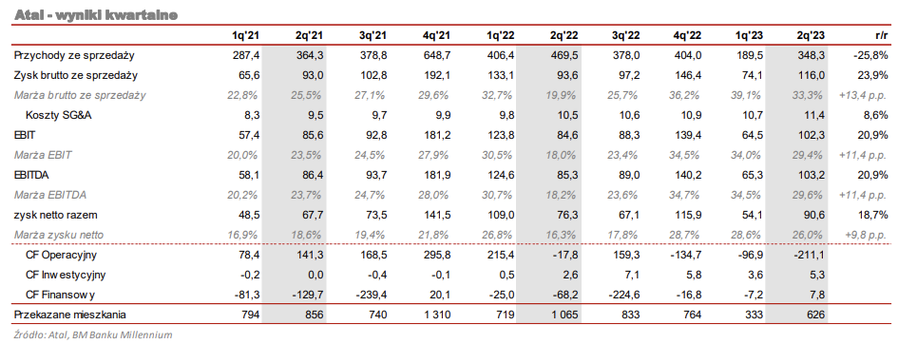

Specyfiką deweloperów mieszkaniowych jest księgowanie sprzedanych lokali w wyniku dopiero w momencie przekazania kluczy klientom, a więc z reguły z istotnym opóźnieniem w stosunku do realizowanej sprzedaży. Przychody i marża brutto mogą się istotnie wahać z kwartału na kwartał ze względu na harmonogram zakończeń projektów – w okresach kiedy kończą się duże projekty, przychody są wyraźnie wyższe.

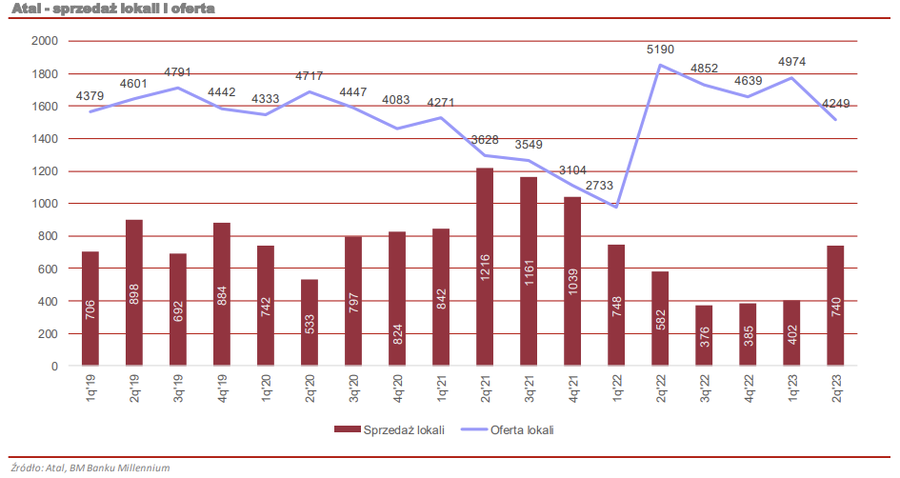

Po 4 kwartałach bardzo słabej sprzedaży mieszkań (jak na skalę działalności ATAL) 2Q 2023 r. przyniósł odbicie ze sprzedażą 740 lokali przez Grupę. Co więcej Zarząd oczekuje, że sprzedaż w całym roku wyniesie nie mniej niż ok. 3000 mieszkań (przy pierwotnych założeniach na poziomie 2000) choć możliwe, że będzie jeszcze lepiej. Z kolei w roku przyszłym, Zarząd oczekuje dalszej poprawy sprzedaży w porównaniu do roku bieżącego (3600 mieszkań w założeniach w prezentacji z 18 lipca 2023 r.). Oznaczałoby to, że dołek sprzedaży mieszkań spółka ma już za sobą, a w najbliższych kwartałach kontraktacja powinna mniej więcej powrócić do poziomów do jakich spółka przyzwyczaiła nas przed 2022 r. Według Prezesa, sytuacja rynkowa obecnie jest dobra, znacznie lepsza niż w poprzednich kwartałach.

W 2Q 2023 r. ATAL przekazał 626 mieszkań co dało przychody w wysokości 348,3 mln zł (-25,8% r/r). Marża brutto wyniosła bardzo dobre 33,3% (13,4 p.p. więcej r/r). Koszty SG&A dewelopera rosną, jednak cały czas pozostają bardzo niskie biorąc pod uwagę skalę biznesu (11,4 mln zł). Standardowo już pomiędzy zyskiem brutto ze sprzedaży, a zyskiem netto główną pozycją kosztową dewelopera jest podatek dochodowy dzięki czemu marża zysku netto wyniosła bardzo wysokie 26%.

- Zarząd na konferencji podkreślał że na dobrą sprzedaż w 2Q 2023 r. nie miał jeszcze wpływu kredyt na 2%. Wnioski kredytowe w ramach programu można składać od 1 lipca w związku z czym program przyczyni się do wzrostu sprzedaży dopiero w 2H 2023 r.

- Potencjał przekazań w bieżącym roku wynosi ok. 3000 lokali, natomiast w przyszłym roku ok. 2300 mieszkań (w porównaniu do 3380 mieszkań przekazanych w 2022 r. i 3700 lokali przekazanych w 2021 r.). Nawet w przypadku sprzedania wszystkich tych należy więc oczekiwać spadku przychodów w przyszłym roku. Póki co kontraktacja dla mieszkań, które będą oddawane w 2024 wynosi 36%, a więc spółka ma w ofercie dużą pulę mieszkań z dość bliskim terminem oddania. Biorąc jednak pod uwagę bardzo duże ożywienie na rynku związane z uruchomieniem „kredytu na 2%”, zakładamy że sprzedaż tych mieszkań wyraźnie przyspieszy. Poprawy przychodów spółki oczekujemy po 2024 r.

- W planach spółki jest wprowadzenie do oferty ok 2,5 tys. lokali w 2 połowie 2023 r. oraz ponad 4 tys. lokali w przyszłym roku.

- W 1 półroczu 2022 r. wydatki na nowe grunty były stosunkowo niskie jak na ATAL – wydano 68 mln zł (w 2022 roku dla porównania: 373 mln zł). Jednakże w toku jest kilka zakupów, a kolejne są planowane, w związku z czym ta kwota do końca roku powinna istotnie się powiększyć. W prezentacji z końca lipca spółka zakładała wydatki w roku bieżącym na poziomie 200 mln zł, co oznaczałoby że planuje wydać w roku bieżącym jeszcze ok. 132 mln zł.

- Według Zarządu koszty budowy ustabilizowały się, nie ma znaczących zmian w porównaniu do poprzedniego kwartału, zwyżki cen materiałów zahamowały. Na rynku nie ma też problemów ze znalezieniem wykonawców.

- Jak powiedział na konferencji Prezes Atal, rentowność w latach 2024-2025 może być niższa gdyż w koszty będą wchodzić grunty kupowane już po wyższych cenach. Z drugiej strony nie można wykluczyć wzrostu cen mieszkań co skompensowałoby wzrost kosztów.

- Według Zarządu główne czynniki ryzyka dla Grupy biorą się z zewnątrz, z sytuacji makroekonomicznej.

- Jak podkreślano na konferencji długoterminowym celem spółki jest zwiększanie skali biznesu i udziału w rynku. Zdaniem Zarządu, polski rynek jest ciągle bardzo rozdrobniony, a 5 największych deweloperów w głównych aglomeracjach odpowiada za jedynie ok 18% sprzedaży mieszkań. Według Zarządu, za granicą (np. Londyn, Wiedeń, Amsterdam) 3-4 głównych deweloperów ma 40-45% w rynku. Jak deklarowali przedstawiciele spółki Grupa jest do tego wzrostu dobrze przygotowana kapitałowo, ma duży bank ziemi i ciągle go powiększa.

- W lipcu Antal zawarł z inwestorami umowy objęcia 4,5 mln akcji serii F spółki. Cena emisyjna jednej akcji była ustalona na 56 zł (wpływy w wysokości ok 250 mln zł). Akcje zostały objęte przez 48 inwestorów. Jak podawała spółka, wpływy z nowo emitowanych akcji będą przeznaczone na zakup nowych gruntów oraz realizację nowych projektów deweloperskich.

Ze względu na niski potencjał przekazań w przyszłym roku oczekujmy spadku przychodów Grupy. Jest to konsekwencja słabej sprzedaży od początku 2022 r. co poskutkowało mniejszą liczbą projektów rozpoczynanych. Pogorszeniu może też ulec marża brutto ze sprzedaży, co wynikać będzie z oddawania projektów na gruntach zakupionych po wyższych cenach. W ostatnich 3 kwartałach marża brutto ze sprzedaży na poziomie 33-39% zdecydowanie przewyższa średnią do jakiej przyzwyczaiła nas spółka w poprzednich latach tj. ok 25%. W ostatnich kwartałach oddawane były jednak projekty, które były w sprzedaży w trakcie po-covidowego boomu na rynku mieszkaniowym.

Z kolei w kolejnych latach planem spółki jest powrót do skali biznesu sprzed roku 2022 r., a nawet wzrost – to na ten cel spółka planuje przeznaczyć wpływy z lipcowej emisji akcji (250 mln zł). W planach spółki jest wprowadzenie do oferty w drugiej połowie bieżącego roku oraz w roku przyszłym ponad 6,5 tys. lokali. Jeśli popyt rzeczywiście na trwale się ożywi to spółka będzie więc dobrze przygotowana do obsługi zwiększonej sprzedaży. Jak podkreślano na konferencji długoterminowym celem spółki jest zwiększanie skali biznesu i udziału w rynku.