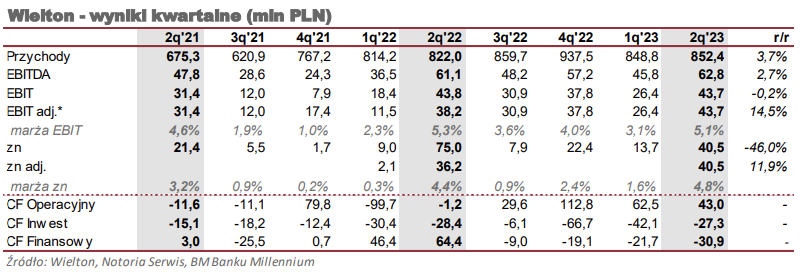

WLT (WIELTON) podał relatywnie dobre rezultaty za 2Q23. Relatywnie, gdyż mimo spadku wolumenu sprzedaży o 7% r/r, przychody wzrosły o 3,7% (efekt podwyżek cen z 2H22r.). Raportowany wynik operacyjny spadł o 0,2%, a zysk netto o 46,0%. Jeżeli jednak z bazy porównawczej wyłączymy dwa niegotówkowe zdarzenia jednorazowe w łącznej wysokości 38,8 mln PLN, to wynik operacyjny wzrósł o 14,5%, a zysk netto o 11,9%.

Jako kluczowe czynniki biznesowe w 2Q23 zarząd wymienia: odwlekanie decyzji zakupowych przez klientów z powodu odczuwalnego spowolnienia, strajki we Francji, droższe finansowanie, braki kierowców, przekładające się na zwlekanie klientów z odbiorami, pożar u jednego z istotniejszych dostawców, który zakłócił płynność produkcji.

Wspomniane opóźnianie decyzji zakupowych, przy deklarowanym zapotrzebowaniu, wciąż się utrzymuje. Z tego powodu mimo wysokiej kontraktacji na wrzesień i październik oraz wypełniającego się zleceniami listopada, zarząd jest ostrożny w ocenie dalszych perspektyw. Jego zdaniem koniunktura powinna się już poprawiać, ale sytuacja może się w każdej chwili ponownie pogorszyć.

- Spółka spodziewa się obniżania kosztów surowców, energii i podzespołów. Jednak nie należy z tego powodu oczekiwać wyższych marż, gdyż jednocześnie Wielton odczuwa sporą presję ze strony klientów na obniżenie cen i zarząd uprzedza, że będzie na te oczekiwania odpowiadał.

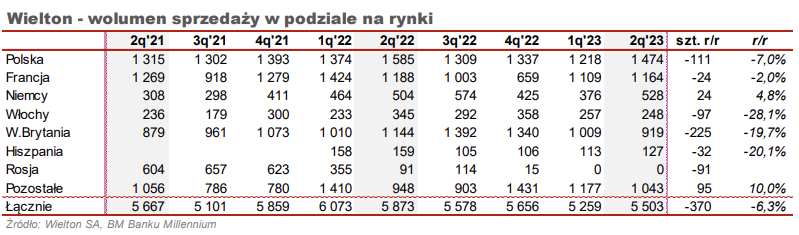

- Na krajowym rynku w 1H23 wystąpił silny wzrost sprzedaży chłodni, w czym nie uczestniczył Wielton, który będzie je miał w ofercie dopiero w 2025r. W najistotniejszych dla niego naczepach uniwersalnych na rynku odnotowano silne spadki.

- Zdarzenia jednorazowe. Na porównywalność wyników największy wpływ miały zdarzenia sprzed roku. W 2Q22 wykazano niegotówkowy zysk na przejęciu kontroli nad Lawrence David w wysokości 33,2 mln PLN oraz rozliczenie transakcji nabycia spółki Guillen w kwocie 5,6 mln PLN.

- Otwartą pozycję w EUR (oczekiwane wpływy w tej walucie minus oczekiwane wydatki) spółka zabezpiecza w połowie jej wartości. W 1H23 w pozycjach finansowych zyski z wyceny i realizacji zabezpieczeń wyniosły 14,5 mln PLN. Ostatnie wzrosty kursu EUR przełożą się na wyższą marżę na sprzedaży i ujemne wielkości w pozycjach finansowych.

- Wydatki inwestycyjne przewidziane na 2023 rok zostały obniżone do 140 mln PLN ze 187 mln PLN planowanych wcześniej. W 1H23 wydano 70 mln PLN.

- W 3Q23 wynik zostanie podniesiony o 13,5 mln PLN z tytułu dopłaty do odszkodowania uzyskanego od Uniqa (pożar hali produkcyjnej). Kwota ta wpłynie do spółki.