Być może niektórzy nie myślą jeszcze o przyszłym roku, jednak zbliża się wielkimi krokami. Zdaniem analityków DM BOŚ, listopad to dobra pora na pierwsze prognozy dotyczące 2017 r. i aktualizację portfela.

Analitycy w dalszym ciągu preferują akcje małych i średnich spółek, jednak podchodzą do nich mniej optymistycznie niż jeszcze rok lub 2 lata temu. Ich zdaniem kurs akcji wielu mniejszych przedsiębiorstw w ostatnim czasie istotnie wzrósł, natomiast spółki o największej kapitalizacji wyceniane są obecnie z dużym dyskontem. Mimo, że ich akcje w dalszym ciągu nie stanowią atrakcyjnej alternatywy (np. z uwagi na ryzyko polityczne), wybór staje się coraz trudniejszy.

„Mamy przekonanie, że w ciągu 2016 roku nastąpiła kompresja oczekiwanych stóp zwrotu z akcji przy jednoczesnym wzroście ryzyka. Sądzimy, że w nadchodzących 12 miesiącach inwestorzy (niezależnie od ich lokalizacji i preferencji) lepiej zrobią koncentrując się na wybranych walorach przy zachowaniu neutralnej względem rynku pozycji aniżeli podejmując ryzyko rynkowe.” – podsumowano w raporcie

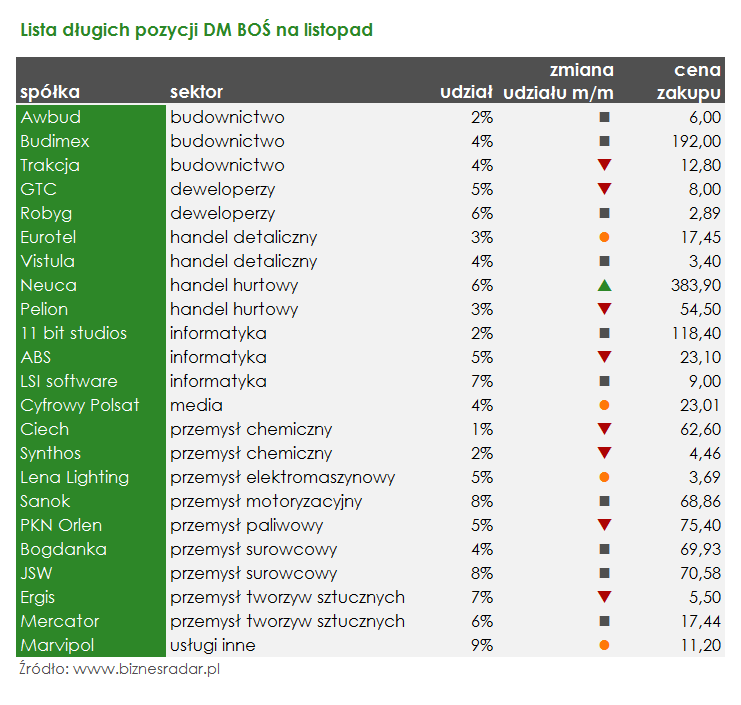

Jak w świetle nowych prognoz wygląda przygotowywany przez zespół Domu Maklerskiego BOŚ portfel? W ubiegłym miesiącu poradził sobie o 1,4 p.p. lepiej niż szeroki rynek, zarabiając +1,3%. Najnowsza edycja zawiera kilka zmian – na początek spółki, których nie zobaczymy w listopadowym zestawieniu.

Z portfela usunięto akcje spółek FMF (FAMUR) oraz BSC (BSCDRUK), które wycofano już 24 października. O ile w pierwszym przypadku przyczyną sprzedaży był brak jednoznacznie pozytywnych zdarzeń, uzasadniających obecną wycenę, o tyle drugi dotyczył negatywnej wiadomości. Usunięcie akcji było związana z przegranym przetargiem, ogłoszonym przez koncern Mondelez. Informacja istotna, ponieważ dotyczy(ła) kluczowego klienta spółki. Wartość składanych przez koncern zamówień wynosiła w 2015 roku ponad 28 mln zł, czyli 13% łącznej sprzedaży BSC. Według szacunków analityków DM BOŚ w 2016 było to jeszcze więcej.

Miejsce dwóch spółek zajęły aż cztery nowe. Większa dywersyfikacja portfela wymagała zatem zmniejszenia wag poszczególnych spółek. Jedyną, która w stosunku do ubiegłego miesiąca odnotowała wzrost udział była NEU (NEUCA) (+1 p.p.).

Pierwszą ze spółek, których notowania będą, zdaniem analityków, w najbliższym czasie piąć się do góry, jest producent opraw oświetleniowych LEN (LENA). Autorzy raportu nie tylko dodali akcje spółki do przygotowywanego portfela, ale podnieśli również jej krótkoterminową rekomendację do „przeważaj”.

„(…) jesteśmy przekonani, że wyższa sprzedaż wysokomarżowego oświetlenia LED będzie kołem zamachowym wyników finansowych Spółki za II połowę br. pomagając zrównoważyć kiepskie wyniki z I półrocza” – czytamy w raporcie

Solidne wyniki finansowe za zakończony kwartał należały również do przyczyn dodania do portfela akcji pozostałych nowych spółek: MVP (MARVIPOL), CPS (CYFRPLSAT) oraz ETL (EUROTEL). W dniu wydania materiału DM BOŚ, raporty spółek nie zostały jeszcze opublikowane, jednak obecnie znamy już zarówno wyniki Grupy Marvipol, właściciela telewizji Polsat, jak i Eurotelu.

W przypadku Cyfrowego Polsatu, analitycy liczyli na zatrzymanie tendencji spadków EBITDA. Prognozy zespołu DM BOŚ okazały się trafne, a zysk spółki na tym poziomie wzrósł o +3% r/r do 957 mln zł.

Oczekiwania względem spółki zajmującej się obsługą salonów sprzedaży sieci telekomunikacyjnych były bardziej doprecyzowane. Analitycy oczekiwali ponad 40% wzrostu EBITDA oraz o ponad 60% wyższego zysku operacyjnego. Spółce udało się pobić obie prognozy, a ich dynamika wyniosła odpowiednio +61% r/r i +73% r/r.

Natomiast Marvipol odnotował w zakończonym kwartale niemal 28 mln zł zysk netto, w porównaniu do starty rok wcześniej. Po publikacji notowania spółki delikatnie wzrosły.

W listopadowej edycji portfela nie powiększyła się lista spółek, którym analitycy prognozują mniej optymistyczną przyszłość. Wręcz przeciwnie, zestawienie spółek, których notowania mają zachowywać się gorzej niż rynek zostało odchudzone, poprzez usunięcie akcji ACT (ACTION) oraz ASE (ASSECOSEE).

Pierwsza ze spółek, może w najbliższym czasie doświadczy pozytywnego wpływu oczekiwanego planu restrukturyzacyjnego. Natomiast w przypadku Asseco SEE, eksperci podnieśli rekomendację dla spółki do "neutralne", ponieważ są zdania, że słabe wyniki za miniony kwartał powinny być już uwzględnione w wycenie.