WIGdiv jest krajowym indeksem dywidendowym, w skład którego wchodzą spółki regularnie wypłacające wysokie dywidendy. Niestety twórcy indeksu poszli na łatwiznę ustalając zasady jego konstrukcji. Po raz kolejny okazało się, ze wysoka stopa dywidendy to złudna miara atrakcyjności spółki.

Rosnąca z roku na rok liczba spółek dywidendowych skłoniła GPW do utworzenia indeksu WIGdiv, mającego popularyzować tematykę dywidend. Obecność w składzie WIGdiv miała również wyróżnić tych emitentów, którzy prowadzą stabilną politykę dywidendową i regularnie dzielą się z akcjonariuszami wypracowanym zyskiem. Czy w praktyce WIGdiv pomaga inwestorom?

Konstrukcja indeksu

W skład tworzonego od ostatniej sesji 2010 roku indeksu wchodzi 30 spółek, które na koniec listopada każdego roku odnotowały najwyższą stopę wypłaconej dywidendy (aktualna lista spółek tworzących WIGdiv). Dodatkowo, aby znaleźć się w indeksie, spółki muszą podzielić się zyskiem z akcjonariuszami co najmniej trzykrotnie w ciągu ostatnich pięciu lat. Struktura indeksu jest korygowana 3 razy w roku, po ostatniej sesji lutego, maja oraz sierpnia, jednak zmiany te dotyczą jedynie wag poszczególnych emitentów. W momencie określania struktury indeksu udział pojedynczej spółki nie może przekroczyć 10%. Jednak zróżnicowane zmiany kursów poszczególnych emitentów sprawiają, że udział niektórych przekracza tę umowną granicę. Obecnie dotyczy to KGH (KGHM) oraz PZU.

Przy tworzeniu indeksu pod uwagę brane są jedynie spółki, które w rankingu indeksów znalazły się na pozycji nie niższej, niż 150. W praktyce oznacza to, że obejmuje jedynie spółki z WIG20, mWIG40 oraz sWIG80.

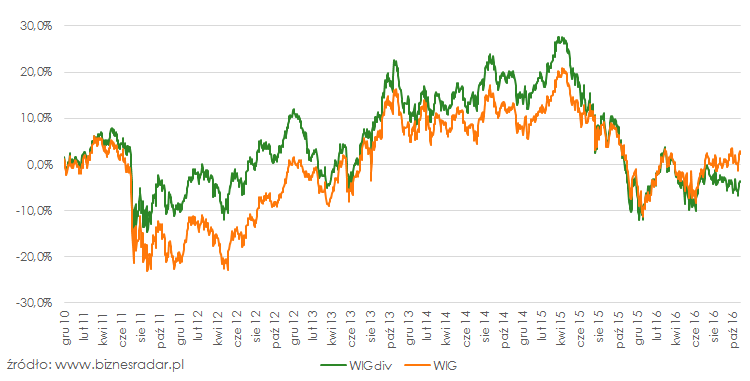

Wyniki

Z natury rzeczy podobnie jak WIG indeks WIGdiv jest indeksem dochodowym. Przy jego obliczaniu oprócz cen wchodzących w jego skład akcji, uwzględniane są również dochody z tytułu dywidend oraz praw poboru. Pozwala to bez problemu porównywać zachowanie tych indeksów. Pobieżne porównanie ich przebiegów mogłoby sugerować remis ze wskazaniem na WIGdiv.

Jednak bardziej wnikliwe podejście pokazuje, że owo dobre zachowanie WIGdiv to swoisty bonus z pierwszego roku jego historii, gdy przez rynki akcji przetaczała się wyprzedaż związana z ryzykiem braku wypłacalności ze strony krajów tworzących niechlubna grupę PIIGS. Jeśli weźmiemy pod

uwagę wyniki osiągane w kolejnych latach to okaże się, że WIGdiv w swojej niemal 6-cio letniej historii pokonał indeks szerokiego rynku jedynie dwukrotnie. Po raz drugi przydarzyło się to w 2014 roku, gdy warszawska giełda wystawiała na próbę cierpliwość inwestorów, wahając się w wąskim 10% zakresie.

Nie przesądzamy oczywiście tego, co przyniesie ten rok. Do jego końca pozostał jeszcze miesiąc, a dystans do nadrobienia wobec WIG nie jest zbyt duży.

W poszukiwaniu przyczyn

Po niespełna 6 latach notowań w skład portfela WIGdiv wchodzi jedynie 12 spółek, które znalazły się także w pierwszej jego osłonie. Ale to cecha niemal każdego indeksu opartego na ograniczonej liczbie spółek – nie tylko w Polsce, ale również za granicą. Pewnym wytłumaczeniem słabości w ostatnich latach jest znaczący udział największych spółek - obecnie ponad 65%, mają w nim reprezentanci WIG20. A ostatni czas, szczególnie 2015 rok, nie był dla największych polskich emitentów spółek łaskawe. Od stycznia 2011 r. indeks WIG20 stracił prawie -35%.

W tym okresie, nawet uwzględniając wypłacane w każdym roku dywidendy, pod kreską znajdują się notowania takich gigantów jak PGE czy OPL (ORANGEPL). Tylko te dwie spółki zajmują obecnie 14% w strukturze WIGdiv, realnie wpływając na jego wycenę. Warto również pamiętać o niższych dywidendach wypłacanych przez największe spółki. W porównaniu z ubiegłym rokiem, niższą dywidendę, z wyjątkiem ACP (ASSECOPOL), wypłaciły wszystkie wchodzące w skład WIGdiv spółki z WIG20.

W naszej opinii słabość WIGdiv to w prostej linii konsekwencja gloryfikowania najwyższej stopy wypłaconej dywidendy. Niestety kryterium to bez dodatkowych „bezpieczników” bardzo łatwo może wyprowadzić nas na manowce. Ktoś zapomniał, że w inwestowaniu w spółki dywidendowe, podobnie jak w każdym innym, inwestorom chodzi o przyszłość, a nie o przeszłość. A bez atrakcyjnych wyników indeksu WIGdiv gaśnie również jego marketingowy walor dla samych emitentów. Czasami wręcz przeistacza się w przysłowiową kulę u nogi.

Problem dostrzegła również GPW (sama lub pod wpływem sygnałów z otoczenia) wprowadzając zmiany w konstrukcji indeksu.

„Nowa kwalifikacja spółek do WIGdiv pozwoli na wyróżnienie tych emitentów, którzy prowadzą stabilną politykę dywidendową i regularnie dzielą się z akcjonariuszami wypracowanym zyskiem. Proponowane zmiany stanowią odpowiedź na oczekiwania uczestników rynku oraz na trendy występujące na innych giełdach" - powiedziała Prof. Małgorzata Zaleska, prezes Zarządu GPW.

Tegoroczna rewizja składu, która będzie miała miejsce w połowie grudnia, będzie oparta na zmodyfikowanych zasadach. Indeks będzie teraz obejmował wszystkie spółki z indeksów WIG20, mWIG40, sWIG80, które w ostatnich 5 lat regularnie wypłacały dywidendę.