Grupa Kapitałowa Unimot jest niezależną grupą paliwowo-energetyczną, która w swojej ofercie posiada m.in.: olej napędowy i silnikowy, benzyny, biopaliwa, LPG, gaz ziemny, produkty asfaltowe, energię elektryczną, energię cieplną, fotowoltaikę, surowce energetyczne (w tym węgiel kamienny oraz docelowo biomasę), a także paliwa lotnicze, żeglugowe oraz olej opałowy.

Od 2016 r. Spółka należy do stowarzyszenia Avia International, dzięki czemu jako pierwsza polska firma uzyskała prawo do budowania i rozwoju sieci stacji paliw Avia w Polsce i w Ukrainie. Od kwietnia 2023 r. w konsekwencji przejęcia 100% aktywów Lotos Terminale (Unimot Terminale) Grupa rozpoczęła działalność jako niezależny operator logistyczny paliw w oparciu o własną infrastrukturę. Obecnie posiada kilka terminali paliw oraz jest producentem asfaltów modyfikowanych. Oferuje też usługi w zakresie przewozów kolejowych i spedycji międzynarodowej (Olavion). Najnowsze plany i zapowiedzi obejmują także wejście w segment obronny.

Unimot jest trzecim graczem w Polsce na rynku magazynowania paliw, a także drugim na rynku sprzedaży asfaltów. Od marca 2017 r. Spółka notowana jest na głównym parkiecie Giełdy Papierów Wartościowych w Warszawie.

Od olejów samochodowych do multienergetycznego potentata – krótka historia Spółki

Zaczęło się w 1992 r., gdy bracia Adam i Piotr Sikorscy założyli w Częstochowie spółkę pod nazwą Unimot Express, która zajmowała się początkowo sprzedażą i dystrybucją olejów samochodowych. Sikorscy sukcesywnie zwiększali ofertę handlową i zakres działalności, by kilka lat później uruchomić siostrzaną firmę – Unimot Truck, która stała się partnerem koncernu Scania, prowadząc serwis i sprzedaż pojazdów tej marki w południowej części Polski. Na początku XXI w. Spółka rozszerzyła działalność o import produktów paliwowych z krajów WNP, a następnie ich reeksport do Europy Zachodniej. W 2001 r. Unimot zainwestował w rozlewnię gazu LPG w Zawadzkiem (woj. opolskie) i w niedługim czasie został liderem w zakresie jego dystrybucji w południowej Polsce. Po tragicznej śmierci Piotra Sikorskiego w 2007 r. firma kontynuowała działalność, otwierając nowe oddziały w Warszawie i Genewie.

– Gdy wraz z bratem zakładałem tę firmę w 1992 r., naszą misją było dostarczanie jak najszerszego asortymentu w segmencie olejów samochodowych, a później paliw. Nieliczna wtedy konkurencja i nawiązane kontakty biznesowe, również międzynarodowe, pozwoliły nam zbudować solidny fundament, na którym Unimot bazuje do dzisiaj

– podkreśla Adam Sikorski, współzałożyciel i obecny Prezes Zarządu Spółki.

– W życiu zawodowym mam szczęście spotykać wartościowych ludzi, zaangażowanych pracowników, współpracowników i kontrahentów. Każdego dnia czerpię od nich inspiracje, wiedzę oraz pomysły.

W 2011 r. spółka została przekształcona w Unimot S.A. Rok później miał miejsce jej debiut na rynku NewConnect, a od 2017 r. jest notowana na głównym rynku GPW w Warszawie. UNT (UNIMOT) wyróżnia się dynamicznym rozwojem, ciągłym poszerzaniem oferty oraz realizacją ambitnych celów biznesowych, dzięki czemu wykorzystuje nowe możliwości pojawiające się w branży paliwowej.

W 2013 r. firma rozpoczęła sprzedaż paliwa gazowego, a w 2014 r. uruchomiła hurtową sprzedaż oleju napędowego. Na 25-lecie działalności, w 2017 r. Unimot ruszył z rozbudową sieci stacji paliw Avia w Polsce, a od 2019 r. w Ukrainie (na podstawie umów masterfranczyzowych). W tym samym czasie Spółka weszła również w sektor handlu produktami asfaltowymi oraz olejami silnikowymi, a także energię elektryczną. W lipcu 2021 r. w hali należącej do PZL Sędziszów w Sędziszowie Małopolskim Grupa uruchomiła linię produkcyjną paneli fotowoltaicznych.

W kwietniu 2023 r. Spółka sfinalizowała transakcję przejęcia aktywów Lotos Terminale (obecnie Unimot Terminale), w tym 9 terminali paliwowych i dwóch zakładów produkcji asfaltu. Unimot zaczął pełnić tym samym funkcję Niezależnego Operatora Logistycznego, stając się trzecim graczem na rynku magazynowania paliw i drugim na rynku produkcji asfaltów w Polsce.

– Przejęcie aktywów Lotosu znacząco wzmocniło naszą pozycję rynkową i przyspieszyło dywersyfikację działalności, jednak sama transakcja nie była warunkiem koniecznym do realizacji kluczowych parametrów strategii. Była natomiast istotnym katalizatorem rozwoju i umożliwiła znaczne przekroczenie początkowych założeń – tłumaczy Paweł Jamski, Specjalista ds. Rynków Finansowych Grupy.

Adam Sikorski, który od 1992 r. współtworzy Grupę Kapitałową Unimot,pozostaje kluczową postacią Unimotu, od 2018 roku piastując funkcję Prezesa Zarządu. Jednocześnie wraz z rodziną Adam Sikorski za pośrednictwem „Family First Foundation” kontroluje dwóch największych akcjonariuszy spółki Unimot: Unimot Express Sp. z o.o. (43,84%) oraz Zemadon Limited (19,72%).

W 2012 r. Sikorski został też Przewodniczącym Rady Nadzorczej i głównym udziałowcem PZL Sędziszów S.A. – wiodącego, krajowego producenta filtrów dla motoryzacji, gdzie w latach 2015-18 zajmował stanowisko Prezesa Zarządu Spółki.

Przewodniczącym Rady Nadzorczej jest Andreas Golombek. Więcej informacji o członkach Zarządu i Rady Nadzorczej Spółki, a także ich kompetencjach można przeczytać TUTAJ.

Unimot akcjonariuszom

Spółka stara się zadbać o akcjonariuszy w wielu wymiarach. Do najważniejszych z nich należą:

- Relacje inwestorskie

- Polityka dywidendowa

- Klub dla akcjonariuszy

Pod względem relacji inwestorskich Unimot ciągle wyróżnia się na tle rynku. Przynajmniej jeśli chodzi o inwestorów indywidualnych. Spółka regularnie organizuje spotkania online, głównie przy okazji publikacji raportów okresowych, ale również przy innych okazjach jak ogłoszenie strategii czy umowa JV w obszarze defence.

Kolejną inicjatywą, którą warto w tym miejscu wspomnieć jest wprowadzoy w 2021 r. program lojalnościowy dla akcjonariuszy. Unimot Klub+ ma wspomagać budowanie długoterminowych relacji z akcjonariuszami indywidualnymi oraz docenienie ich zaangażowania w Spółkę. Warto dodać, że obecnie niewiele spółek posiada takie rozwiązanie w swojej ofercie (wśród nich jest m.in. Orlen, PZU czy Answear.com).

Do Klubu może wstąpić każdy akcjonariusz posiadający co najmniej 100 akcji przez min. pół roku. Członkowie Klubu otrzymują dostęp do szerokiego wachlarza benefitów w zależności od poziomu członkostwa. Wśród korzyści są m.in. jednorazowy zwrot kosztów tankowania paliwa na stacjach Avia, zniżki związane z przydomową instalacją LPG, uczestnictwo w spotkaniach online z Prezesem Spółki, zniżki na abonamenty partnerskich mediów giełdowych (jak StockWatch.pl, Strefa Inwestorów czy e-Kiosk), rabaty na konferencje i szkolenia czy bezpłatny dostęp do materiałów szkoleniowych z zakresu inwestowania. Partnerem głównym Unimot Klub+ jest Stowarzyszenie Inwestorów Indywidualnych.

Ostatni, ale nie mniej ważny element to polityka dywidendowa Grupy Unimot. Określa ona określa długoterminowy cel w zakresie minimalnego poziomu dywidendy, która jest wyliczana na podstawie osiąganych wyników skonsolidowanych, a nie jednostkowych. Zarząd Emitenta będzie rekomendował ZWZ wypłatę dywidendy w takiej wysokości, aby jej wartość wynosiła min. 30% skonsolidowanego zysku netto (z zastrzeżeniem, że rekomendacja będzie każdorazowo zależała od sytuacji operacyjno-finansowej Grupy).

W ciągu ostatnich 13 lat, Unimot 11 razy dzielił się z akcjonariuszami wypracowanym zyskiem 11 razy. Brak wypłaty w roku 2022 (z zysku za 2021 rok), został niejako zrekompensowany z nawiązką w kolejnym roku, gdy spółka wypłaciła do tej pory rekordową dywidendę w wysokości 13,69 zł na akcję. Z reguły wypłaty mają miejsce w połowie roku.

Więcej szczegółów można znaleźć na dywidendowym profilu spółki.

Czysta i tania energia z wielu źródeł – misja, cele, droga

Misją Grupy Unimot jest dostarczanie czystej i taniej energii pozyskiwanej z różnych źródeł. Jej realizację oraz przewagę nad konkurencją mają zapewnić Spółce przede wszystkim: sprawność organizacyjna, efektywność kosztowa, elastyczne dostosowanie się do zmian na rynku energetycznym i jego potrzeb, oferowanie najlepszych produktów i najwyższej jakości obsługi, a tym samym zrównoważony rozwój zdywersyfikowanego biznesu.

Cel Grupy to maksymalne wykorzystywanie potencjału dotychczasowych kluczowych segmentów biznesowych i umacnianie ich pozycji rynkowej, a także aktywny udział w transformacji energetycznej, co ma się przyczynić do zwiększania udziału w rynku. Polityka Spółki ma doprowadzić do wzrostu jej wartości dla wszystkich interesariuszy, przy jednoczesnym osiągnięciu neutralności klimatycznej do 2050 r. Wszystkie cele biznesowe, wyznaczone w strategii biznesowej Grupy, oparte są na celach określonych w obszarze ESG.

Przeprowadzone analizy, przyjęta misja i cel określiły dwa kluczowe kierunki działań:

– dotychczasowych, skupionych wokół utrzymywania efektywności działalności Spółki w obszarach paliw, tradingu oraz logistyki wraz ze stopniowym poszerzaniem portfolio produktowego oraz dywersyfikacją portfela klientów w stronę paliw i energii o niższej emisyjności;

– transformacyjnych, związanych z realizacjami inwestycji w nowych kierunkach rozwoju w celu dywersyfikacji źródeł przychodów (w tym w obszarach elektroenergetyki i ciepłownictwa).

W kwietniu 2024 r. została ogłoszona nowa strategia Spółki na lata 2024-2028, która obejmuje 11 segmentów i jest odpowiedzią na wyzwania związane z obecną sytuacją oraz przyszłością rynku paliwowego i energetycznego, a także rosnącymi wymaganiami w zakresie ochrony środowiska i zmian klimatu. Celem Grupy jest maksymalne wykorzystanie dotychczasowego potencjałukluczowych segmentów biznesowych i umacnianie ich pozycji rynkowej. Równolegle Spółka zakłada aktywny udział w transformacji energetycznej, a w konsekwencji wzrost wartości Grupy przy jednoczesnym osiągnięciu neutralności klimatycznej do 2050 r. Sprawność organizacyjna, efektywność kosztowa, otwartość na zmiany i dywersyfikacja biznesu poprzez oferowanie najlepszych produktów i najwyższej jakości obsługi mają pozwolić Spółce na wyprzedzenie konkurencji. Poszczególne segmenty w nowej strategii zostały omówione w dalszej części analizy.

Zarząd Spółki wskazał ponadto kilka kluczowych posunięć z ubiegłego roku, które będą miały wpływ na rozwój w najbliższych latach:

- inwestycje w logistykę kolejową – w styczniu 2024 r. spółka zależna Olavion nabyła cztery lokomotywy, a do końca 2025 r. może skorzystać z opcji nabycia dodatkowych 12 lokomotyw;

- rozwój działalności w zakresie paliw lotniczych i żeglugowych – spółka Unimot Aviation, która dołączyła do Grupy w 2023 r., intensywnie rozwija swoje kompetencje w branży paliw lotniczych, przygotowując się do uruchomienia działań w obszarze lotnictwa pasażerskiego na lotniskach Kraków-Balice oraz Katowice-Pyrzowice. Z kolei spółka Unimot Paliwa rozpoczęła działalność na rynku paliw żeglugowych w polskich portach;

- wprowadzenie paliwa HVO do oferty Grupy – spółka Unimot Paliwa rozszerzyła swoją ofertę o olej napędowy HVO100, czyli zaawansowane technologicznie paliwo syntetyczne przeznaczone do pojazdów z silnikami wysokoprężnymi;

- zwiększenie elastyczności logistycznej – w maju 2024 r. ww. spółka podpisała umowę ze spółką HES Wilhelmshaven Tank Terminal GmbH na przeładunek i magazynowanie gazu LPG.Umowa dotyczy też czarteru gazowca, który będzie operował na Morzu Północnym, regularnie dostarczając gaz do terminala wWilhelmshaven. To jeden ze strategicznych elementów budowy efektywnego kanału logistycznego, umożliwiającego import LPG z alternatywnych kierunków.

- nowy koncept stacji paliw – Unimot, zarządzający siecią stacji AVIA w Polsce, uruchomił w 2024 r. swoją pierwszą automatyczną stacje paliw przeznaczoną dla kierowców samochodów ciężarowych.

Cele finansowe na lata 2024-2028

Ocena dalszego rozwoju Grupy posłużyła do określenia sześciu podstawowych strategicznych celów finansowych:

Oceniając szanse na skuteczną realizację strategii, Paweł Jamski wskazuje na kilka kluczowych przesłanek, w tym: doświadczenie Grupy podparte dobrymi wynikami z okresu poprzedniej strategii(2018-2023), wzmocnione zasoby operacyjne i kapitałowe (m.in. dzięki transakcjom z Orlenem), zdywersyfikowany portfel biznesów w nowych obszarach, w tym OZE (AVIA Solar, fabryka paneli PV), logistyka kolejowa (Olavion, własne wagony), paliwa lotnicze (Unimot Aviation), czy handel surowcami energetycznymi (Unimot Commodities), a także kompetencje w zakresie fuzji i przejęć (sukces w transakcji przejęcia aktywów Lotosu).

– Rzeczywiście, nowa strategia jest ambitna zarówno pod względem celów finansowych, jak i rozwoju poszczególnych segmentów biznesowych. Jednak mając na uwadze nasze doświadczenie w realizacji poprzednich założeń, często w trudnych i nieprzewidywalnych warunkach rynkowych, oraz znacznie silniejszą obecnie pozycję, uważamy, że jesteśmy dobrze przygotowani do jej realizacji – deklaruje Jamski.

Podział produktów na segmenty operacyjne

System organizacji oraz zarządzania Grupą jest ustalony w oparciu o wydzielone segmenty operacyjne. Podział dokonywany jest na bazie czynników uwzględniających rodzaj sprzedawanych towarów, produktów i usług, jak również podobieństwa ekonomiczne (np. marżowość czy specyfikę klientów). Spółka wyodrębnia następujące segmenty operacyjne:

- paliwa ciekłe – obejmuje hurtową i detaliczną sprzedaż oleju napędowego, opałowego, benzyn, biopaliw, paliwa żeglugowego i paliwa lotniczego;

- LPG – hurtowa i detaliczna sprzedaż gazu LPG;

- gaz ziemny – dystrybucja paliw gazowych w systemie sieciowym oraz obrót hurtowy gazem ziemnym za pośrednictwem Towarowej Giełdy Energii;

- energia elektryczna – obrót i dystrybucja energii elektrycznej;

- OZE – działalność związana z fotowoltaiką w obszarze farm fotowoltaicznych oraz sprzedaży i montażu instalacji fotowoltaicznych;

- stacje Paliw – handel detaliczny paliwami w ramach stacji Avia;

- bitumen – produkcja i handel produktami asfaltowymi;

- paliwa stałe – obrót paliwami stałymi, w tym węglem;

- infrastruktura i logistyka – działalności związane z transportem kolejowym, usługami spedycyjnymi oraz magazynowaniem paliw;

- pozostałe działalności, m.in: obrót innymi towarami, pozostałe usługi, zarządzanie i administracja (usługi centralne).

W trakcie roku zachodzi regularna umiarkowana zmienność wolumenów sprzedaży produktów spowodowana sezonowymi wahaniami popytu w następujących segmentach: sprzedaży gazu ziemnego, paliw stałych i energii elektrycznej (ze względu na zdecydowanie wyższy popyt w sezonie grzewczym w I i IV kwartale), sprzedaży paliw/biopaliw/LPG (wzmożone zapotrzebowanie na paliwa w III i IV kwartale), sprzedaży bitumenów (ze względu na szczyt sezonu budowy i remontów dróg przypadający na II i III kwartał), sprzedaży usług logistyki kolejowej (najwyższe zapotrzebowanie przypada na III i IV kwartał).

Utrzymanie pozycji niezależnego lidera w zakresie importu oraz dystrybucji paliw płynnych ma pozwolić Grupie na finansowanie budowy zdywersyfikowanego portfela inwestycyjnego. Spółka deklaruje zmniejszenie śladu węglowego poprzez wykorzystanie odnawialnych źródeł energii oraz modernizację aktywów.

W celu zwiększenia efektywności Unimot zamierza skoncentrować swoje aktywności biznesowe w obszarze transformacji energetycznej w jednej spółce – Unimot Energia i Gaz. Spółka ta będzie, tak jak to było do tej pory, odpowiadać za inwestycje w OZE (w planach są inwestycje w źródła energii elektrycznej i ciepła), ofertę realizacji OZE i dystrybucji komponentów dla klientów oraz sprzedaż energii elektrycznej i gazu ziemnego. Kluczowym elementem będzie też wsparcie lokalnych społeczności w transformacji energetycznej (klastry i spółdzielnie energetyczne, dotychczas w Operatorze Klastra Energii), trading energią i usługi bilansowania (zajmuje się nimi spółka Tradea), a także produkcję i sprzedaż energii elektrycznej i ciepła skupionych w spółce RCEkoenergia. W ten sposób Grupa Unimot zamierza osiągnąć efekt synergii w prowadzonej działalności na rzecz transformacji energetycznej.

W nowej strategii wyodrębniono obszary rozwoju w zakresie transformacji energetycznej oraz zdefiniowano ich najbliższe cele:

- inwestycje w źródła własne, które mają stanowić wsparcie w rozwoju oferty oraz transformacji energetycznej Grupy;

- wykorzystanie doświadczeń na rynku ciepłowniczym oraz społeczności energetycznych – RCEkoenergia i klaster energetyczny w Żywcu;

- deklaracja inwestycji na minimalnym poziomie 50% zysku netto po wypłacie dywidendy w transformację energetyczną na przestrzeni 5 lat (2024-28), co przełoży się na łączną sumę inwestycji na poziomie ok. 700 mln zł do 2028 r.;

- osiągnięcie neutralności klimatycznej (tzw. net-zero emissions) do 2050 r.

Do realizacji celów strategicznych Grupy w poszczególnych segmentach operacyjnych zostały przypisane plany rozwojowe i inwestycyjne. Efektem tego ma być silniejszadywersyfikacja przychodów i zysków. Warto przyjrzeć się analizie każdego segmentu z osobna.

Paliwa i biopaliwa (paliwa ciekłe)

Cel strategiczny: dalsza dywersyfikacja produktowa i wzrost udziału produktów wysokomarżowych (zakładana EBIDTA w 2028 r.: 161,7 mln zł).

Kierunki działania:

Spółka planuje rozszerzenie działalności w zakresie sprzedaży paliw bunkrowych lekkich i ciężkich poprzez powiększenie wolumenu sprzedaży paliw bunkrowych w oparciu o bazy własne w Gdańsku i Szczecinie, a także zaoferowanie pełnego serwisu bunkrowego dla statków wpływających do wszystkich polskich portów.

Sposobem na przyciągnięcie klientów ma być również stworzenie działu handlowego promującego paliwa o obniżonej emisyjności – przy wsparciu wykwalifikowanego zespołu, którego zadaniem będzie m.in. doradztwo w zakresie obniżenia emisyjności prowadzonej działalności gospodarczej klienta poprzez zastosowanie alternatywnych paliw.

Grupa zapowiada też ekspansję sprzedaży i dostaw paliw na sąsiednie rynki – zdywersyfikowanie sprzedaży w oparciu o nowe kanały logistyczne otwierające nowe kierunki oraz wzmacniające pozycję rynkową Spółki w Polsce i w krajach sąsiadujących.

– W segmencie paliw ciekłych w odpowiedzi na zwiększony popyt na olej napędowy zintensyfikowaliśmy jego sprzedaż.Dywersyfikacja oferty umożliwiła osiągnięcie wyższych marż w wybranych kategoriach produktów – potwierdza Prezes Adam Sikorski.

Strategia zakłada utrzymujące się stabilne zapotrzebowanie na paliwa płynne, a także wykorzystanie luki importowej – niedoboru produkcji krajowej w stosunku do konsumpcji.

Kluczowe mierniki:

- Wprowadzenie serwisu bunkrowego w polskich portach i zagospodarowanie w ciągu 5-7 lat do 50% rynku paliw szacowanego na 1 mln ton rocznie.

- Osiągnięcie w ciągu kolejnych 5 lat 30% wzrostu udziału paliw zawierających biopaliwa II i III generacji poprzez:

- stworzenie ukierunkowanego na paliwa niskoemisyjne profesjonalnego działu handlowego;

- zwiększenie udziału blendingu i zastosowanie biopaliw II generacji;

- zoptymalizowanie synergii Grupy poprzez stworzenie „pakietów niskoemisyjnych” obniżających emisje klientów Spółki. - Zwiększenie w ciągu 5 lat do 20% udziału sprzedaży paliw na rynkach sąsiadujących (poza Ukrainą) przy pomocy:

- ekspansji i dywersyfikacji logistycznej na rynki sąsiadujące;

- obniżenie kosztów zakupu poprzez zwiększenie pojedynczych ładunków;

- wykorzystanie synergii w Grupie z Olavionem i działem LPG (wspólna łączona oferta).

Szanse: spadek konsumpcji paliw w Niemczech, napływ konkurencyjnych cenowo paliw z tego kierunku, a także z nowo otwartych rafinerii na Bliskim Wschodzie.

Zagrożenia: niekorzystna dla Spółki polityka cenowa Orlenu, ogólny spadek konsumpcji paliw, zawirowania właścicielskie wokół Rafinerii Schwedt.

Na wyniki przyszłych okresów wpływa mogą mieć natomiast: wysokość premii lądowej, dynamika i kierunek zmian cen ON, struktura rynku terminowego, sytuacja rynkowa i konkurencyjna, wysokość i koszt kapitału obrotowego, warunki przedłużenia posiadanych kredytów obrotowych, sytuacja popytowa i podażowa w Europie (przede wszystkim w Polsce), wprowadzenie do oferty paliw niskoemisyjnych (HVO) oraz paliwa bunkrowego, terminal w Wilhelmshaven dający Spółce dużą elastyczność i możliwość transportowania ON z Niemiec do Polski koleją i transportem samochodowym.

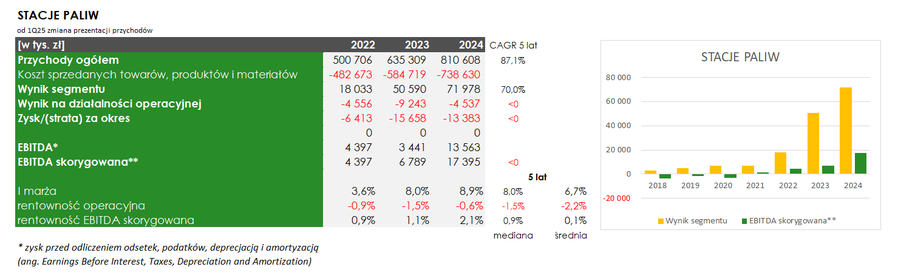

Stacje paliw Avia i Avia Card

Cel strategiczny: podwojenie wolumenu sprzedaży paliw oraz wyniku na sprzedaży pozapaliwowej (zakładana EBIDTA w 2028 r.: 34,2 mln zł).

Kierunki działania:

Spółka stawia na rozwój sieci Avia Truck – koncept wysoko wolumenowych stacji na kluczowych węzłach komunikacyjnych w kraju, który ma być bardziej funkcjonalny dzięki wymianie systemu kasowego franczyzobiorców oraz nową aplikację dla klientów Avia Go.

Karta flotowa Avia Card umożliwi m.in.: poszerzenie oferty Avia Truck, wprowadzenie nowych funkcjonalności do karty Avia (jak płatności przy dystrybutorze – Spark, karta debetowa, opłaty drogowe, parkingi, myjnie, zwrot VAT), rozwój oferty międzynarodowej (akceptacja w innych krajach z siecią Avia, uwzględnienie kluczowych hubów w Europie Zachodniej i Południowej), „cross-akceptację” z wybranymi partnerami Avia w Polsce i za granicą.

Sprzedaż pozapaliwowa będzie się rozwijać w oparciu o: poszerzenie oferty dla partnerów franczyzowych, standaryzację modelu supermarket + bistro, wdrożenie konceptu na stacjach CODO i DOFO, kasy samoobsługowe w wybranych obiektach, a także oferty promocyjne w aplikacji.

Spółka nie zapomina o sieci własnej, zapowiadając poprawę efektywności stacji, utrzymanie wysokich standardów operacyjnych, dostosowanie obiektów do potrzeb klientów wrażliwych, a także dalsze ograniczanie kosztów zużycia energii (efektywność operacyjna, kontrakty z Unimot Energia i Gaz, inwestycje w fotowoltaikę oraz sieć stacji ładowania EV).

– Segment stacji paliw AVIA kontynuował dynamiczny rozwój, a stabilna marża oraz rozwój marży pozapaliwowej umacniają naszą pozycję w sektorze detalicznym. Dzięki tym działaniom skutecznie realizujemy naszą strategię na lata 2024-2028 – podsumowuje Prezes Zarządu.

Kluczowe mierniki:

- Wzrost EBIDTA poprzez rozwój konceptu Avia Truck oraz wzrost efektywności, a także koncentracja na zwiększeniu wolumenów paliw przez rozwój bazy klientów i sieci zewnętrznych punktów akceptujących kartę flotową Avia Card.

- Wzrost średniej dochodowości na stację poprzez: rozwój floty, wzrost dochodów pozapaliwowych, optymalizację kosztów prowadzenia stacji CODO (stacje paliw będące własnością Spółki, prowadzone przez ajenta) oraz poszerzenie oferty DOFO (stacje paliw będące własnością ajenta, działające w barwach koncernu, korzystające z jego know-how, ale prowadzone na zasadzie umowy franczyzy).

Szanse: utrzymująca się duża przestrzeń do konsolidacji rynku niezależnych stacji paliw.

Zagrożenia: wejście nowego gracza, który skonsoliduje rynek stacji paliw; spadek marżowości przy jednoczesnym wzroście kosztów prowadzenia stacji.

Czynnikami mającymi największy wpływ na wyniki osiągane w segmencie będą: marża detaliczna na stacjach własnych, zmiany kosztów czynszów oraz utrzymania wysokich standardów stacji, ambicje utrzymania dynamicznego wzrostu wolumenu sprzedaży, a także zmiany marży pozapaliwowej na stacjach własnych i sprzedaży paliwa na karty flotowe dla klientów biznesowych.

Rozwój tego segmentu w przyszłych okresach mają zapewnić przede wszystkim planowane otwarcie kolejnych stacji automatycznych Avia Track oraz optymalizacja procesów obsługi klienta.

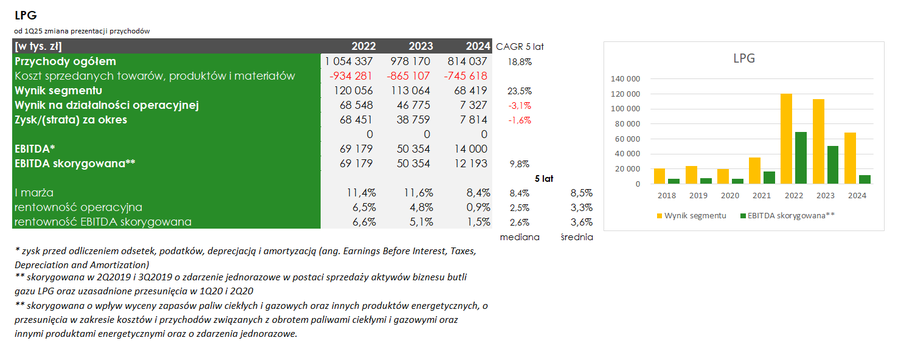

LPG

Cel strategiczny: zwiększenie udziału w rynku poprzez dywersyfikację logistyki, źródeł zakupu i rynków zbytu (zakładana EBIDTA w 2028 r.: 23,5 mln zł).

Kierunki działania:

Grupa spogląda na alternatywne kierunki dostaw LPG i dywersyfikację infrastruktury logistycznej. Otwarcie dodatkowych rynków zbytu i poszerzenie bazy klientów ma się odbywać poprzez wejście na sąsiadujące rynki z wykorzystaniem nowych kanałów logistycznych, co ma skutkować wzrostem wyniku EBITDA generowanego na tych rynkach.

– Jednym z najistotniejszych przedsięwzięć podjętych w ostatnim czasie było zabezpieczenie naszego łańcucha dostaw gazu LPG poprzez czarter gazowca przeznaczonego do transportu tego surowca. Decyzja o czarterze gazowca jest odpowiedzią na nadchodzące sankcje na rosyjski gaz LPG, które wejdą w życie w grudniu 2024 roku. Dzięki temu Grupa UNIMOT zyskała większą niezależność i elastyczność operacyjną oraz pewność dostaw – wyjaśnia Prezes Adam Sikorski.

Czynnikami mającymi największy wpływ na powodzenie strategii jest wprowadzenie sankcji na rosyjski LPG w grudniu 2024 r. oraz założenie utrzymania się konsumpcji LPG na bieżącym poziomie.

Kluczowe mierniki:

- W latach 2024-28 EBITDA segmentu LPG w 20% będzie uzyskiwana na rynkach sąsiadujących.

- Budowa i zabezpieczenie alternatywnych kierunków dostaw gazu po wprowadzeniu sankcji na rosyjskie LPG.

- Zabezpieczenie łańcucha logistycznego (tj. terminali, pojemności magazynowych, wagonów i autocystern).

Szanse: pozyskanie alternatywnych kanałów logistycznych i uzyskanie dzięki nim znaczących przewag konkurencyjnych.

Zagrożenia: spadek konsumpcji gazu spowodowany wysokimi cenami, ograniczenia logistyczne, wycofanie sankcji na rosyjski LPG.

W kolejnych okresach obowiązywania strategii największy wpływ na wyniki będą miały sankcje nałożone na rosyjski LPG, ale Grupa deklaruje gotowość do konsekwencji związanych z embargiem.

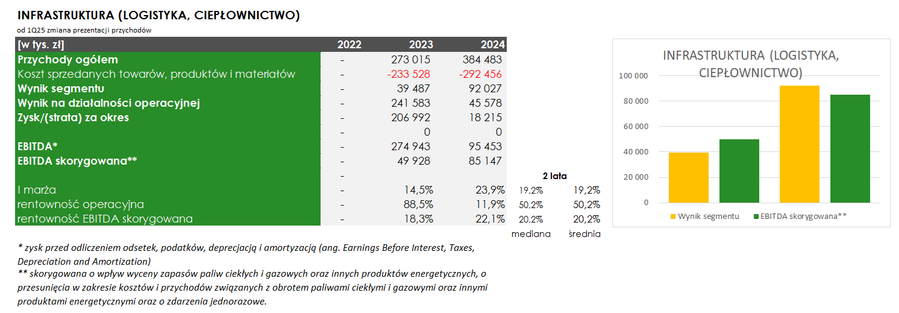

Infrastruktura

logistyka i terminale

Cel strategiczny: otwarcie rynkowe – wzrost skali działalności (zakładana EBIDTA w 2028 r.: 98,9 mln zł).

Kierunki działania:

Spółka poszerzy ofertę o usługi wysokomarżowe i odpowiadające indywidualnym potrzebom klientów, takich jak blending szerokiej gamy biokomponentów oraz produkcja paliw z dodatkami specjalnymi, a także usługa biletowa.

Grupa zakłada zwiększenie obrotów poprzez wprowadzenie oferty łączonej z przewozem paliw, dzięki której możliwa będzie szybsza rotacja i zwiększenie przeładunków (Olavion).

Rozwój i dywersyfikacja usług obejmie również budowę morskiego terminala przeładunkowego oferującego wyspecjalizowane przeładunki produktów płynnych w Gdańsku.

Ważnym założeniem strategii jest utrzymujący się wzrost konsumpcji paliw generujący potrzeby magazynowe (zarówno obrotowe, jak i pod magazynowanie zapasu obowiązkowego).

Kluczowe mierniki:

- Osiągnięcie w ciągu kolejnych 5 lat 20% wzrostu udziału przeładunku paliw zawierających zaawansowane biopaliwa II i III generacji poprzez:

- techniczne dostosowanie zbiorników do obsługi różnych rodzajów biokomponentów;

- dywersyfikację portfela klientów;

- ukierunkowanie oferty na paliwa niskoemisyjne. - Wzrost poziomu EBITDA w ciągu 3 lat do poziomu 48 mln zł przy pomocy:

- optymalizacji kosztowej związanej z poprawą efektywności oraz wzrostem skali działalności;

- wprowadzenia nowych produktów i poszerzenie oferty usług.

Szanse: wzrost zapotrzebowania na usługi blendowania i magazynowania, a także możliwość rozwoju i dywersyfikacji przeładunku produktów płynnych w oparciu o nowe inwestycje w Gdańsku.

Zagrożenia: spadek konsumpcji paliw spowodowany ich wysoką ceną.

kolej

Cel strategiczny: wzrost skali działalności – podwojenie przewożonego wolumenu w stosunku do 2023 r. (zakładana EBIDTA w 2028 r.: 48,4 mln zł).

Kierunki działania:

Zabezpieczenie potrzeb przewozowych i dalsza dywersyfikacja klientów Spółki będzie się odbywać przy minimalnym udziale klientów spoza Grupy na poziomie 50% wolumenu, a maksymalizacja wyniku EBITDA przy uwzględnieniu uwarunkowań rynkowych.

Eksploatacja nowoczesnych, niskoemisyjnych lokomotyw – Spółka zainwestuje we własny tabor, liczący docelowo 33 lokomotywy.

Do powodzenia strategii mogą się przyczynić przede wszystkim stabilne ceny energii, utrzymanie tendencji wzrostowej rynku przewozów oraz efektywne wykorzystanie zakupionych lokomotyw.

Kluczowe mierniki:

- Wzrost wielkości przewożonych towarów do 3,7 mln ton (w tym min. 1,8 mln ton dla klientów zewnętrznych).

- Rozbudowa nowoczesnego, niskoemisyjnego, własnego parku taborowego – zwiększenie liczby lokomotyw elektrycznych (33 lokomotywy, w tym 20 własnych).

Szanse: wejście na rynek przewozów CO2 (w tym rynki zagraniczne), zmniejszanie udziału liderów rynku.

Zagrożenia: niekontrolowany wzrost cen energii, który może przełożyć się na kondycję całej branży i spadek konkurencyjności względem przewozów drogowych.

Największy wpływ na wyniki osiągane w segmentach związanych z infrastrukturą i logistyką będzie miała tendencja na rynku kolejowych przewozów towarowych, przy jednoczesnej konieczności utrzymywania zapasów obowiązkowych.

Zarząd zdaje sobie sprawę, że w przypadku utrzymania się trendu spadku poziomu przewozów, który może być konsekwencją m.in. niekorzystnej sytuacji na rynku paliw płynnych, możliwe jest pogorszenie wyników w kolejnych okresach. Przyczynić się mogą do tego również wysokie koszty dostępu do infrastruktury kolejowej oraz energii elektrycznej, a także utrata nowych kontraktów na rzecz aktywnej konkurencji.

RCEkoenergia

Cel strategiczny: zwiększenie produkcji energii elektrycznej i cieplnej w zmodernizowanym źródle dostosowanym do wymogów środowiskowych oraz aktywne uczestnictwo w transformacji rynku ciepłowniczego (zakładana EBIDTA w 2028 r.: 9,7 mln zł).

Kierunki działania:

Spółka planuje uruchomienie nowej jednostki kogeneracyjnej i zwiększenie produkcji energii elektrycznej i cieplnej. Kluczowymi posunięciami będzie wdrożenie koncepcji modernizacji elektrociepłowni i optymalizacja kosztów działalności Grupy w tym segmencie.

Bezpieczeństwo dostaw energii elektrycznej, ciepła i gazu do odbiorców ma zapewnić produkcja magazynów energii, budowa nowych zielonych mocy wytwórczych i udział w Rynku Mocy, a także

uruchomienie nowych instalacji poprawiających efektywność Spółki przy spełnianiu wymogów i dyrektyw UE, prawa polskiego i norm środowiskowych.

Uczestnictwo Grupy w transformacji rynku energetycznego i ciepłowniczego w Polsce ma polegać nie tylko na rozszerzeniu profilu działalności o nowe produkty i rynki, ale także aktywny udział w organizacjach branżowych, a także zaangażowanie w procesy przekształceniowe, modernizacyjne, odtworzeniowe i legislacyjne spółek branżowych.

Strategia przewiduje modernizację źródła, wzrost ogólnej sprzedaży w obszarze energii elektrycznej oraz utrzymanie stabilnej bazy kosztowej.

Kluczowe mierniki:

- Uruchomienie procesu inwestycyjnego modernizacji źródła dla spełnienia wymogów środowiskowych w 2025 r., a w kolejnym etapie wymogów na lata 2028-2035 poprzez wejście w proces dekarbonizacji źródła do 2030 r. oraz przebudowę źródła na jednostkę spełniającą założenia dostawcy dla systemów efektywnych (z perspektywą do 2040 r.).

- Inwestycja w nowoczesne technologie (w tym magazyny energii, rozwinięcie projektu układów pyrolitycznych, zgłoszenie nowych jednostek wytwórczych do Rynku Mocy) i rozbudowa portfolio produktów.

- Budowa marki RCEkoenergia na rynku ciepłowniczym poprzez wspieranie aktywności społecznych oraz zaangażowanie w lokalne i ogólnopolskie inicjatywy ekologiczne – wizerunek firmy działającej w oparciu o wartości zrównoważonego rozwoju.

- Współpraca z organizacjami branżowymi (np. IGCP) w zakresie zmian w obliczu wyzwań dekarbonizowanego rynku energii i ciepła.

- Zaangażowanie w budowanie świadomości marki RCEkoenergia w Czechowicach-Dziedzicach jako lokalnego dostawcy energii elektrycznej i ciepła.

Szanse: rozszerzenie dystrybucji ciepła i energii elektrycznej na rynku lokalnym, zwiększenie udziałuw rynku mocy oraz OZE, aktywny udział w modernizacji ciepłownictwa, wzmocnienie markiRCEkoenergia w obszarach środowiskowych i zrównoważonego rozwoju.

Zagrożenia: konkurencja na rynku lokalnym, zmienność cen paliw, podlegający ciągłym zmianom obszar legislacji sektorów energetyki i ciepłownictwa.

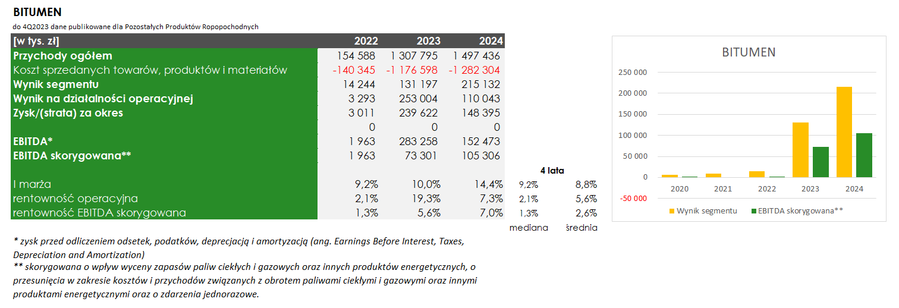

Bitumeny

Cel strategiczny: zwiększenie wolumenów i maksymalizacja zysków (zakładana EBIDTA w 2028 r.: 114,9 mln zł).

Kierunki działania:

Spółka zamierza dywersyfikować źródła dostaw poprzez optymalizację procesu sprzedaży w oparciu o współpracę z wieloma dostawcami, a także podpisane kontrakty zakupowe (zakup produktu oraz surowca) i zwiększenie udziału tradingu poprzez pozyskanie klientów akceptujących warunki tego typu dostawy produktu.

Otwarcie nowych rynków zbytu i poszerzenie bazy klientów planowane jest też przy pomocy monitorowania rynku ukraińskiego i działań konkurencji – współpraca z klientami (pośrednikami) oraz wykorzystania nowych szans sprzedażowych w Ukrainie.

Realizacja umowy BSA w pełnym gwarantowanym zakresie, ma objąć: planowanie odbiorów i maksymalizację sprzedaży; umowy z klientami (stałe ceny, umowy ramowe, sprzedaż SPOT – transakcja natychmiastowa); dostępność cystern kolejowych.

Grupa zwiększy możliwości produkcyjno-magazynowe poprzez: optymalizację receptur w zakresie produkcji, efektywne wykorzystanie dotychczasowych pojemności magazynowych, a także rozbudowę bazy magazynowej i kolektorów rozładunkowych (możliwości rozładunku wszystkich typów cystern klejowych w zakładach południowych).

Strategia opiera się na założeniu utrzymania wysokiego poziomu konsumpcji bitumenów, a także realizacji założonych planów budowy dróg w kolejnych latach.

Kluczowe mierniki:

- Odbiory BSA na poziomie min. 95% rocznie.

- 100% realizacji kontraktów z dostawcami zewnętrznymi.

- Kontynuacja współpracy z Shell i MOL w ramach zawartych umów.

- Minimum 5% udziału importu w zaopatrzeniu Spółki.

- Wzrost udziału sprzedaży asfaltów przemysłowych do 75% (z obecnych 60%).

- Efektywne wykorzystanie szans sprzedażowych w Ukrainie.

- Pozyskanie nowych surowców do produkcji asfaltów w Jaśle (udział w zakupie na poziomie 5%).

- Optymalizacja wykorzystania pojemności magazynowych.

- 20% udział kontraktów w formule cen stałych w całkowitym portfelu sprzedaży.

Szanse: możliwość zwiększenia marżowości poprzez zakupy z importu, optymalizację kosztów transportu oraz „swapy” produktowe; zakończenie wojny w Ukrainie.

Zagrożenia: spadek konsumpcji bitumenów, kryzys finansowy.

Na wyniki osiągane przez Spółkę w tym sektorze wpływ będzie miało szereg czynników, m.in.: wysoka aktywność w rozbudowie infrastruktury drogowej ze względu na warunki atmosferyczne, znaczący udział Grupy w istotnych kontraktach drogowych, pozyskanie nowych klientów na dostawy produktu, wykorzystane szanse rynkowe w oparciu o trading asfaltu, rozwój infrastruktury magazynowej, uzyskanie licencji transportowej oraz realizacja dostaw z udziałem własnej floty, a także optymalne wykorzystanie zakładów w Jaśle i Czechowicach-Dziedzicach.

W celu podtrzymania dobrego kierunku strategii w przyszłych okresach Spółka zapowiada dalszą synergię działalności Unimot Bitumen oraz poszerzanie łańcucha dostawców i nowych kierunków sprzedaży w kraju i za granicą. Dobrze rokuje również duże zainteresowanie realizacją kontraktów w stałej cenie.

Paliwa stałe

Cel strategiczny: dalszy rozwój obecnego biznesu oraz dywersyfikacja portfela produktowego (zakładana EBIDTA w 2028 r.: 9 mln zł).

Kierunki działania:

Spółka zamierza zwiększyć swój udział na rynku paliw stałych poprzez: sprzedaż miałów węglowych w pakiecie z uprawnieniami CO2, rozwój sprzedaży produktów z dostawą do klienta a także podpisanie umów długoterminowych z dużymi polskimi odbiorcami na współpracę w zakresie dostaw miałów i wspólnej odsprzedaży węgla opałowego na rynku. Grupa zamierza też zbudować przewagę konkurencyjną poprzez import gotowych węgli opałowych (tzw. „groszków”) na zasadach wyłączności z portów ARA.

Istotne będzie również rozszerzenie oferty produktowej o biomasę w oparciu o pozyskanie stabilnych źródeł dostaw, rozwój sprzedaży przy wykorzystaniu istniejącego potencjału portfela odbiorców, a także gotowość na oczekiwane zmiany w obszarze środowiskowym/ESG.

Istotnymi czynnikami mającymi wpływ na skuteczność strategii w tym sektorze będzie utrzymująca się konsumpcja i sankcje na węgiel z Rosji, a także stabilna cena węgla.

Kluczowe mierniki:

- Zwiększenie poziomu sprzedaży paliw stałych do 0,5 mln ton.

- EBITDA w 2028 r. na założonym poziomie 9 mln zł.

Szanse: przedłużające się uzależnienie polskiej gospodarki od węgla, realna możliwość rozwoju sprzedaży biomasy.

Zagrożenia: rosnące obciążenia finansowo-podatkowe dla gospodarki i przemysłu opartego na węglu wprowadzane regulacjami europejskimi.

Na wyniki w tym segmencie będą miały między innymi pozyskiwanie nowych klientów, zdywersyfikowanie źródeł zaopatrzenia i wykorzystanie dostaw całopociągowych.

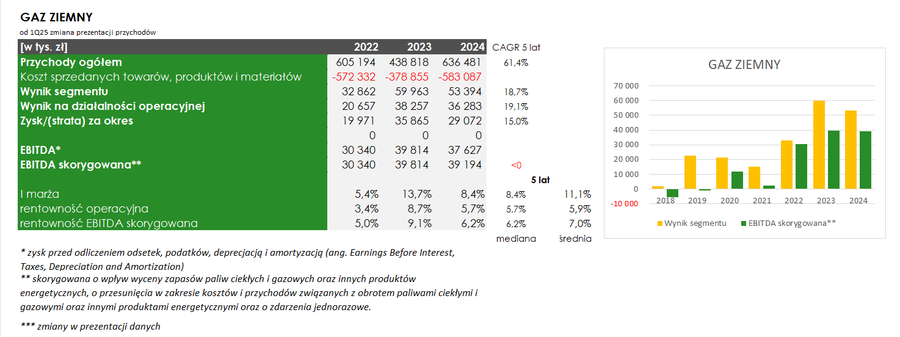

Gaz ziemny

Cel strategiczny: budowa pozycji największego niezależnego sprzedawcy gazu ziemnego w Polsce (zakładana EBIDTA w 2028 r.: 82,5 mln zł).

Kierunki działania:

Grupa celuje w rozwój sieci sprzedaży poprzez: rozbudowę aktualnej logistyki, segmentację i dostosowanie sieci sprzedaży oraz narządzi komunikacji z klientem do wielkości i charakterystyki segmentu, a także wzrost udziału w rynku gazu ziemnego wysokometanowego w Polsce przez rozbudowę bazy odbiorców B2B.

Planowany wzrost efektywności ma nastąpić w oparciu o budowę i rozwój systemów informatycznych w celu optymalizacji operacyjnej, a także rozbudowę systemów bilingowych oraz back office. Spółka rozbudowuje też działu importu z wykorzystaniem infrastruktury magazynowej oraz importowej w krajach sąsiadujących lub połączonych systemem przesyłowym.

Inwestycje własne w projekty gazowe obejmą poszerzenie oferty produktowej, dywersyfikację źródeł oraz optymalizację wyników Grupy poprzez realizację transformacyjnych projektów gazowych (biogaz).

Realizacja strategii ma się odbywać przy założeniach spadku marż w perspektywie jej obejmowania (2024-28), wzrostu udziału w rynku w związku z rozwojem struktur oraz automatyzacją procesów, a także stabilizacji popytu na gaz ziemny w najbliższych latach.

Kluczowe mierniki:

- Wzrost udziału w rynku gazu ziemnego wysokometanowego w Polsce przez rozbudowę bazy odbiorców B2B.

- Wdrożenie zintegrowanego systemu pozwalającego na obsługę klienta od pierwszego kontaktu.

- Budowa portalu do efektywnej komunikacji z klientami.

- Wykorzystanie magazynów zagranicznych.

- Rozwój działalności tradingowej.

Szanse: stabilizacja cen gazu ziemnego na relatywnie niskim poziomie, przejściowy wzrost popytu w wyniku działań dekarbonizacyjnych.

Zagrożenia: szybka dekarbonizacja segmentów o dużych poborach węgla poprzez alternatywne dla gazu ziemnego źródła.

Największy wpływ na wyniki w tym sektorze miały znaczący wzrost wolumenu sprzedaży gazu ziemnego przy spadających marżach jednostkowych, sezonowe ograniczone możliwości osiągnięcia dodatniego wyniku na tradingowej działalności segmentu, a także prowadzenie działalności w zakresie tradingu TTF (Title Transfer Facility).

W celu optymalizacji, w tym obniżenia kosztów działalności spółek gazowych, uproszczenia ich zarządzania, efektywniejszego wykorzystania kapitału, optymalnej alokacji środków, zarządy spółek gazowych podjęły decyzję o połączeniu spółki Blue LNG z Unimot System.

Wyniki przyszłych okresów będą zależeć głównie od cen rynkowych gazu ziemnego, poziomu nowych taryf w spółkach Unimot System oraz Unimot Energia i Gaz, a także zmiany wolumenów sprzedanego i dystrybuowanego produktu oraz potencjalne poszerzanie łańcucha dostaw o podmioty z krajów ościennych.

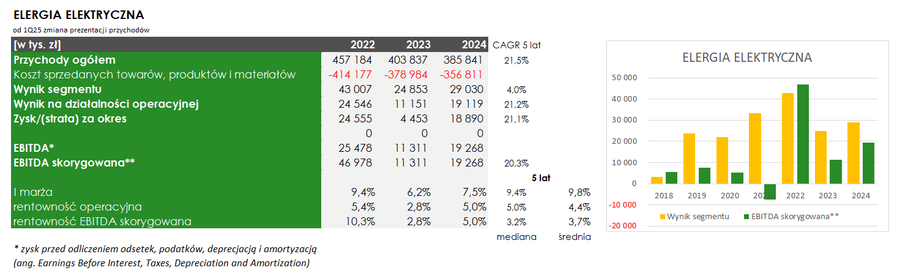

Energia elektryczna

Cel strategiczny: wzrost wolumenów sprzedaży oraz zwiększenie zielonej energii w ofercie (zakładana EBIDTA w 2028 r.: 73,9 mln zł).

Kierunki działania:

Spółka stawia na rozwój modeli współpracy łączenia wytwórców OZE z odbiorcami – cPPA: aktywne poszukiwanie odbiorców zainteresowanych zakupem energii elektrycznej, zwiększenie zakresu usług dla wytwórców i odbiorców energii elektrycznej związanych z planowanymi zmianami na Rynku Bilansującym CSIRE (Centralny System Informacji Rynku Energii) oraz wzrost usług dla wytwórców związanych z cenami ujemnymi (rozwój narzędzi wspierających zarządzanie źródłami).

Firma oferuje usługi bilansowania dla mocy wytwórczych zlokalizowanych w Grupie Unimot oraz obsługę klastrów energii poprzez pozyskanie wytwórców/odbiorców zlokalizowanych w poszczególnych klastrach. Usługa optymalizacji dla wytwórców OZE związanych z transformacją rynku energii ma się opierać na aktywnym pozyskiwaniu wytwórców OZE, wdrażaniu narzędzi teleinformatycznych do obsługi i optymalizacji wytwarzania energii elektrycznej, a także budowie i rozwoju systemów do algorytmicznego handlu energią elektryczną z wykorzystaniem rynku Intra Day.

Analiza technologii wytwarzania i rozwój własnych źródeł OZE obejmie wybór najkorzystniejszego wariantu mixu OZE oraz zabezpieczenie przychodów poprzez uczestnictwo w rynku mocy oraz usług systemowych.

Grupa obejmie też pośrednictwo w obrocie gwarancjami pochodzenia, co ma zapewnić wzrost udziału obrotu przez zwiększenie liczby podpisywanych umów z aktualnymi klientami oraz aktywne poszukiwanie nowych klientów.

Strategia opiera się na założeniach powolnego spadku marż elektroenergetyki, a także automatyzacji procesów sprzedażowych i obsługowych.

Kluczowe mierniki:

- Wolumen sprzedaży zielonej energii do klientów końcowych (zabezpieczony gwarancjami pochodzenia na poziomie min. 25% w 2028 r.).

- Rozwój modeli współpracy jako podmiot pośredniczący pomiędzy wytwórcami a odbiorcami końcowymi energii elektrycznej (cPPA).

- Zwiększenie zakresu potencjalnych usług dla wytwórców i odbiorców energii elektrycznej związanych z planowanymi zmianami na Rynku Bilansującym CSIRE.

- Wzrost usług dla wytwórców związanych z cenami ujemnymi.

- Świadczenie usług bilansowania dla mocy wytwórczych zlokalizowanych w Grupie.

- Wejście na nowe rynki – Intra Day 24 w Polsce.

- Szansa ekspansji na rynki zagraniczne.

Szanse: wzrost zapotrzebowania na energię elektryczną w latach 2024-28 oraz stabilizacja jej cen.

Zagrożenia: sterowanie cenami energii za pomocą legislacji.

Na wyniki w tym segmencie będą ważyły zmiany warunków bilansowania na rynku energii elektrycznej, uzyskanie dodatkowych przychodów ze świadczenia usług okołoenergetycznych na rzecz producentów, a także wystąpienie ujemnych cen w trakcie doby.

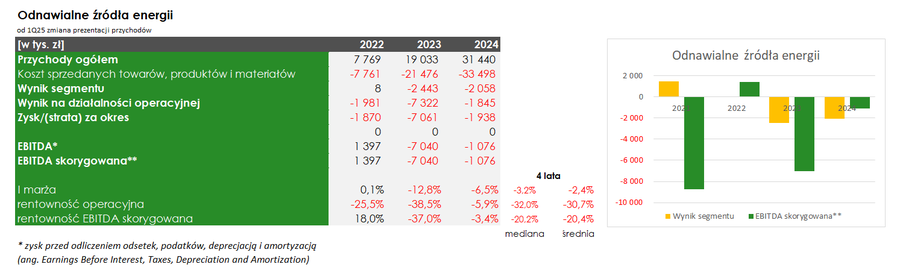

Fotowoltaika

Cel strategiczny: zwiększenie udziału w rynku realizacji instalacji OZE oraz sprzedaży komponentów (zakładana EBIDTA w 2028 r.: 14,8 mln zł).

Kierunki działania:

Unimot celuje w wejście do pierwszej trójki podmiotów zajmujących się sprzedażą i dystrybucją komponentów OZE. W celu zwiększenia sprzedaży planowana jest ekspansja na rynki ościenne, a także poszerzenie asortymentu w zakresie: modułów, rozdzielnic, mikroinwerterów, małych zestawów bateryjnych; poszerzenie oferty produktowej uwzględniającej rozwiązanie Cable Pooling oraz wykorzystanie linii bezpośredniej; wejście w segment produkcji modułów BIPV (Building Integrated Photovoltaics, czyli system fotowoltaiczny zintegrowany z budynkami, do których wykorzystuje się panele cienkowarstwowe) poprzez rekonfigurację linii produkcyjnej.

Do najważniejszych założeń strategii należy zaliczyć wzrost udziału w rynku poprzez poszerzenie oferty sprzedażowej o ww. komponenty i usługi, utrzymanie marż ze sprzedaży na stabilnym poziomie oraz wynikający z tego wzrost stanów magazynowych, co przełoży się jednak również na wzrost kosztów zapasów.

Kluczowe mierniki:

- Osiągnięcie wolumenu realizacji na poziomie 150 MW rocznie do 2028 r.

- Komplementarne podejście do magazynów energii (oferta produktowa dla wszystkich segmentów, projektowanie, dostawa i montaż, konfiguracja oraz współdziałanie z siecią).

- Współpraca z jednostkami dofinansowującymi (Polska Agencja Rozwoju Przedsiębiorczości, Polski Fundusz Rozwoju, Innowacyjna Gospodarka, UE Fundusz Rozwoju Regionalnego).

- Opracowanie nowych modeli sprzedaży/produktów (PV as a Service; leasing instalacji; udział zewnętrznego podmiotu finansującego – fundusz).

Szanse: rozwój programów wspierających inwestycje w OZE oraz termomodernizację (np. „Program Czyste Powietrze” i „Feniks”), uruchomienie środków z KPO, włączenie się Polski do grupy krajów o najwyższym potencjale fotowoltaiki.

Zagrożenia: ograniczona dostępność oraz duża zmienność cen komponentów, bezpośrednie wejście na rynek producentów komponentów, spadek marż.

Czynnikami wpływającymi na wyniki osiągane będą: kontynuowanie skutecznego udziału w przetargach dla inwestycji przemysłowych, budowanie efektu skali, rozwój oferty o nowe komponenty (m.in. magazyny energii dla klientów hurtowych i detalicznych, małe zestawy bateryjne, szafy rozdzielcze) i zwiększenie sprzedaży (m.in. poprzez uruchomienie internetowej platformy sprzedażowej).

Unimot Defence

W 2025 Grupa Unimot zdecydowała się na wejście w segment obronny poprzez udział kapitałowy w nowo powołanej spółce PZL Defence, która będzie specjalizować się w rozwoju i produkcji bezzałogowych statków powietrznych (UAV, drony) oraz systemów antydronowych. Projekt realizowany jest we współpracy z PZL Sędziszów – doświadczonym producentem komponentów dla przemysłu obronnego, który wniesie zaawansowane kompetencje inżynieryjne, nową halę produkcyjną oraz zaplecze laboratoryjno-technologiczne. Trzecim partnerem jest firma ukraińska, dysponująca praktycznym doświadczeniem wojskowym zdobytym w warunkach konfliktu.

Unimot planuje objąć 40% udziałów w PZL Defence po jej rejestracji, PZL Sędziszów, będący koncesjonowanym producentem dla sektora obronnego, ma 10%, a ukraiński partner 50%. Po uzyskaniu zgód administracyjnych spółka PZL Defence rozpocznie produkcję dronów cywilnych, a następnie, po uzyskaniu koncesji, rozszerzy działalność o segment dronów wojskowych i systemów antydronowych do ochrony infrastruktury krytycznej. W strukturze spółki planowane jest utworzenie centrum badawczo-rozwojowego (R&D) skoncentrowanego na dronach rozpoznawczych, przechwytujących, oraz neutralizacji zagrożeń z bezzałogowych statków powietrznych.

Inne czynniki i ryzyka mogące wywierać wpływ na wyniki Grupy

Ważnym czynnikiem bezpośrednio lub pośrednio wpływającym na działalność Grupy jest wojna na Ukrainie. Odbywa się to w wielu wymiarach m.in. poprzez zmiany warunków i kierunków dostaw, poziom cen i dostępność surowców, a tym samym na poziom generowanych marż, możliwość pozyskania nowego kapitału, a także możliwe zagrożenia związane z cyberbezpieczeństwem oraz fizycznym bezpieczeństwem. Spółka zaopatruje rynek Ukraiński w paliwa oraz dysponuje małą siecią stacji paliw Avia zlokalizowanych w tym kraju.

Wpływ na działalność Spółki w perspektywie krótkoterminowej mogą mieć również bardziej ogólne czynniki:

- poziom kursów walutowych – Grupa prowadzi sprzedaż na rynku krajowym i rynkach zagranicznych, natomiast zakupy paliw dokonywane są w większości za granicą i rozliczane w walutach obcych. W przypadku nabycia, walutami płatności są: USD, EUR i PLN. Wpływ kursów walutowych na działalność firmy jest jednak niwelowany przez stosowane instrumenty zabezpieczające;

- poziom cen surowca – model biznesowy Grupy w przeważającej części opiera się na zakupie paliw ciekłych i gazowych w kraju lub za granicą, jego dystrybucji i późniejszej sprzedaży. Zmiany cen surowców energetycznych dyktowane są kilkoma kluczowymi czynnikami, m.in. wzajemnym powiązaniem surowców ze sobą (np. zmiany cen gazu ziemnego zależą w dużym stopniu od cen ropy naftowej) i wpływem wartości kursów walutowych, w których te surowce są denominowane na rynkach;

- wysokość premii lądowej dla oleju napędowego (czyli różnicę pomiędzy ceną na lokalnym rynku a ceną w portach dostawy paliwa do kraju). W praktyce wysokość premii lądowej wynika z poziomu marż realizowanych przez krajowe koncerny petrochemiczne w segmencie produkcji oraz handlu;

- zjawisko szarej strefy w obrocie paliwami – ryzyko związane jest z nieuczciwymi praktykami dotyczącymi sprzedaży paliw bez opłacania należnych opłat i podatków oraz z naruszeniem obowiązujących przepisów i ustaw przez niektóre podmioty;

- ryzyko logistyczne – zaspokajanie potrzeb odbiorców w znacznym stopniu zależy od wydolności logistyki dostaw drogą morską paliw, ich dystrybucji koleją i transportem kołowym oraz infrastruktury magazynowej produktów ropopochodnych. Należy przyjąć, że wyłączenie dostaw paliw z Rosji będzie miało charakter trwały, co wymaga zachowania szczególnej uwagi na odpowiedni rozwój narzędzi logistycznych, w tym przede wszystkim infrastruktury.

- koszty realizacji Narodowego Celu Wskaźnikowego, Narodowego Celu Redukcyjnego i EFE, które zobowiązani są ponosić producenci i importerzy paliw, wpływające na działalność Grupy Emitenta: NCW (Narodowy Cel Wskaźnikowy) – wymóg realizacji w danym roku minimalnego udziału biokomponentów i innych paliw odnawialnych w ogólnej ilości paliw ciekłych i biopaliw ciekłych sprzedawanych, zbywanych lub zużywanych w innej formie na potrzeby własne; NCR (Narodowy Cel Redukcyjny) – konieczność realizacji obowiązku obniżenia średniej emisyjności CO2 wprowadzanych na krajowy rynek paliw transportowych;

- efektywność energetyczna (EFE) – konieczność realizacji celu oszczędności energii finalnej.

Podsumowanie

Kluczem dla rozwoju Grupy w najbliższych latach będzie skuteczna realizacja nowej strategii (2024-28), która zakłada szeroką dywersyfikację przychodów i zysków, ale jednocześnie jest obciążona wysokimi kosztami. Ambitne plany Spółki zakładają na rok 2028 m.in.: wzrost EBITDA do poziomu 690 mln zł, skumulowany zysk netto na poziomie 1 mld zł, inwestycje w biznesy transformacyjne na poziomie 700 mln zł, a także wskaźnik EBITDA/dług netto na poziomie 40% zysku netto. Grupa deklaruje również coroczną wypłatę dywidendy dla akcjonariuszy na poziomie min. 30% zysku netto.

– Nowa strategia jest ambitna zarówno pod względem celów finansowych, jak i rozwoju poszczególnych segmentów biznesowych. Jednak mając na uwadze nasze doświadczenie w realizacji poprzednich założeń, często w trudnych i nieprzewidywalnych warunkach rynkowych, oraz znacznie silniejszą obecnie pozycję, uważamy, że jesteśmy dobrze przygotowani do jej realizacji

– ocenia szanse Grupy Specjalista ds. Rynków Finansowych, Paweł Jamski.

Optymizm Zarządu bazuje na doświadczeniu Grupy i dobrych wynikach z okresu poprzedniej strategii (2018-2023), wzmocnionych zasobach operacyjnych i kapitałowych, a także kompetencjach w zakresie fuzji i przejęć (sukces w transakcji przejęcia aktywów Lotosu), zdywersyfikowanym portfelu biznesów w nowych obszarach, w tym OZE (AVIA Solar, fabryka paneli PV), logistyki kolejowej (Olavion, własny tabor), paliw lotniczych (Unimot Aviation) oraz handlu surowcami energetycznymi (Unimot Commodities).

Wśród ryzyk należy zwrócić uwagę przede wszystkim na zmieniający się poziom kursów walutowych oraz cen surowców, zjawisko szarej strefy w obrocie paliwami, a także uzależnienie obsługi klientów od wydolności logistycznej Grupy. Nad europejskim rynkiem paliw ciąży też wpływ wojny w Ukrainie, której skutki będą mocno odczuwalne jeszcze przez długi czas.

(źródła: sprawozdania, raporty okresowe i strona WWW Grupy, prezentacja pt. „Strategia Unimot”, biznesradar.pl, gpw.pl, strefainwestorow.pl, paliwa.pl, wmeritum.pl)