Zdaniem zespołu Domu Maklerskiego mBanku obecna korekta na rynku akcji to efekt oddziaływania dwóch przeciwstawnych sił. Z jednej strony dobre dane makro spływające ze Stanów Zjednoczonych, strefy euro oraz Chin, natomiast z drugiej ryzyko polityczne związane z reformami w USA oraz wyborami we Francji. Które nastroje silniej wpłyną na nastroje inwestorów?

Jak czytamy w raporcie „na chwilę obecną nic nie wskazuje, żeby pozytywne momentum makro miało się odwrócić”. Co więcej, optymistyczne prognozy nie dotyczą wyłącznie największych światowych gospodarek, ale również Polski. Makroekonomiści mBanku podwyższali tegoroczną prognozę wzrostu gospodarczego do 4% (z 3,6%). Jeśli okaże się trafna, polska gospodarka będzie rosła najszybciej od 2011 r. Dlatego mimo obecnych czynników ryzyka, analitycy zalecają wykorzystać spadek cen do akumulowania akcji.

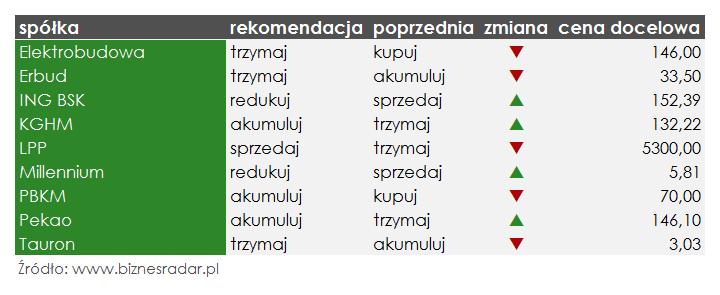

W kwietniowym przeglądzie miesięcznym eksperci zmienili zalecenia dla dziewięciu analizowanych spółek. Cztery z nich otrzymały wyższe rekomendacje, jednak niekoniecznie pozytywne.

Pierwszą z nich jest PEO (PEKAO). Po marcowych spadkach notowań, analitycy zalecają akumulację akcji banku. Jak zaznaczyli w raporcie, Pekao będzie jednym z nielicznych banków, które wypłacą w tym roku dywidendę.

„Dodatkowo brak znaczącej ekspozycji Banku Pekao na kredyty w CHF powinien pozwolić uniknąć nadmiernej presji regulacyjnej w kolejnych latach. Uważamy, że konsensus dla Banku Pekao jest zbyt pesymistyczny na rok 2017 szczególnie w obszarze przychodów z działalności podstawowej. Oczekujemy także, że Bank Pekao będzie jednym z głównych beneficjentów wyższego popytu na kredyty korporacyjne w 2017 roku.” – wyjaśnia w raporcie Michał Konarski

Wyższą rekomendację otrzymał też inny komponent WIG20, KGH (KGHM). Spółka powinna skorzystać na wzroście notowań miedzi. Wyższe ceny mają być efektem spadających zapasów surowca, dobrych danych z Chin oraz możliwych przerwy w działalności dużych kopalni (negocjacje płacowe w Chile). Analitycy zalecają akumulację akcji spółki, które wycenili na 132,22 zł.

Po marcowych spadkach wyższą rekomendację otrzymały również dwa banki: MIL (MILLENNIUM) i ING (INGBSK). Analitycy w dalszym ciągu utrzymują jednak negatywne zalecenie „redukuj”.

„Uważamy, że rynek nadal nie uwzględnia potencjalnych negatywnych przyszłych zdarzeń związanych z ekspozycją na kredyty CHF, takich jak rekomendacje KSF czy ustawa spreadowa. Oczekujemy, że Bank Millennium nie wypłaci dywidendy przez co najmniej kolejne dwa lata. Nasza prognoza została poparta przez przedstawiciela KNF, który w ostatniej wypowiedzi prasowej zapowiedział, że w przypadku braku istotnego działania na rzecz kredytobiorców CHF dywidenda może zostać wstrzymana na dłużej.” – czytamy w rekomendacji

Według analityków perspektywy dla ING BSK również nie wyglądają dużo lepiej. Ich zdaniem, pozytywna dynamika wyników w 2017 r. została już zdyskontowana, a spółka może nie wypłacić dywidendy nie tylko w tym roku, ale również w 2018.

W tym świetle, lepiej prezentuje się obniżona rekomendacja dla BKM (PBKM). Zmiana do „akumuluj”, to efekt ponad 12% wzrostu notowań spółki od grudniowego zalecenia. Jak zaznaczyli analitycy, wyniki za ostatni kwartał ubiegłego roku były lekko lepsze od oczekiwań, chociaż spółka zaskoczyła również negatywnie. Wymieniają tutaj niskie przepływy operacyjne oraz wzrost kosztów. Zespół DM mBanku podtrzymuje jednak prognozy na kolejne lata i z optymizmem patrzy na zapowiedzi Zarządu dotyczące akwizycji w Europie Zachodniej.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym Domu Maklerskiego mBanku z 5 kwietnia: