Zdaniem zespołu DM mBanku okres do wakacji upłynie na warszawskiej giełdzie pod znakiem ofert sprzedaży akcji. Duża koncentracja IPO, SPO i ABB może zdaniem analityków ograniczyć potencjał wzrostowy rynku. Jak radzą inwestować?

Szacunkowa wartość potencjalnej podaży akcji może wynieść od 4,5 do 5 mld zł, łącznie z największym, planowanym IPO Play. Eksperci zwracają uwagę, że historycznie tak duże nagromadzanie ofert hamowało potencjał wzrostowy rynku. Sytuacji nie pomaga brak znaczącego napływu nowych środków do funduszy akcyjnych. Nie zapominają również o niepewności związanej z nadchodzącą „ustawą spreadową”, która nie pozostanie bez wpływu na wyniki banków.

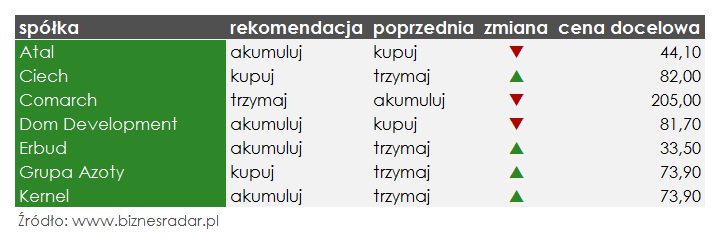

Wymienione czynniki ryzyka, choć istotne, nie oznaczają jednak braku okazji inwestycyjnych wśród notowanych na GPW spółek. Do takich analitycy zaliczyli m.in. dwa przedsiębiorstwa z sektora chemicznego. CIE (CIECH) oraz ATT (GRUPAAZOTY), bo o nich mowa, otrzymały nowe rekomendacje, podniesione do zalecenia „kupuj”.

Ustalone ceny docelowe, w obu przypadkach dające ponad +17% potencjał do wzrostu, to zasługa majowej korekty cen akcji tych spółek.

„Po korekcie notowania [Ciech] mogłyby zanotować odbicie w czerwcu, gdyby Zarząd zdecydował się na wypłatę dywidendy z zysku za 2016 roku. Zarząd i Rada Nadzorcza zarekomendowały pozostawienie zysku w spółce. Analogiczna sytuacja miała miejsce w ubiegłym roku, ale WZA ostatecznie głosowało za dywidendą.” – czytamy w raporcie

Wyższe rekomendacje otrzymały także spółki, które pierwszego kwartału 2017 r. nie mogły zaliczyć do udanych, jednak ich wyceny pozostają atrakcyjne. Zysk netto KER (KERNEL) spadł w tym okresie o 62% r/r, natomiast ERB (ERBUD) aż o 99% r/r. Mimo rozczarowujących wyników budowlanej spółki, analitycy z optymizmem patrzą w przyszłość. Zwracają uwagę na niewielkie znaczenie pierwszych miesięcy roku w całorocznym wyniku oraz mocny portfel zamówień. Tym samy, nie zmienili prognoz na 2017 rok, w dalszym ciągu oczekując, że spółka wypracuje zysk netto w wysokości 32 mln zł.

Paradoksalnie, niższą rekomendację otrzymał 1AT (ATAL), który na koniec marca zaprezentował wyniki przewyższające oczekiwania analityków. Co więcej, eksperci liczą, że bieżący rok będzie dla spółki rekordowy. Przychody spółki mają wzrosnąć o 80% r/r, a wynik netto ma być dwukrotnie wyższy niż w ubiegłym roku.

Skąd zatem niższa rekomendacja? Od początku roku akcje dewelopera podrożały już o niemal 40%. Zespół DM mBanku widzi jeszcze potencjał do wzrostów, jednak zalecenie „akumuluj” wydaje się w tej sytuacji bezpieczniejsze.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 5 czerwca: