Wzrost cen surowców i słaby dolar wspierają rynki wschodzące co pozytywnie przekłada się na warszawską giełdę. Zdaniem zespołu Domu Maklerskiego mBanku, rynkowi akcji sprzyjają też czynniki lokalne. W lipcowym przeglądzie miesięcznym, przygotowali również zmiany rekomendacji dla kilku spółek.

Czynnik ryzyka, jakim było duże nagromadzenie ofert publicznych nie wydaje się być już realnym zagrożeniem dla dalszych wzrostów na giełdzie. Według analityków, duże zainteresowanie nadchodzącymi IPO (Play, Getback) doprowadzi do znacznych redukcji, a niewykorzystana w ten sposób gotówka powróci na rynek wtórny, zwiększając popyt na inne akcje.

Warszawskiej giełdzie sprzyja również stabilizacja sytuacji politycznej, dobre perspektywy wzrostu gospodarczego oraz poprawiające się wyniki spółek. Jednak nawet w tak sprzyjających warunkach, istotna jest dobra selekcja inwestycyjnych typów. Dlatego analitycy mBanku wprowadzili do swoich zaleceń kilka modyfikacji.

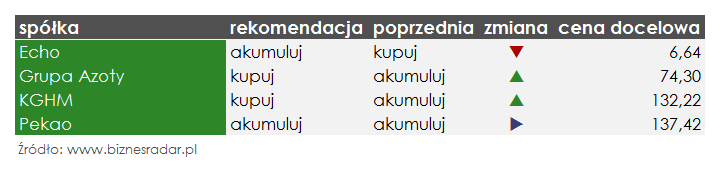

Jako jedyna spółka, niższą rekomendację otrzymała ECH (ECHO). Trudno jednak mówić o negatywnym wydźwięku tego zalecenia. Spółka ma za sobą bardzo udaną pierwszą połowę roku, a jej notowania wzrosły w tym czasie o ponad +15%. Niższa rekomendacja to właśnie efekt zbliżania się do ustalonej ceny docelowej (6,64 zł).

Analitycy zdecydowali się jednak na podwyższenie prognoz na lata 2018-2019.

Argumentem przemawiającym za spółką, były m.in. akwizycje nowych projektów inwestycyjnych. Do pozytywnych zaskoczeń należy zaliczyć również wyższą od oczekiwań dywidendę, a zdaniem ekspertów jest szansa na kolejną nadzwyczajną wypłatę w przyszłym roku. (Szczegółowe informacje o potencjale spółek wypłat ekstra dywidend, znajdziesz w zakładce Dywidendy Premium)

Z kolei wspomniany wzrost cen surowców, może być czynnikiem sprzyjającym inwestycji w akcje ATT (GRUPAAZOTY).

„Grupa Azoty jest beneficjentem rosnących cen pszenicy, które reagują na obniżenie perspektywy zbiorów w Rosji (…) oraz niskie odczyty odnośnie jakości pszenicy w USA (…). Spółka począwszy od 2Q’17 wchodzi w okres niskiej bazy rezultatów, co przy lepszych perspektywach dla segmentu tworzyw sztucznych i produktów chemicznych pozwoli prawdopodobnie na wyraźną poprawę rezultatów w okresie 2Q-4Q’17. W segmencie nawozów w 2Q’17 Grupa korzystać będzie z niższych cen gazu ziemnego (…) oraz odbijających od XII’16 cen nawozów na rynku krajowym.” – wyjaśnia w raporcie Jakub Szkopek

Za inwestycją w tego producenta sody przemawia także niska wycena, będąca rezultatem sprzedaży udziałów przez EBOR. Zdaniem analityków, akcje ATT (GRUPAAZOTY) mają przed sobą miejsce do ponad +16% wzrostów.

W lipcowym przeglądzie miesięcznym, wyższą rekomendację otrzymał także KGH (KGHM). Nieprzypadkowo, jest to pierwsze od marca zalecenie „kupuj” wydane dla tej spółki. Cena miedzi znajdowała się w ostatnich trzech miesiącach pod presją, w efekcie wznowienia (po strajkach) działalności przez kluczowych światowych producentów. Na szczęście dla spółki, zdaniem analityków w drugiej połowie roku możliwe są podobne przerwy w działalności dużych kopalń (negocjacje płacowe w Chile), co wpłynie na wzrost notowań tego surowca.

Na korzyść cen miedzi (a więc i KGHM) przemawia także niższy poziom zapasów metalu (od marca spadły o 25%) oraz powrót sentymentu inwestorów do rynków wschodzących.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 3 lipca: