Inwestorzy pozostają pozytywnie nastawieni do rynku akcji, nie zniechęceni wysokimi wycenami i negatywnymi informacjami ze świata polityki. Podobne nastawienie prezentuje zespól DM mBanku. Na samym sentymencie się jednak nie kończy, a analitycy gruntownie przebudowali swój portfel, zmieniając rekomendacje i wyceny dla kilkudziesięciu spółek.

Chociaż S&P500 znajduje się niedaleko historycznych szczytów, bohaterami ostatnich miesięcy są rynki wschodzące. Wysokie wyceny na rynku amerykańskim, słaby dolar oraz wzrost cen surowców (poza zbożami) sprawiają, że kapitał z całego świata płynie w kierunku emerging markets. Korzysta na tym także Polska, a zdaniem analityków zagraniczni inwestorzy bardziej koncentrują się na dobrych danych marko niż ewentualnym ryzyku politycznym (sytuacja Polski w UE).

Silny złoty to dobra wiadomość m.in. dla spółek odzieżowych i obuwniczych, które koszty zakupu kolekcji ponoszą w dolarze. Zdaniem analityków pozytywny wpływ na rentowność sprzedaży powinien być widoczny w wynikach za ostatni kwartał roku. Jeśli dołożymy do tego lepszą sytuację konsumentów (wzrost płac, 500+), spółki z sektora mogą okazać się atrakcyjną inwestycją. Analitycy szczególnie preferują akcje CCC.

„Atrakcyjna oferta sprzedażowa, sprzyjające otoczenie konkurencyjne oraz dynamiczny rozwój kanału internetowego pozwalają CCC na odnotowanie wysokiego tempa wzrostu sprzedaży przewyższającego dynamikę wzrostu powierzchni sprzedażowej r/r. (…) podwyższamy oczekiwania na lata 2018-19. Biorąc pod uwagę atrakcyjne perspektywy wzrostu wyników spółki, podwyższamy rekomendację do akumuluj (z ceną docelową 294 PLN).” – wyjaśnia w rekomendacji Piotr Bogusz

Innym z sektorów, wśród których zespół DM mBanku widzi okazje inwestycyjne, jest budownictwo. Po słabych wynikach za drugi kwartał bieżącego roku, notowania spółek z sektora spadły i są obecnie wyceniane z 10% dyskontem w stosunku do europejskiej średniej. Zdaniem ekspertów to dobra okazja do doważenia branży przed oczekiwaną poprawką wyników w drugim półroczu. Zyskownymi inwestycjami mogą okazać się m.in. akcje ELB (ELBUDOWA) i ERB (ERBUD).

Jednak największy potencjał do wzrostu (+26%) posiada ich zdaniem UNI (UNIBEP). Spółka korzysta na koniunkturze w budownictwie mieszkaniowym jako deweloper oraz jako generalny wykonawca. Szacunki zakładają, że w bieżącym roku wyniki spółki będą rekordowe, a analitycy dodatkowo podnieśli swoje wcześniejsze prognozy, oczekując w 2018 r. portfela zamówień na 1 mld zł.

„Uważamy, że tegoroczny wzrost kursu spółki nie zdyskontował w pełni korzyści, które wiążą się z powyższymi zdarzeniami. (…) Względem końca 2016 r. liczba lokali w realizacji oraz w banku ziemi wzrosła o 43% do 12,2 tys. szt. Akwizycja spółki Euro Styl pozwoliła na dynamiczne wejście Dom Development na rynek trójmiejski. Jednocześnie spółka zapowiada znaczące inwestycje we Wrocławiu. (…) Podnosimy nasze prognozy na Dom Development o średnio 14% w latach 2017-19 oraz naszą rekomendację z akumuluj do kupuj, wyznaczając cenę docelową na poziomie 101,1 PLN (poprzednio: 81,70 PLN).” – uzasadnia w rekomendacji Piotr Zybała

Innymi spółkami z sektora dla których zespół DM mBanku widzi potencjał wzrostu są m.in. 1AT (ATAL), ROB (ROBYG) i ECH (ECHO).

Wyższą cenę docelową oraz rekomendację „kupuj” otrzymał także EAT (AMREST). Zdaniem analityków spółka ma znaczy potencjał do wzrostów (+18%), związany z konsolidacją i rozwojem przejętych restauracji. Od końca ubiegłego roku Amrest był na tym polu bardzo aktywny, przejmując m.in. restauracje KFC i Pizza Hut w Niemczech, Francji i Rosji. Oczywiście modernizacja części placówek wymaga poniesienia dodatkowych kosztów, co w krótkim terminie może odbić się na wynikach spółki, jednak „nowe rynki stwarzają dla spółki ogromne perspektywy rozwoju”.

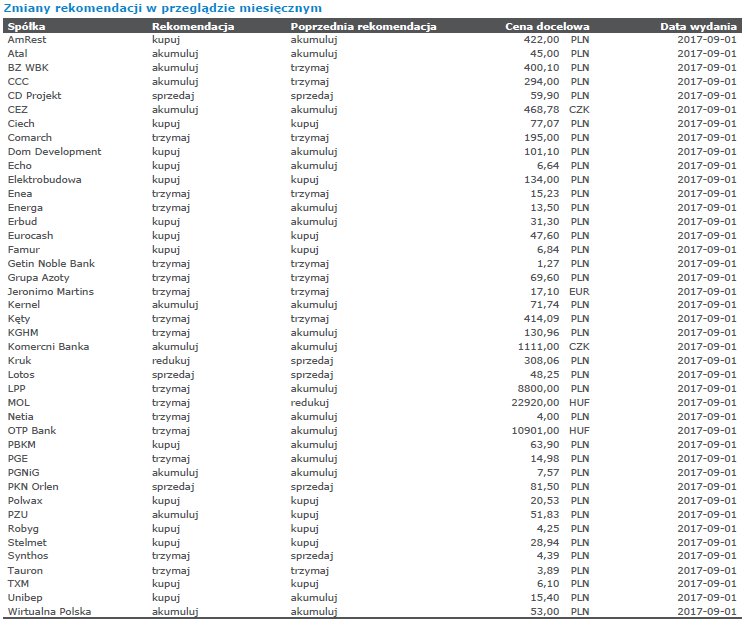

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 1 września: