Komentarz z 1.01.2026 r.

dr hab. Sebastian Buczek

Prezes Zarządu Quercus TFI S.A.

„Kończy się rok 2025. Do historii rynków finansowych przejdzie jako bardzo udany. Najlepiej zaprezentowały się 3 kategorie aktywów: metale szlachetne, polskie akcje i fundusze dłużne. Wyniki funduszy inwestycyjnych przekroczyły prognozy. Najbardziej bezpieczne strategie osiągnęły w 2025 r. stopy zwrotu na poziomie 6,5-7%, obligacji skarbowych ponad 10%, a z udziałem akcji rzędu 20% i więcej.”

Podsumowanie roku 2025

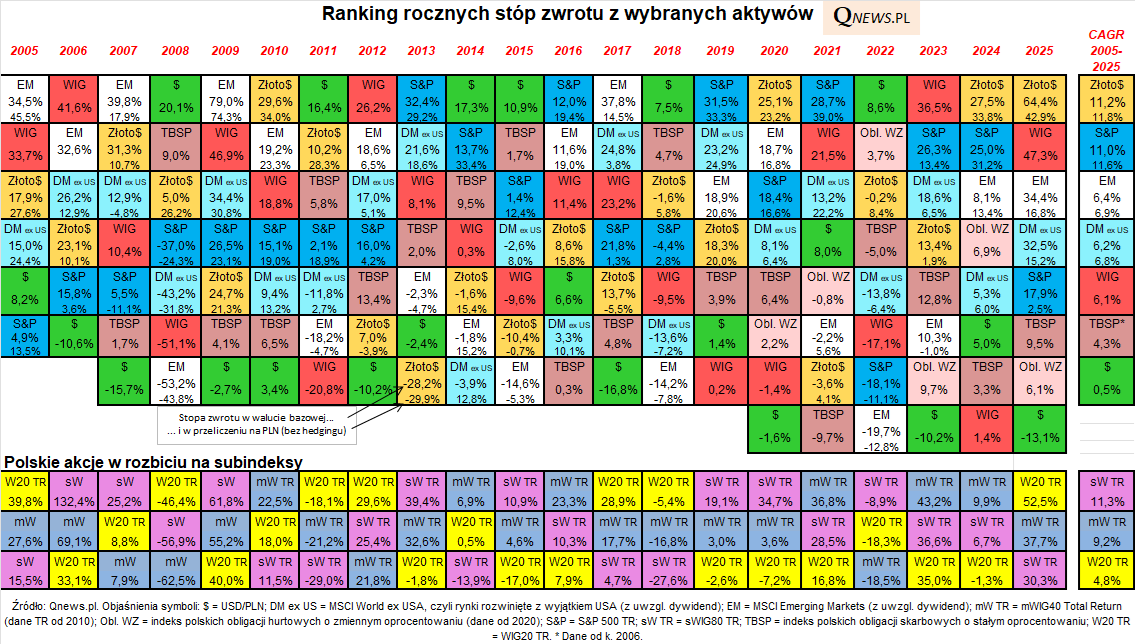

To był kolejny bardzo udany rok dla inwestorów. In plus tym razem najbardziej zaskoczyły metale szlachetne, polskie akcje i fundusze dłużne. Główne indeksy giełdowe wielokrotnie ustanawiały rekordy wszechczasów. Stopy zwrotu indeksów wyniosły: S&P500 +16,4%, Nasdaq +20,4%, DAX +23,0%, CAC +10,4%.

Polskie akcje były absolutnym hitem inwestycyjnym, zamykając rok z nowym rekordem, 117,2 tys. pkt., aż +47,3% w 2025 r. Z blue chips najlepiej zaprezentowały się spółki z udziałem Skarbu Państwa: KGH (KGHM) (+144%) i PKN (PKNORLEN) (+119%), a także MBK (MBANK) (+94%), a najgorzej CCC (-35%).

Szeroki rynek średnich i mniejszych polskich spółek nie zawiódł, choć pozostał nieco w tyle za blue chips. sWIG80 osiągnął 29,6 tys. pkt., +25,4%. Z kolei mWIG40 utrzymywał się od maja przy rekordowych poziomach, rosnąc ostatecznie o 33,6%. Najjaśniejszymi gwiazdami GPW były m.in. PXM (POLIMEXMS) (aż +292%) czy DAD (DADELO) (+177%). Najbardziej straciły na wartości: PCF (PCFGROUP) (-50%) czy ATC (ARCTIC) (-48%).

Na rynkach obligacji był to udany rok, szczególnie u nas, dzięki cięciom stóp przez RPP. Rentowność amerykańskich instrumentów skarbowych 10-letnich spadła do 4,18%, niemieckich wzrosła do 2,86%, a polskich obniżyła się wyraźnie do 5,15%, powodując, że stopy zwrotu najlepszych funduszy obligacji przekroczyły 10%. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była bardzo dobra. Sprzyjał napływ środków do funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne rzędu +6,5-7%.

W przypadku surowców, a szczególnie metali szlachetnych, mieliśmy do czynienia z najbardziej spektakularną hossą od lat. Złoto znacząco podrożało do 4.341 dolarów za uncję (aż +64%). Cena drugiego metalu szlachetnego – srebra – bardzo istotnie zyskała na wartości do 70,6 USD za uncję (aż +141%). Miedź podrożała do 5,68 dolarów za funt (+41%). Jedynie ropa potaniała do 57 dolarów za baryłkę (-20%), co akurat było dla nas wszystkich korzystną informacją.

Kurs złotego umocnił się, zgodnie z podstawową regułą: dobra koniunktura na rynkach sprzyja naszej walucie. Notowania wynosiły: euro 4,22 zł (-1%), dolar 3,59 zł (-13%) i frank 4,53 zł (0%).

Prognozy na rok 2026

Większość najbardziej renomowanych banków na świecie prognozuje kontynuację trendów z roku 2025. Panuje dość powszechne oczekiwanie, że akcje i metale szlachetne nadal będą drożeć, a dolar pozostanie słaby. Podawanych jest wiele argumentów za takim scenariuszem kontynuacji. Problem w tym, że z reguły na rynkach finansowych większość nie ma racji, a szanse, aby złoto trzeci raz z rzędu znalazło się na szczycie rankingu stóp zwrotu najważniejszych aktywów jest raczej niewielkie.

Nawet jeśli założymy, że scenariusz kontynuacji może mieć miejsce w pierwszych tygodniach, a może nawet pierwszych miesiącach nowego roku, to cały rok 2026 może przynieść sporo niespodzianek ze względu na (i) poziomy cenowe różnych aktywów oraz (ii) wydarzenia, które obecnie nie są jeszcze dyskontowane przez inwestorów. Dlatego poniżej przedstawiamy nasze główne założenia w wariancie bazowym na cały rok 2026:

- obligacje – pozytywnie: fundusze dłużne, zarówno krótkoterminowe, jak i szczególnie obligacji skarbowych, pokonają oprocentowanie depozytów bankowych;

- akcje – neutralnie: w Stanach Zjednoczonych po 3 latach hossy akcje są bardzo drogie, ale ze wsparciem AI, Fed i prognozowanym wzrostem zysków aż o 14%. W Polsce, mimo 3 lat hossy, akcje nadal nie są drogie, zmienią się liderzy w kierunku spółek średnich i mniejszych, różnych okazji rynkowych nie zabraknie;

- metale szlachetne – negatywnie: obecnie złoto i srebro znajdują się w bańce spekulacyjnej, na k. 2026 r. mogą być tańsze niż dziś.

Z najważniejszych czynników ryzyka należy wskazać na: ciągle geopolitykę, nieprzewidywalność prezydenta D. Trumpa, możliwe załamanie trendu na AI / krypto, słabość finansów państw, ew. rozszerzenie spreadów kredytowych.

Reasumując, nie zawieszamy wysoko poprzeczki oczekiwań na rok 2026. Dobra koniunktura rynkowa trwa bowiem od października 2022 r. Okazji inwestycyjnych jednak nie zabraknie, a stopy zwrotu wielu funduszy inwestycyjnych znowu powinny okazać się lepsze od coraz niżej oprocentowanych depozytów bankowych.