Zespół Domu Maklerskiego BOŚ oczekuje, że rozpoczęty sezon wyników za III kwartał bieżącego roku może być czwartym z kolei, kiedy większość spółek zaprezentuje poprawę zysków. Akcje których z nich warto kupić jeszcze przed publikacją raportów? Analitycy przedstawiają swoje propozycje.

W porównaniu z analogicznym okresem ubiegłego roku, najbardziej swoje wyniki powinny poprawić spółki o największej kapitalizacji. Według analityków duże przedsiębiorstwa powinny zaprezentować wzrost zysku operacyjnego o 38% r/r oraz wynik netto lepszy aż o +45% r/r. Wyższe zyski prawdopodobnie pokażą także spółki z takich sektorów jak wydobywczy, paliwowy czy bankowy. Niestety, zespół DM BOŚ nie ma równie optymistycznych prognoz dla akcjonariuszy mniejszych przedsiębiorstw.

„Jeśli chodzi o małe i średnie spółki, które w poprzednich 3 kwartałach pozostawały widocznie w tyle, aczkolwiek udawało im się podtrzymywać niepozorny wzrost znormalizowanego wyniku netto, to w III kwartale br., wg naszych szacunków, powinny zanotować umiarkowanie ujemną dynamikę (rzędu -5% r/r) swoich znormalizowanych zysków netto.” – czytamy w raporcie

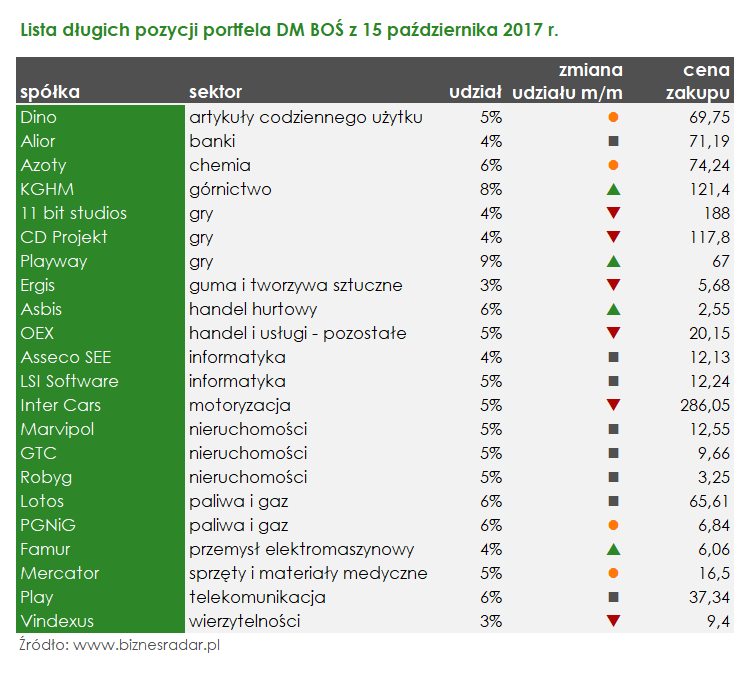

W oparciu o te prognozy eksperci zmodyfikowali również swój własny portfel, który w dalszym ciągu radzi sobie lepiej niż szeroki rynek. W ubiegłym miesiącu osiągnięta stopa zwrotu wyniosła +2,9% (vs +0,2% WIGu), a tegoroczny wynik to +32% (o 5,8 p.p lepiej niż WIG).

Nowości wśród spółek, które powinny w najbliższym czasie zachowywać się lepiej niż rynek to m.in. ATT (GRUPAAZOTY) oraz DNP (DINOPL). W obu przypadkach zespół DM BOŚ spodziewa się dobrych wyników finansowych za zakończony kwartał. Z kolei jako przyczynę inwestycji w akcje PGN (PGNIG) podano możliwość wzrostu cen ropy naftowej.

Ostatnia z dodanych do portfela spółek to MRC (MERCATOR). Spółce sprzyja sytuacja makroekonomiczna, w tym głównie stabilne ceny lateksu oraz osłabienie kursu USD/PLN 1:1 - dolar/złoty. Zdaniem analityków powinno to pozwolić na poprawę rentowności w drugie połowie roku.

Natomiast grono spółek, które opuściły aktualną edycję portfela jest nieco większe. Znalazły się tu zarówno spółki duże, jak PKN (PKNORLEN) (w związku z ostatnim wzrostami i domknięciu luki wyceny) czy JSW (możliwe spadki cen węgla), jak i mniejsze w postaci ETL (EUROTEL) (już zdyskontowany wpływ wyników za II kwartał).

W portfelu nie znajdziemy już także akcji SNK (SANOK). Zdaniem eksportów rosnące koszty pracy mogą negatywnie wpłynąć na rentowność spółki w drugiej połowie roku. Z kolei akcji IDA (IDEABANK) analitycy pozbyli się z powodu roszad kadrowych i nagłych zmian w zarządzie Banku.

Zespół DM BOŚ odradza natomiast inwestycje w MCR (MERCOR), ING (INGBSK) oraz SNS (SYNTHOS) (chyba, że mamy możliwość zajęcia na nich krótkich pozycji). W przypadku pierwszej ze spółek analityków niepokoją toczone spory sądowe (m.in. jak ten z Assa Abloy). Z kolei akcje ING BSK są ich zdaniem już wysoko wyceniane, a prognozowane wyniki za III kwartał powinny być raczej przeciętne. Ostatnia ze spółek, której kurs może w najbliższym czasie spaść to Synthos. Za tą decyzją stoją potencjalne spadki cen butadienu, które obniżyłyby wyniki segmentu kauczuków.