Chociaż do końca roku pozostało jeszcze trochę czasu, a na bardziej szczegółowe prognozy i strategie przyjdzie jeszcze pora, analitycy DM BOŚ sugerują rozpocząć przygotowania do 2018 r. Już teraz warto m.in. zaktualizować portfel i zastanowić się nad odpowiedziami na kilka kluczowych pytań.

Pytań o dalszą kontynuację ożywienia globalnej gospodarki, wyceny akcji, politykę monetarną banków centralnych, perspektywy dla rynków wchodzących oraz przede wszystkim… o akcje spółek z warszawskiego parkietu.

Obserwowane w 2017 r. wzrosty głównych indeksów GPW mają zdaniem zespołu DM BOŚ swoje fundamentalne uzasadnienie. To w dużej mierze efekt wyższej od oczekiwań dynamiki wzrostu zysków spółek oraz napływu kapitału na giełdy rynków wschodzących.

„Nie oczekujemy, by w przyszłym roku te dwa czynniki wspierały polską giełdę w podobnym stopniu jak w roku bieżącym. Nie dostrzegamy co prawda ostrzegawczych sygnałów ze strony historycznie obserwowanej zależności pomiędzy wzrostem PKB a trendem indeksu WIG (historycznie rynek „niedźwiedzia” na GPW pojawiał się, kiedy PKB osiągnął szczytowy wzrost i zaczynał ostro hamować), jednak nie czujemy się już tak komfortowo, jeśli chodzi o historycznie obserwowaną zależność między stopami procentowymi RPP a trendem indeksów giełdowych. Historycznie rynek „niedźwiedzia” na GPW zwykł pojawiać się stosunkowo krótko (2 do 6 miesięcy) po rozpoczęciu cyklu podwyżek stóp procentowych przez Radę Polityki Pieniężnej.” – wyjaśniają w raporcie

Zwracają jednak uwagę, że podwyżka stóp procentowych nie powinna pojawić się szybciej niż w ostatnim kwartale 2018 r., a nie jest wykluczone, że nastąpi to dopiero w 2019 r.

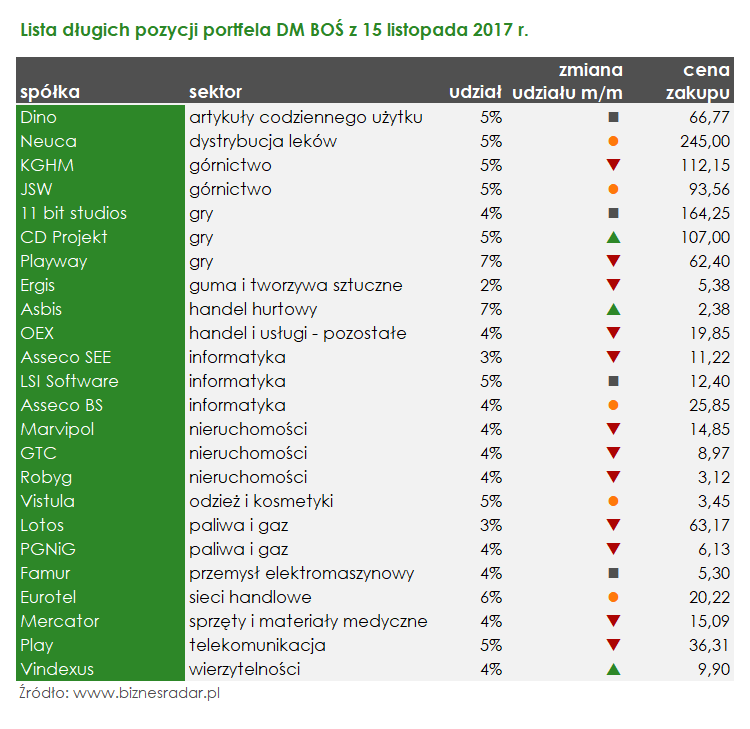

Natomiast w międzyczasie aktualizują portfel, który od początku roku zyskał już +28%, co jest wynikiem o +7,5 p.p. lepszym niż szeroki rynek. Jakie zmiany proponują na ostatnie miesiące roku?

VST (VISTULA), NEU (NEUCA), JSW, ABS (ASSECOBS) oraz ETL (EUROTEL). To nowości w portfelu DM BOŚ i zdaniem analityków akcje tych spółek mają przed sobą perspektywiczną końcówkę roku.

Katalizatorami wzrostu dla Vistulii ma być poprawa sprzedaży w IV kwartale 2017 r. oraz zakontraktowanie zamówień na przyszły rok po korzystnych kursach walut. Mocne wyniki za ostatni kwartał roku zaprezentować powinny również Neuca oraz Asseco Bussiness Solutions. W przypadku drugiej ze spółek, wzrost zysków nie ma kończyć się jednak w bieżącym roku, ale być obserwowany do połowy 2018 r.

Z kolei notowaniom JSW sprzyjać mają rosnące ceny węgla, a w przypadku Eurotelu analitycy oczekują wysokiej stopy dywidendy (ok. 11%). Ich uwagę zwróciła również niska wycena.

W aktualnej edycji portfela usuniętych spółek jest mniej niż dodanych nowości, w związku z czym obniżono wagi większości znajdujących się w zestawieniu akcji. Mniej nie oznacza jednak wcale, i grono spółek, które w najbliższym czasie mają zachowywać się lepiej niż rynek opuściły trzy spółki.

Analitycy zrezygnowali z inwestycji w CAR (INTERCARS) (oczekiwane słabe wyniki) oraz ALR (ALIOR). Ich zdaniem istnieje ryzyko ewentualnej fuzji z PEO (PEKAO), która doprowadziłaby do spadku wartości banku.

Z uwagi na niekorzystny wpływ rosnących kosztów surowców, analitycy zdecydowali także o usunięciu, dodanych do portfela zaledwie w ubiegłym miesiącu, akcji ATT (GRUPAAZOTY).

W aktualnej edycji portfela usuniętych spółek jest mniej niż dodanych nowości, w związku z czym obniżono wagi większości znajdujących się w zestawieniu akcji.

W najbliższym czasie eksperci nie zalecają także inwestycji w akcje PND (POLNORD). Przyczyną są zaprezentowane przeciętne wyniki i niską jakość posiadanego banku ziemi. Spółka jako jedyna zasiliła szeregi potencjalnych spadków, dołączając do w dalszym ciągu obecnych tam: CIE (CIECH), EUR (EUROCASH), ING (INGBSK), CIG (CIGAMES), CMP (COMP), PGE i TPE (TAURONPE).