Poprawa sentymentu do akcji ma być możliwa dzięki chwilowej stabilizacji sytuacji we Włoszech, dobrym danym makroekonomicznym ze strefy euro, stabilizacji kursu dolara i poprawie wyników spółek. Zdaniem analityków, na warszawskiej giełdzie szczególnie atrakcyjnie wyglądają sektory z WIG20.

Maklerzy z największym optymizmem wypowiadają się na temat trzech sektorów WIG20 (stanowiących 65% składu indeksu), czyli energetyki, banków oraz branży wydobywczej.

„W pierwszym przypadku sektor kończy właśnie okres wieloletnich wysokich nakładów inwestycyjnych, kolejnych dużych projektów nie ma na razie przygotowanych, co oznacza znaczną poprawę FCF w kolejnych kilku latach. Dodatkowo wzrost cen energii będzie przekładał się na wzrost wyników wyższy niż zakłada konsensus (…). Za bankami przemawia (…) relatywnie niski poziom wycen.” – wyjaśnia Michał Marczak

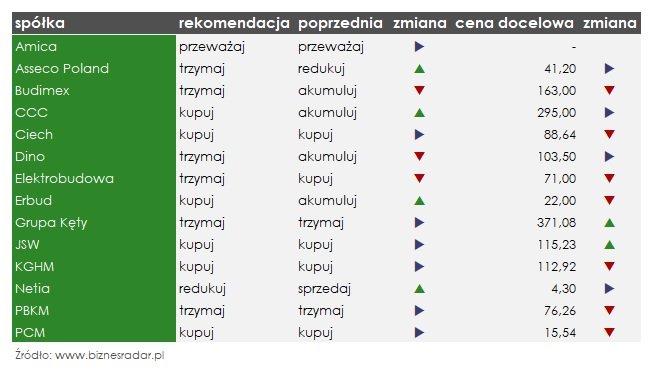

Wśród pozytywnych kluczowych rekomendacji nie znajdziemy jednak żadnego banku. W przeciwieństwie do sektora energetycznego, który posiada znaczną reprezentację pod postacią: ENA (ENEA), ENG (ENERGA), PGE i TPE (TAURONPE).

Co się zaś tyczy wspomnianych spółek wydobywczych, analitycy stawiają na JSW i KGH (KGHM). Pierwsza ze spółek otrzymała również nową, wyższą cenę docelową, podniesioną z 109,12 zł na 115,23 zł. To m.in. zasługa wysokich cen węgla koksowego, wyższych od oczekiwań wyników za 1Q’18, poprawiającej się efektywności wydobycia oraz osłabienia złotego do dolara. Wycenę KGHM obniżono do 112,92 zł, jednak analitycy niezmiennie zalecają zakup akcji obu z nich.

Wychodząc poza indeks największych spółek notowanych na warszawskim parkiecie, eksperci podnieśli swoje zalecenie dla akcji ERB (ERBUD) i rekomendują ich zakup. Zaznaczają jednak, swoje negatywne nastawienie do sektora budowlanego, a Erbud (wraz z UNI (UNIBEP)) są tutaj jedynymi wyjątkami.

Rewizja rekomendacji to jednak efekt przeceny na akcjach spółki, zdaniem zespołu DM mBanku, zbyt silnej. Analitycy szacują, że spadek marż nie będzie trwały (co zakłada obecna wycena), a poprawa rentowności nastąpi już w 2019 r. Wsparciem dla spółki ma być m.in. dalszym ciągu silny popyt na budownictwo kubaturowe.

Analitycy przychylniejszym okiem spojrzeli także w kierunku ACP (ASSECOPOL). Aktualna rekomendacja w dalszym ciągu nie jest szczególnie pozytywna, jednak została podniesiona do „trzymaj” z „redukuj”, a spółka opuściła listę kluczowych negatywnych rekomendacji, gdzie znajdowała się jeszcze miesiąc temu.

„Asseco Poland zaraportowało dobre wyniki za 1Q’18. (…) Jesteśmy sceptyczni do wysokości generowanego cash flow przez podmiot dominujący, z drugiej strony odbicie w obszarze bankowości oraz zamówienia na rozwój od ZUS z 1Q’18 powinny być widoczne w wynikach matki także w 2Q’18. (…) Sądzimy, że ACP ma szansę na wzrost notowań w czerwcu’18, po spadkach od poł. marca’18.” – wyjaśnia Paweł Szpigiel

Natomiast sama lista kluczowych negatywnych rekomendacji wygląda podobnie jak w poprzednim miesiącu. W dalszym ciągu znajdują się tam CEZ, EAT (AMREST), MGT (MANGATA) oraz PKN (PKNORLEN). Dodatkowo, z uwagi na słabe wyniki, wysokie zadłużenie oraz obawy o rentowność na kontraktach do Afryki, do zestawienia dołączył także URS (URSUS).

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 6 czerwca