Wakacje w pełni, a biorąc pod uwagę wysokość obrotów na warszawskim parkiecie, w 2018 r. znaczna część inwestorów wybrała w czerwcu odpoczynek od giełdy. Zdaniem maklerów – niesłusznie, bowiem również latem na GPW nie brakuje okazji inwestycyjnych.

Wschodząca gwiazda

Jedną z najbardziej atrakcyjnych są aktualnie, zdaniem analityków PDM Research, akcje GLG (GLGPHARMA). Inwestycja w tę spółkę farmaceutyczną może ich zdaniem przynieść zawrotną stopę zwrotu ponad 215%, gdyż podnieśli swoją cenę docelową akcji z 6,48 zł do 7,67 zł. Warto zaznaczyć, że rekomendacja została wydana na podstawie umowy o prowadzenie usług analitycznych.

Tak optymistyczna aktualizacja ceny, to głównie efekt uzyskania przez spółkę pozwolenia na przeprowadzenie badań klinicznych. Start testów na pacjentach pozwala na rozpoczęcie kolejnego etapu prac i zdaniem zespołu PDM, nie tylko uzasadnia wycenę spółki, ale i implikuje jej wzrost.

GLG Pharma ma zacząć generować pierwsze przychody począwszy od 2020 r., jednak cierpliwość inwestorów ma zostać wynagrodzona. Już obecny etap badań stawia spółkę w elitarnym gronie notowanych przedsiębiorstw prowadzących fazę kliniczną i pozwala z mieć nadzieję na sukces przedsięwzięcia.

Potencjalni liderzy wzrostu

Dla inwestorów preferujących bardziej tradycyjne sektory lub krótszy horyzont inwestycyjny, analitycy DM BZ WBK rekomendują zakup akcji ZEP (ZEPAK). Wprawdzie w najnowszym raporcie obniżyli swoją wycenę spółki do 18,9 zł, jednak jest to w dalszym ciągu ponad 85% powyżej aktualnych notowań.

Korekta ceny jest związana z spadkiem produkcji węgla brunatnego oraz wysokimi kosztami jego wydobycia. Dodatkowo, eksperci obawiają się, że spółka nieodpowiednio zabezpieczyła się przed cenami certyfikatów CO2 na rok 2018. Mimo to, ZE PAK mają sprzyjać wysokie poziomy cen elektryczności, co korzystnie wpłynie na marże, a sama spółka należy do jednej z najtańszych spółek energetycznych na świecie.

"(…) profil generowania gotówki spółki pozostaje stabilny i spodziewamy się, że będzie ona w stanie utrzymać roczną dywidendę na akcję na poziomie 1,20 zł (co oznacza stopę dywidendy na poziomie 12 proc.) przez wiele lat” – uzasadniają w rekomendacji Paweł Puchalski

Natomiast analitycy Noble Securities sugerują zwrócić uwagę na akcje TRK (TRAKCJA). Również w tym przypadku eksperci ścieli wcześniejszą cenę docelową (z 8,5 zł do 4,7 zł). Jednak z uwagi na znaczne spadki jakie można było zaobserwować na notowaniach spółki w ostatnim czasie, zespół Noble Securities podniósł swoją rekomendację z „trzymaj” do „kupuj” widząc ponad 60% potencjał do obicia.

"Oczekujemy, że w kolejnych kwartałach 2018 roku wyniki finansowe będą w dalszym ciągu pod presją, a pierwsza ich poprawa może przyjść dopiero w 2019/2020 roku. (…) Scenariusz poprawy wyników w 2019 i 2020 roku uprawdopodobni odbudowanie portfela na lepszych marżach w kolejnych miesiącach" - napisał w raporcie Krzysztof Radojewski.

Zgodnie z szacunkami biura, przychody spółki wyniosą w 2018 roku 1,505 mld zł, przy stracie rzędu 9 mln zł. Zyski mają powrócić rok później i w 2019 r. wynieść 18 mln zł.

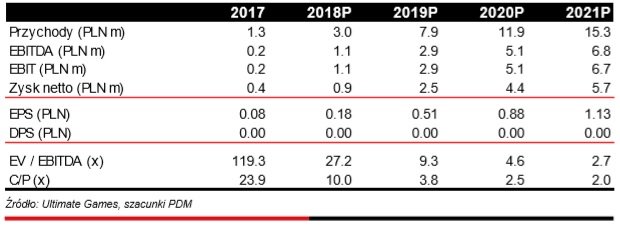

Wracając do PDM Research, rekomendacja wydana dla GLG Pharma nie była jedyną, wydaną w ramach usługi pokrycia analitycznego, ani jedyną która kusiła potencjalną wysoką stopą zwrotu. Analitycy tego biura wierzą również w dynamiczne wzrost notowań niedawnego debiutanta ULG (ULTGAMES).

Poza utrzymującym się pozytywnym sentymentem inwestorów w stosunku do producentów gier, spółce ma sprzyjać także atrakcyjna wycena oraz niski poziom ryzyka biznesowego. Ultimate Games pozyskuje bowiem małe zespoły deweloperskie z pomysłem na nową grę, a współpraca odbywa się na zasadzie podziału przychodów. Jeden tytuł nie decyduje więc o wynikach spółki. Kolejnym źródłem dywersyfikacji ma być projekt realizowany wraz z Forever Entertainment, czyli nowa spółka zajmująca się poratowaniem gier ULG oraz PLW (PLAYWAY) na konsole.

Z uwagi na rozpoczęcie prac nad nowymi tytułami gier: Ultimate Fishing Simulator 2 oraz Priest analitycy podnieśli też swoje prognozy wyników na 2019 r.

Znak zapytania

Chociaż w czerwcu nie pojawiła się żadna rekomendacja „sprzedaj”, nie oznacza to absolutnej zgodności wśród analityków. Za przykład mogą posłużyć tutaj KTY (KETY). Spółka otrzymała w czerwcu rekomendacje z trzech instytucji, jednak rozpiętość cen docelowych to 345-455 zł. Daje to więc potencjał od niecałych 10% do niemal 45%. W zależności od autora.

Najwyższa rekomendacja, i jedyna opatrzona etykieta „kupuj” należała do zespołu DM BZ WBK. Ustalona przez analityków cena docelowa do właśnie 455 zł. Niestety raport nie został upubliczniony.

Najmniejszymi optymistami w stosunku do wyceny Grupy Kęty byli natomiast analitycy DM mBanku. W dniu wydania rekomendacji dawali im jedynie +2,9% potencjał zmiany, jednak ostatnie spadki zwiększyły go do +9,9% (po skorygowaniu cen o odciętą dywidendę).

Eksperci pozytywnie oceniają umiejętność spółki do przenoszenia rosnących kosztów na klientów oraz rosnący popyt na systemy aluminiowe związany z budową nowych domów i mieszkań. Niemniej, spółce mogą zagrozić cła importowe w USD, co pogorszy sentyment do spółek przetwarzających aluminium. Również wycena Kęt jest zdaniem analityków dość wymagająca, bowiem spółka jest notowania z dwucyfrowymi premiami do innych przedsiębiorstw z branży. Dlatego zalecają neutralną postawę i trzymanie akcji.

Podobnego zdania jest zespół Wood&Company, który wycenił akcje spółki na 353 zł. Ich zdaniem premia jest uzasadniona z uwagi na ponadprzeciętne dywidendy wypłacana przez Grupę, jednak akcje nie mają przed sobą znacznego potencjału do wzrostu.