W USA od wielu lat inwestorzy zwracają uwagę na dywidendy. W XIX wieku uważano że spółki kupuje się głównie dla wypłacanej dywidendy. Istnieją korporacje jak choćby IBM czy ExxonMobil, które dywidendę wypłacają od ponad 100 lat. Polityka dywidendowa jest ważnym elementem strategii pozycjonowania spółki na rynku kapitałowym, a dywidendy zwykle wypłaca się tam co kwartał.

Wpływ dywidend na zyski inwestorów

Badania wykazują, że dywidendy mają istotny wpływ na całkowite stopy zwrotu dla inwestorów. Według raportu Value of Dividends, gdy pod uwagę weźmiemy spółki o dużej kapitalizacji od 1927 roku do 2013, okazuje się że dywidendy odpowiadają aż za 42% całkowitej stopy zwrotu. Dane historyczne pochodzą od Morningstar Ibbotson Associates. Inne znane badania prowadzone przez Profesora Siegiela (Uniwersytet Wharton) demonstrują ciekawe cechy spółek dywidendowych. Podczas badania, które objęło okres od 1957 do 2012 roku, spółki podzielono na 5 grup. Pierwsza grupa miała najwyższe stopy dywidend a kolejne grupy charakteryzowały się coraz mniejszymi ich wartościami. Okazało się że spółki z pierwszej i drugiej grupy (wypłacające najwyższe dywidendy na tle rynku w danym momencie) mają stopy zwrotu lepsze od indeksu Standard and Poor, a co ważniejsze nie dzieje się to kosztem ryzyka.

Na to czy firma wypłaca dywidendę czy może zrobi skup akcji własnych, mają wpływ również podatki. W USA po drugiej wojnie światowej przepisy zmieniły się na niekorzyść dywidend i dlatego korporacje wypłacały ich mniej zwiększając skupy akcji. Podatkowe przepisy zostały zmienione ponownie w 2003, wyrównując opodatkowanie dywidend i skupu akcji.

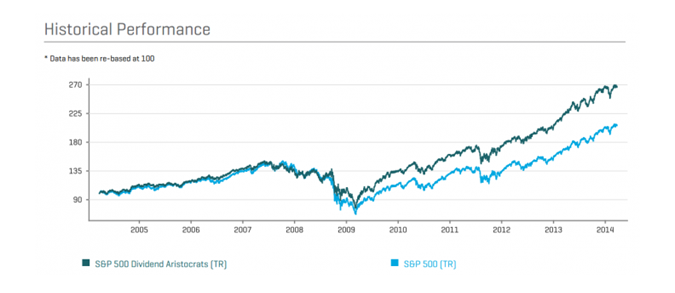

Dywidendowi arystokraci

Jeden z najbardziej znanych indeksów dywidendowych to Dividend Aristocrats, prowadzony przez Standard and Poor. Chodzi o spółki z indeksu S&P500 które od 25 lat nieprzerwanie wypłacają dywidendy i dodatkowo te dywidendy rosną. Dla inwestorów stworzono instrumenty takie jak ETF i fundusze które pozwalają kupić cały indeks.

Zwolennicy pokazują że inwestowanie w dywidendowe spółki daje lepsze rezultaty niż indeks szerokiego rynku SP500.

Popularny portal suredividend.com wyodrębnia 8 reguł, według których decyduje, które spółki wejdą na jego listę spółek dywidendowych wartych inwestycji. Spółki muszą spełnić wszystkie osiem warunków łącznie, a same zasady znajdują uzasadnienie w badaniach rynku akcji amerykańskich.

Reguła Jakości (The Quality Rule). Należy inwestować w akcje tych korporacji które od 25 lat nieprzerwanie wypłacają dywidendę. Dodatkowo dywidenda ma być nie mniejsza niż w poprzednim roku, a korporacja musi mieć stabilną pozycję w swojej branży.

Reguła Zyskowności (The Bargain Rule). Akcje firm należy uszeregować według stopy dywidendy. Kupować należy te akcje które mają największe stopy dywidendy, z uwzględnieniem innych zasad.

Reguła Bezpieczeństwa (The Safety Rule). Należy inwestować w akcje tych firm które wypłacają dywidendy ale nie przeznaczają całego zysku na dywidendę. Innymi słowy mówiąc wskaźnik wypłaty dywidend nie powinien być zbyt wysoki tak aby firma miała margines bezpieczeństwa. Sama wysoka stopa dywidendy nie wystarczy, firma musi być zdolna do jej wypłaty nawet przy niższych zyskach bądź startach.

Reguła Wzrostu (The Growth Rule). Firmy których dywidenda na akcje rosła, radziły sobie na giełdzie lepiej niż te które dywidend nie podnosiły. Oczywiście aby podnosić dywidendy firma musi rosnąć, co dotyczy również zysku na akcje.

Reguła Spokojnego Snu (The Peace of Mind Rule). Należy inwestować w akcje które charakteryzują się niską zmiennością (wskaźniki takie jak beta, odchylenie standardowe stóp zwrotu). Idea jest taka że szukamy firm stabilnych w sensie biznesowym, możliwie odpornych na recesję. Przekładając to na język inwestycji szukamy akcji o niskim ryzyku.

Reguła Sprzedawaj Gdy Drogo (The Overpriced Rule). Gdy wskaźnik C/Z przekracza 40 to taka spółka jest eliminowana z listy jako zbyt droga.

Reguła Przeżyją Najsprawniejsi (The Survival of the Fittest Rule). Korporacja która redukuje dywidendę albo ją zawiesza będzie usunięta z listy. Fakt zmniejszenia dywidendy jest traktowany jako sygnał ostrzegawczy co do przewidywanej dalszej zyskowności działalności.

Reguła Dywersyfikacji. Wiele badań pokazuje, że już 12 akcji różnych firm pozwala na skuteczną dywersyfikację ryzyka w portfelu. Ta zasada jest bardzo znana, ale powinna być przestrzegana szczególnie przy inwestowaniu długoterminowym.

Powyższe reguły to tylko przykłady. Niektórzy inwestorzy wolą krótsze terminy niż 25 lat. Inni większą rolę przykładają do czynników jakościowych i prognoz. Najważniejsze jest, że kwestia dywidendy jest ważna dla inwestorów w USA. Plany korporacji, informacje o zmianach w dywidendach są bardzo dokładnie analizowane zarówno przez instytucje, jak i inwestorów indywidualnych.

Tekst pochodzi z majowego wydania "Biznesradar o dywidendach".