Gospodarka światowa i emerging markets w świetle globalnej polityki monetarnej

W 2016 r. oczekujemy przyspieszenia tempa wzrostu PKB w gospodarce światowej do 3,5%. Jednocześnie dynamika ta będzie bardzo wrażliwa na wszelkie zmiany w globalnej polityce pieniężnej. Jest to o tyle ważny czynnik, że po raz pierwszy w historii działania największych banków centralnych stały się rozbieżne. Podczas gdy amerykańska Rezerwa Federalna rozpoczęła cykl podwyżek stóp procentowych, Europejski Bank Centralny, a także japoński bank centralny w dalszym ciągu utrzymują luźną politykę monetarną. Warto przy tym podkreślić, że zacieśnianie polityki pieniężnej w USA nigdy nie przebiegało tak łagodnie. Co prawda Fed podwyższył stopy do 0,25-0,5%, ale pozostaje gołębi, podkreślając, iż cykl podwyżek stóp procentowych będzie miał charakter stopniowy i będzie uzależniony od danych napływających z gospodarki. Poziom stóp procentowych w USA na koniec 2016 r. może wynieść 0,75-1,0%. Warto dodać, że prognozowany wzrost w światowej gospodarce będzie się dokonywał w otoczeniu niewielkiej presji inflacyjnej.

Spodziewana niska inflacja to przede wszystkim „zasługa" taniejących ropy i żywności, a także sytuacji w Chinach. W Państwie Środka dokonuje się transformacja modelu gospodarczego (z opartego na eksporcie i inwestycjach na oparty na konsumpcji wewnętrznej), której najważniejszą konsekwencją jest spadek zapotrzebowania na surowce. Najważniejsze jest jednak to, że Chiny powinny uniknąć prognozowanego przez niektórych twardego lądowania, czyli gwałtownego spadku dynamiki PKB. Spodziewamy się, że wzrost gospodarczy w Państwie Środka w 2016 r. łagodnie spowolni do ok. 6-6,5%.

Bardziej zróżnicowana okazuje się sytuacja w krajach emerging markets. Większość tamtejszych gospodarek opiera się na eksporcie surowców, co - w dobie silnego dolara - będzie powodowało ich słabość. Należy tu zwrócić uwagę na eksporterów netto surowców, którzy dodatkowo borykają się z problemami strukturalnymi (vide Brazylia,Rosja, Indonezja, Australia, kraje MENA). Warto natomiast kupować aktywa w krajach z dużym deficytem obrotów bieżących związanym z importem surowców oraz relatywnie tanią lokalną walutą, takich jak Indie i Filipiny. Spadek cen ropy naftowej powoduje, że kraje, które są importerami surowców energetycznych, będą miały niższą inflację oraz znacząco poprawią swój deficyt obrotów bieżących.

Gospodarka polska

W Polsce spodziewamy się lekkiego spowolnienia gospodarki z 3,6% do 3,2%. Jeśli polski rząd doda impuls fiskalny, to PKB może wzrosnąć do 3,4-3,5%. Jakie czynniki będą miały pozytywny, kluczowy wpływ na kształtowanie się wzrostu gospodarczego? Przede wszystkim konsumpcja wewnętrzna - główna siła napędowa polskiego PKB.

Oczekujemy wzrostu siły nabywczej polskiego społeczeństwa ze względu na realny wzrost funduszu płac, deflację oraz impuls fiskalny w postaci programu „500 zł na dziecko" i podwyższenie kwoty wolnej od podatku. Ponadto polskim przedsiębiorcom powinny sprzyjać eksport netto, który jest wspierany przez słabego złotego, oraz kondycja naszych partnerów handlowych, w tym Niemiec.

Pod znakiem zapytania stoją natomiast inwestycje w sektorze prywatnym i publicznym. Jeśli jednak rząd będzie realizował program inwestycyjny, to na PKB będzie to oddziaływało pozytywnie.

Jak inwestować w 2016 r.?

Patrząc całościowo na wszystkie klasy aktywów, podobnie jak w 2015 r. preferujemy akcje względem obligacji (zarówno skarbowych, jak i korporacyjnych), ale zmienność będzie wysoka, najprawdopodobniej zbliżona do obserwowanej w 2015 r. Za rynkiem akcji przemawia jego relatywna atrakcyjność, otoczenie makroekonomiczne (perspektywy gospodarcze, inflacja, banki centralne), a także perspektywy zysków spółek i wzrost efektywności biznesowej przedsiębiorstw.

Z kolei alternatywą dla bezpiecznych obligacji skarbowych w panującym środowisku niskich rentowności mogą być inwestycje alternatywne o charakterze market-neutral.

Akcje

W ujęciu globalnym zdecydowanie lepiej oceniamy perspektywy akcji rynków rozwiniętych (developed markets) niż wschodzących (emerging markets).

Najatrakcyjniej prezentują się akcje europejskie (z naciskiem na strefę euro i Szwajcarię) oraz japońskie. Sprzyjają im atrakcyjniejsze niż w USA wyceny (np. wskaźnik cena/zysk), stopa dywidendy oraz prognozowana poprawa efektywności (ROE, marże).

Kontynuacja programu luzowania ilościowego (QE) przez EBC oznacza, że euro będzie w dalszym ciągu tanie względem dolara amerykańskiego. W rezultacie tańszy będzie też eksport z Unii Europejskiej, na czym skorzystają np. Niemcy, a pośrednio również kraje CE4 (Polska, Czechy, Słowacja i Węgry). Warto też wspomnieć o możliwym pozytywnym wpływie efektu drugiej rundy, tzn. wzrostu płac w efekcie wzrostu inflacji (wraz z kontynuacją ożywienia w gospodarce spodziewany jest jej stopniowy wzrost). Prognozowana stopa zwrotu z akcji europejskich i japońskich w 2016 r. to 6-8%.

Do akcji amerykańskich (choć również należą one do segmentu rynków rozwiniętych) podchodzimy bardziej sceptycznie. Ich ceny są wyższe niż w przypadku akcji spółek europejskich, a oczekiwana stopa dywidendy jest niższa.

W obrębie rynków wschodzących najbezpieczniejszą opcją inwestycyjną wydaje się teraz selektywny wybór krajów wschodzącej Azji oraz Meksyku. W pozostałych regionach relacja zysku do ryzyka jest obecnie niekorzystna.

Szczególnie negatywnie prezentuje się sytuacja w Rosji i Brazylii. Nie dość, że prezentują się one słabo od strony makroekonomicznej, to są uzależnione od surowców (których ceny spadają) i ciąży nad nimi ryzyko polityczne.

Polska

Polityka - tak w skrócie można

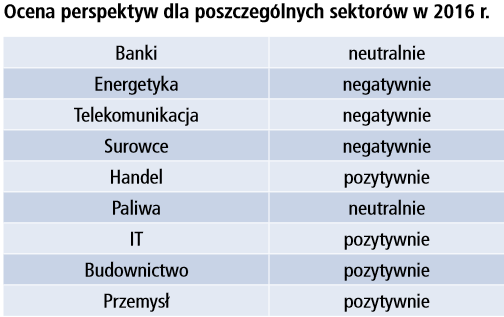

określić główny czynnik, który będzie determinował zachowanie indeksów na warszawskiej giełdzie. Pozytywny jest natomiast fakt, że dużo negatywnych informacji już uwzględniono w cenach akcji, a nawet skala przeceny niejednokrotnie przewyższa możliwy rzeczywisty wpływ konkretnych decyzji politycznych. Tak jest np. w przypadku sektora finansowego. Również małe i średnie spółki wyglądają korzystnie po przecenie. Dlatego gdy kurz opadnie, emocje powinny wygasnąć, a na pierwszy plan wysuną się fundamenty. Taki scenariusz, przy założeniu braku zmian dotyczących OFE, pozwala na umiarkowanie optymistyczne oczekiwania co do akcji polskich w 2016 r. Szczególnie że nasza gospodarka wciąż znajduje się w trendzie wzrostowym.

Obligacje

Co do zagranicznych rynków obligacji, spodziewamy się, że wzrosną rentowności obligacji w centrum strefy euro - głównie w Niemczech. W USA rentowności na długim końcu krzywej (czyli o dłuższym terminie zapadalności) powinny zachowywać się stabilnie, natomiast rentowności papierów krótkoterminowych mogą rosnąć w odpowiedzi na kolejne podwyżki stóp procentowych ogłoszone przez Fed. W tej sytuacji preferujemy obligacje z krajów peryferyjnych strefy euro (Hiszpania, Włochy), a także obligacje skarbowe z rynków wschodzących denominowane w dolarach. Za tymi drugimi przemawia brak ryzyka walutowego i atrakcyjna rentowność absolutna.

W obrębie obligacji korporacyjnych preferujemy europejskie obligacje high yield (ryzykowne z wysokim oprocentowaniem) oraz amerykańskie papiery z ratingiem inwestycyjnym (investment-grade). Za pierwszymi przemawia spadające zadłużenie spółek oraz mały udział emitentów z sektora energetycznego i materiałowego w porównaniu z USA. Z kolei amerykańskie obligacje investment-grade są bezpieczniejsze niż high yield i oferują przyzwoitą rentowność.

W Polsce jednym z ważniejszych czynników będzie powołanie w styczniu nowej, gołębiej Rady Polityki Pieniężnej. Jeśli inflacja będzie się utrzymywać poniżej 1%(ryzyko stanowi podatek od supermarketów oraz zachowanie ceny ropy naftowej), możliwa jest obniżka stóp procentowych o 50 punktów bazowych (z 1,5% do 1%). Pewne obawy budzi polityka fiskalna prowadzona przez polski rząd.

Problem polega na tym, że w kształtowaniu budżetu wydatki planowane przez państwo w zbyt dużym stopniu przekraczają możliwe do pozyskania wpływy (np. z tytułu zadłużania się czy podatków). Jeśli więc nawet dojdzie do obniżki stóp procentowych, dla polskich obligacji może to oznaczać spadek rentowności papierów krótkoterminowych, a jednocześnie wzrost rentowności papierów o długim terminie zapadalności (przez wzgląd na wyższe ryzyko). Cieszy natomiast fakt, że zagraniczne instytucje wydają pozytywne rekomendacje dla polskiego długu, ponieważ zagraniczni inwestorzy posiadają 60% wyemitowanych przez rząd obligacji skarbowych.

Surowce

W 2016 r. dolar nie powinien umacniać się tak silnie, jak w 2015 r. To oznacza, że nie powinno dojść do dużych spadków cen surowców. Jednocześnie brakuje czynników, które mogłyby - przynajmniej w pierwszym półroczu - pobudzić wzrosty na tym rynku. Hamulcem jest przede wszystkim utrzymująca się nadpodaż surowców na rynku.

W odniesieniu do poszczególnych surowców oczekujemy ustabilizowania się w 2016 r. sytuacji na rynku ropy i zmniejszenia jej obecnej nadpodaży. W pierwszym półroczu możliwe są duże wahania kursu tego surowca - ze względu na działania OPEC i zniesienie sankcji gospodarczych dla Iranu. Druga połowa roku powinna przynieść stabilizację i prawdopodobny wzrost kursu ropy naftowej z powodu zwiększonego popytu oraz ograniczenia produkcji w Stanach Zjednoczonych.

Metale szlachetne czeka trudny rok, ponieważ ich kursy mogą ulegać presji oczekiwań dalszych podwyżek stóp procentowych w USA, a co za tym idzie - silniejszego kursu dolara. Rzeczywista podaż i popyt na te surowce mogą mieć mniejsze znaczenie dla ich ceny niż działania i komunikaty przekazywane przez Fed.

Metale przemysłowe będą w dalszym ciągu pod presją wysokiej nadpodaży. Ogłaszane w tym roku cięcia produkcji nie były wystarczające, aby rynki spojrzały na te surowce przychylniejszym okiem. Osłabianie walut lokalnych krajów rozwijających się i niska cena ropy tworzą przestrzeń do dalszej obniżki kosztów wytwarzania metali przemysłowych, co przy utrzymującej się nadpodaży może doprowadzić do deprecjacji ich kursów.

Waluty

Na progu 2016 r. zakład rynkowy na umocnienie się dolara amerykańskiego jest tak zatłoczony, że naszym zdaniem pierwsza część przyszłego roku upłynie pod znakiem jego osłabienia lub stabilizacji w relacji do innych walut. Jednocześnie amerykańska waluta w drugim półroczu może ponownie - wraz z kolejnymi podwyżkami stóp procentowych przez Fed - zacząć się umacniać. Szczególnie widoczne może to być w odniesieniu do walut azjatyckich (japońskiego jena i chińskiego juana).

Nieumacniający się dolar to dobra wiadomość dla walut z rynków wschodzących np. tureckiej liry), które są mocno wyprzedane. W takim otoczeniu inwestorzy mogą ponownie zacząć je kupować, co przełoży się pozytywnie na lokalne rynki akcji.

Podsumowanie

Za każdym razem, gdy mówimy o dobrych perspektywach, z drugiej strony kryją się potencjalne czynniki zagrożenia. Pierwszym z nich, z punktu widzenia globalnych rynków, może być szybsza ścieżka podwyżek stóp procentowych w USA. Drugim - referendum w sprawie Brexitu (wyjścia Wielkiej Brytanii ze strefy euro) oraz kwestia uchodźców w Unii Europejskiej. Ponadto trzeba brać pod uwagę możliwą dewaluację juana (w ślad za nim mogłyby podążyć inne waluty krajów wschodzących) czy też konflikty regionalne, np. w Syrii czy na Ukrainie. W Polsce czynnikiem zagrożenia może być rozpoczęcie zmian w systemie emerytalnym (wspomniane OFE).

Jednocześnie nie zapominajmy, że nie ma roku, w którym rynkom finansowym nie zagrażałby choćby jeden czynnik ryzyka. Dlatego kluczowe będzie przyjęcie aktywnej strategii i poszukanie okazji inwestycyjnych także na globalnych rynkach.