Teoretycznie, NewConnect to parkiet dla perspektywicznych spółek, które większość wypracowywanych zysków inwestują w rozwój prowadzonej działalności. Nie jest to jednak zasadą, a część z notowanych w alternatywnym systemie obrotu spółek regularnie dzieli się zyskiem z akcjonariuszami. Co więcej, w przeciwieństwie do szerokiego rynku, w ubiegłym roku liczba spółek dywidendowy na NewConnect wzrosła.

Na NewConnect bez zmian

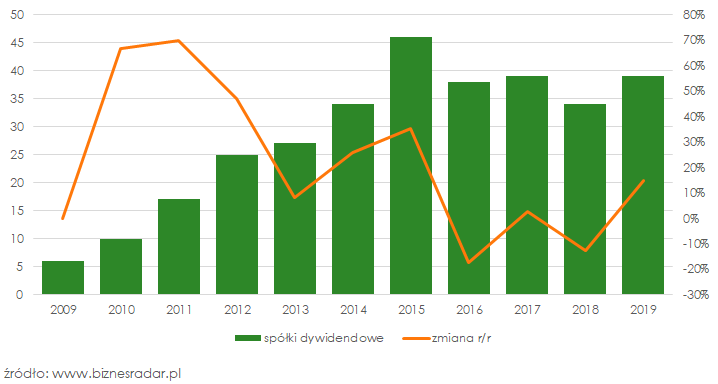

„Dywidendowo najlepszy od trzech lat rok na NewConnect!” Tak mógłby wyglądać krzykliwy tytuł tego podsumowania i nawet nie byłaby to do końca nieprawda. Tyle, że poprawie uległa w zasadzie jedynie dynamika wzrostu liczby spółek dywidendowych na małym parkiecie, co jest związane ze słabym pod tym względem rezultatem 2018 r.

Zdecydowaliśmy się więc na bardziej obiektywne stwierdzenie o stabilności. W ubiegłym roku zyskiem podzieliło się bowiem 39 spółek z NewConnect. Tyle samo, co w 2017 r. i raptem jedna więcej niż rok wcześniej. Wprawdzie do statystyki możemy dodać jeszcze ULG (ULTGAMES) (dywidenda w czerwcu, przejście na GPW w lipcu), co da łącznie 40 spółek dywidendowych, czyli najwyższy po 2015 r. wynik w historii NC. Zasadniczo nie zmienia to jednak faktu, że zyskiem z akcjonariuszami dzieli się około jedna na dziesięć notowanych na małym parkiecie spółek i jest to wielkość od kilku lat raczej stała.

Stabilność jest jednak o tyle dobrą wiadomością, że 1/Nie jest spadkiem (na ciebie patrzę GPW) 2/Część dywidendowych spółek jak wspominane Ultimate Games czy wcześniej np. Unimot przechodzi na główny parkiet. Na ich miejsce wchodzą jednak nowe spółki dywidendowe.

Nowy narybek

Odnośnie nowych spółek dywidendowych, to przybyło ich także w ubiegłym roku. Po raz pierwszy dywidendę wypłaciły ATA (ATCCARGO), BIP (BIOPLANET), GEN (GENOMED), #OUTDORZY, CDA i PAS (PASSUS). Na uwagę zasługują szczególnie dwie ostatnie z wymienionych spółek, debiutowały one bowiem w odpowiednio 2018 r. i 2019 r.

Właściciel serwisu CDA Premium wypłacił więc dywidendę już w pierwszym roku notowań, natomiast Passus po pierwszym pełnym roku. W przeciwieństwie do młodszego kolegi spółka ma jednak politykę dywidendy. Deklaracja zakłada wypłatę akcjonariuszom co najmniej 10% zysku netto. Tak ustalona dolna granica nie musi przełożyć się wysokie wypłaty, jednak daje spore pole do manewru (w ubiegłym roku na dywidendę trafiło 36,6% zysku).

Politykę ma również wspomniana spółka ATC Cargo, chociaż jedyne co można o niej powiedzieć to to, że jest. Zgodnie z treścią, zarząd każdorazowo będzie oceniał możliwość spółki do wypłaty dywidendy. Można ją jednak uznać za deklarację, że kolejne dywidendy zostaną przynajmniej rozważone.

Potężne maluchy

Pora na garść statystyk. Często pomijany i mniej medialny mały parkiet był bowiem w ubiegłym roku lepszy od głównego rynku nie tylko jeśli chodzi o dynamikę wzrostu liczby spółek dywidendowych. W 2019 r. na NewConnect wyższa była też… stopa dywidendy. Ta przecięta, liczona medianą wyniosła 4,3%. Nie wspominając o średniej, która przebiła 5,8%. Dla porównania mediana dla szerokiego rynku wyniosła w ubiegłym roku 4,2%, a spółek z głównego parkietu 4,1%.

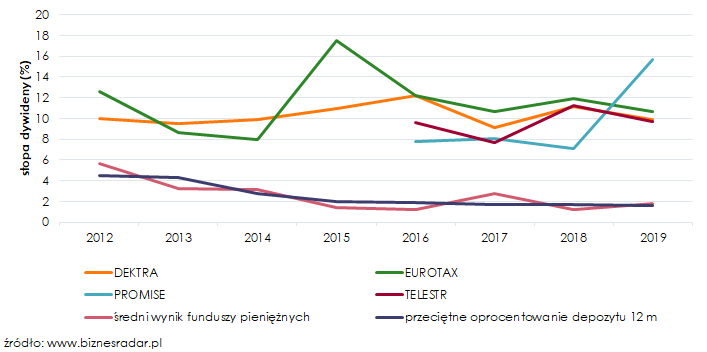

Na odnotowanie zasługują tutaj takie spółki jak m.in. DKR (DEKTRA), ETX (EUROTAX), PRO (PROMISE) czy TLS (TELESTR), które od lat, regularnie dzielą się z akcjonariuszami dywidendą o stopie średnio 8%-11%. Nie trzeba dodawać, że regularnie deklasują również wyniki osiągane przez fundusze pieniężne czy lokaty bankowe.

To jednak nie koniec prężenia dywidendowych muskułów małego rynku. Okazuje się bowiem, że spółki z NewConnect, które podzieliły się w 2019 r. zyskiem z akcjonariuszami nie miały sobie równy także jeśli spojrzymy na osiągnięte przez nie stopy zwrotu. Dla omawianych 39 przedsiębiorstw było to przeciętnie 24,7%. Nie licząc dywidend. Co więcej, pod kreską rok zakończyło jedynie 9 z nich. (wyniki dla GPW omawialiśmy w pierwsze części podsumowania/link)

Takie porównanie jest oczywiście o tyle ciekawe co karkołomne. Wszak mówimy o relatywnie małej grupie spółek, z pominięciem chociażby kwestii płynności, a przecież nierzadko wykonanie transakcji po satysfakcjonującej cenie nie jest przez jej brak możliwe.

Niemniej, przynajmniej w ubiegłym roku, inwestując na NewConnect zdecydowanie warto było zainteresować się właśnie spółkami dywidendowymi. Mediana stopy zwrotu dla wszystkich notowanych w alternatywnym systemie obrotu akcji wyniosła bowiem pięciokrotnie mniej (4,7%).