„Mamy dobry profil” brzmi slogan spółki MFO. Hasło o tyle trafne, co przewrotne. Bo o jakich profilach w tym przypadku mówimy, co to w gruncie rzeczy znaczy dobry i czy faktycznie tak jest. Na te pytania i kilka innych postaramy się odpowiedzieć.

MFO to producent i dystrybutor stalowych profili zimnogiętych. No ale czym tak naprawdę są te profile? Samo pojęcie jest niezwykle pojemne, są to bowiem jednocześnie różnego rodzaju szyny, słupki, jak i wzmocnienia produkowane ze stali płaskiej, wykorzystane m.in. jako szkielety ścian, wzmocnienia okien, ruszty sufitowe, szyny montażowe klimatyzacji czy elementy ogrodzeń. I mające jeszcze przynajmniej kilkanaście innych zastosowań.

Z perspektywy konsumenta jest to więc kolejna raczej niewidzialna branża, skoncentrowana na segmencie B2B, wytwarzająca produkty wprawdzie nie rozpalające wyobraźni końcowego klienta, ale towarzyszące mu każdego dnia.

Jeśli okno znajdujące się w pomieszczeniu jest wykonane z PCV, to z dużym prawdopodobieństwem ma wewnątrz wzmocnienie w postaci metalowego profilu, być może z MFO. Jeśli idziemy korytarzem w biurowcu, w którym ścianki są wykonane z wykorzystaniem płyt gipsowo-kartonowych, to są one ułożone na stalowych profilach. Być może z MFO. Często nad głową mamy instalacje (klimatyzacja, wyciągi, nawiewy), które czasem są na wierzchu, a czasem są zakryte podwieszanym sufitem. Montaż większości z nich wymaga wykorzystania profili zimnogiętych, być może wyprodukowanych w MFO.

MFO jest głównie znana z produkcji profili wykorzystywanych jako wzmocnienie oknach z PCV, które odpowiadają za większość generowanych przychodów. Spółka oferuje wzmocnienia do Aluplast, Avantgarde, Brügmann, Decco, Deceuninck, Foris, Gealan, Inoutic, Rehau, Salamander, Veka, Wital, System Profine. W tym segmencie MFO wykorzystuje własne rozwiązania, których jest twórcą oraz właścicielem objętych ochroną patentową technologii produkcyjnych (np. technologii produkcji profili moletowanych „MFO ECO technology”, technologii produkcji „profili termoizolacyjnych z blachy ocynkowanej” oraz „dwuściennych cieńkościennych profili stalowych z powierzchniowym odkształceniem”).

Coraz większy nacisk kładziony jest na rozwój segmentu profili specjalnych, mniej sezonowych i bardziej rentownych. To mało jednorodna grupa, na którą składają się m.in. profile wykorzystywane w instalacjach sanitarnych i grzewczych, wentylacji i klimatyzacji, ale również przy budowie naczep i zabududów samochodów, produkcji mebli, systemów regałowych w magazynach, rusztowań, a także w fotowoltaice. W tym przypadku produkcja opiera się na indywidualnej dokumentacji zamawiającego lub dokumentacji specjalnie przygotowanej przez dział techniczny MFO.

Trzeci segment to produkcja profili do płyt gipsowo-kartonowych, wykorzystywanych w budownictwie (np. do stawiania ścianek działowych i sufitów podwieszanych). Spółka jest producentem kompleksowego systemu profili stalowych GK do suchej zabudowy wnętrz, oferując również szeroką gamę niezbędnych, dodatkowych akcesoriów montażowych.

Lawirowanie na konkurencyjnym rynku

Jak bodaj każdy, również ten biznes może się wydawać prosty, nie jest jednak łatwy. Przede wszystkim z uwagi na rozproszoną konkurencję (która ulega jednak konsolidacji), nadpodaż mocy produkcyjnych (również MFO wykorzystuje jedynie ich część) i rywalizowanie ceną (dodatkowo uzależnioną od cen stali). Między innymi z tego powodu MFO zdecydowało o postawieniu na rozwój sprzedaży eksportowej, ale o tym za moment.

Rodzaj prowadzonej działalności sprawia, że MFO można wymieniać wśród beneficjentów budowalnej i mieszkaniowej hossy (bo okna, ściany, sufity), ale na pewno nie spółkę od niej uzależnioną. Wszak produkowane profile poza budownictwem wykorzystywane są w chociażby branży automotive, czy nawet fotowoltalice. Co zresztą widać patrząc na wyniki.

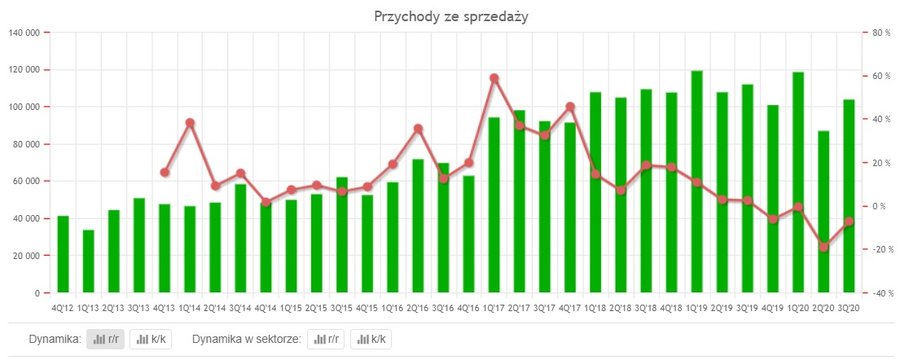

Najlepszy (do tej pory?) bowiem okres w rozwoju spółki przypada na lata 2016 i 2017 r. Sprzedaż między 2015, a 2017 r. wzrosła o ponad 70% do niemal 400 mln zł, a zyski w tym czasie powiększono niemal czterokrotnie. Na sukces spółki w tym okresie złożyło się kilka czynników, które MFO potrafiło w odpowiedni sposób wykorzystać. Sprzyjały m.in. poprawa koniunktury, wzrost cen stali i rozwój eksportu. To też czas największego zainteresowania spółką, która mimo niewielkich rozmiarów trafiła wówczas na radar inwestorów (rekordowe obroty) i biur maklerskich (pierwsze rekomendacje).

Dla porównania mediana dynamiki przychodów w okresie 2011-2019 to 14%, a zysku netto 17%. Spółka cały czas się więc rozwija i bez wyjątku w każdym roku o debiutu w 2014 r. zwiększała do tej pory sprzedaż. Nie ulega jednak wątpliwości, że ten rozwój jest coraz wolniejszy. Na co również składa się kilka czynników.

„Brak rąk do pracy, PPK, zmiany przepisów prawno-podatkowych, rosnące koszty wynagrodzeń, rozchwiany rynek, niepewność odbiorców związana z zapowiadanym spowolnieniem gospodarczym, kłopoty europejskich producentów stali przekładające się na wahania cen surowca” pisał w liście do akcjonariuszy Tomasza Mirski, prezes MFO komentując wyniki za 2019 r. To jedno zdanie celnie punktuje największe wyzwania z którymi spółka mierzy się w ostatnich latach.

Problemem MFO nie wydaje się jednak być sam poziom realizowanych marż, ale tendencja. Czy spojrzymy na marże zysku operacyjnego, ROE czy rentowność aktywów operacyjnych (wszystkie są dostępnena profilu spółki), wszystkie konsekwentnie spadają od 2018 r. Warto też pamiętać, że spółka z rentownością radzi sobie lepiej przy rosnących cenach stali. Dzieje się tak dzięki transferowi ryzyko zmienności cen stali na odbiorcę końcowego, przez oferowanie sprzedaży w cenach opartych na transakcjach SPOT-owych.

Jak czytamy w prospekcie emisyjnym:

Wyniki finansowe Spółki oraz poziom marży uzyskiwanej na sprzedaży uzależniony jest od poziomu cen stali, która stanowi główny składnik kosztowy w kosztach produkcji profili stalowych. Rynek przy trendzie rosnących cen stali umożliwia osiągnięcie większych przychodów i zrealizowanie większej marży niż przy trendzie cen malejących. Znaczna i nagła obniżka cen stali może się odbić negatywnie na wynikach finansowych Spółki poprzez zmniejszenie uzyskiwanej na sprzedaży marży, a także zmusić do dokonania przeszacowania zapasów.

Analizując wyniki warto więc pamietać, że od końca 2018 roku, aż do 4 kwartału 2020 roku ceny stali sukcesywnie spadały (z króką przerwą w I kwartale 2020 r.). Dopiero koniec 2020 roku przyniósł wyraźne i bardzo dynamiczne odbicie cen stali. Czas pokaże jak trwałe.

Tradycyjnie zerknijmy też na ROIC. Ten również spada regularnie od 2016 r. jednak (podobnie jak w przypadku pozostałych wspominanych wskaźników) trudno nazwać go niskim. Kluczową kwestią pozostaje bowiem z jakiego poziomu się spada. A tu MFO ma się czym pochwalić, bo rekordowo był to 28%, czyli poziom rzadko spotykany w przypadku spółek produkcyjnych. Od tego czasu obserwujemy jednak powolny spadek, a rok 2020 r. były to okolice 15%. Historia pokazuje, że potencjał więc jest, pytaniem pozostaje czy ponownie uda się go wykorzystać.

Nadzieja w eksporcie

MFO największe nadzieje wydaje się wiązać z rozwoje sprzedaży eksportowej i konsekwentnie ten plan realizuje. O ile w 2015 r. udział przychodów z zagranicy był równy 43%, tak cztery lata później było to już 58%. Spółka eksportuje na takie rynki jak m.in. Włochy, Hiszpania, Belgia, Francja czy Niemcy, które są głównymi spośród 50 eksportowych destynacji MFO.

Eksport może pomóc spółce nie tylko z uwagi na wielkość tych rynków czy nową przestrzeń do rozwoju, ale może przede wszystkim na sprzedaż za granicę głównie wysokomarżowych profili specjalnych. Dodatkowo tego typu profile, w przeciwieństwie do np. okiennych, nie charakteryzują się sezonowością, a ich odbiorcą są branże nieuzależnione od warunków pogodowych (np. przemysł samochodowy).

Z drugiej strony może to brzmieć jak zaklinanie rzeczywistości, bo przecież sprzedaż eksportowa rośnie, a marża w ostatnich latach spada. Pozostałe wyroby aż tak ciągną rentowność w dół czy realizowane dzięki eksportowi marże wcale nie są takie wysokie? Niestety spółka wyszczególnia przychody z poszczególnych segmentów, jednak koszty i wyniku ujmuje w sposób zbiorczy.

Nadzieja w inwestycjach

Drugim silnikiem, który może dać spółce impuls do dalszego rozwoju są (z)realizowane inwestycje. Program inwestycyjny realizowany w latach 2017-2020 obejmował m.in. rozbudowę zakładu oraz nowe linie produkcyjne. CAPEX spółki w tym okresie to ok. 80 mln zł. To dużo, bo niemal całość zysków spółki z tego okresu. Można pozostawać sceptycznym odnośnie spadającej rentowności czy rosnących kosztów, jednak trudno obronić tezę, że mała, zarządzana przez założycieli spółka produkcyjna przeinwestowała. Skala tych inwestycji i powiększanie mocy produkcyjnych wskazują raczej, że władze widzą perspektywy rozwoju niż, że biznes będzie się kurczył.

Co więcej, modernizacja odbywa się także na innych, mniej kapitałochłonnych poziomach, jak optymalizacja procesów produkcyjnych, zmiana modelu organizacyjnego, współpraca z ośrodkami badawczymi, rozbudowa centrum badawczego, usprawnienie logistyki czy gospodarki magazynowej. Restrukturyzacja czy raczej zbrojenie się? Raczej to drugie. Spółka nadal stawia na zmniejszenie czynnika ludzkiego w produkcji, planując jeszcze pełniejszą automatyzacja. Zarząd liczy na szybki wprowadzenie ulgi związane z robotyzacją, dzięki czemu spółka będzie miała szansę skorzystać podwójnie – na obniżeniu kosztów produkcji i na rozliczeniach.

Zakończony program inwestycyjny pozwolił na rozbudowę mocy produkcyjnych do ponad 200 tys. ton produktów, ze 120 tys. ton dostępnych w 2016 roku i 60 tys. ton pod koniec roku 2013. Jeśli prognozy dotyczące przyszłości popytu będą trwale pozytywne, zarząd nie wyklucza również inwestycji w dalszą rozbudowę mocy. Rok 2020 z uwagi na pandemię myślenie o tym troszkę oddalił - osłabienie popytu sprawiło, że w II kwartale spółka wykorzystywała nieco powyżej połowy swoich możliwości produkcyjnych.

Bezpieczne finanse pozwalają płacić dywidendy

Również w bilansie spółki trudno znaleźć symptomy wskazujące na erozję biznesu. Od 2016 r. wskaźnik zadłużenie finansowe netto/EBIDA (aktualny znajdziesz na profilu spółki) nigdy nie przekroczył 1,14, a w skrajnych kwartałach był nawet ujemny. Mimo realizacji rozbudowanych planów inwestycyjnych spółka nie ma problemów z zobowiązaniami, a kredyty i pożyczki konsekwentnie maleją, wraz ze spłatą kredytów zaciągniętych na realizację inwestycji.

Warto zwrócić uwagę na to, że w długoterminowych zobowiązaniach spółki znajdują się również rozliczenia dotacji na prace rozwojowe związane m.in. z automatyzacją, a planowany okres rozliczania tych projektów to bagatela 30 lat.

Spółka oczywiście korzysta z zewnętrznego finansowania, zarówno w formie leasingu, factoringu jak i kredytów, jednak nie wygląda aby na tym poziomie działo się coś niestandardowego albo alarmującego.

Od debiutu na warszawskiej giełdzie MFO częściej dzieliło się zyskiem z akcjonariuszami niż nie. Gdyby nie rok 2016, kiedy nie wypłacono dywidendy z uwagi na „dalszą realizację strategii, planów inwestycyjnych i (…) premie dla Zarządu” można by ją nazwać nawet rosnącą.

Prawdą będzie, że wartość dywidendy nigdy nie spadła, co nawet mimo przerw w wypłacie, jest na GPW i tak dość dużym osiągnięciem. Nie były to też wzrosty jedynie symboliczne. Pierwsza wypłata w 2015 r. miała wartość 0,3 zł na akcję, a cztery lata później było to już 0,84 zł. Jeśli podobny trend zostanie utrzymany w kolejnych latach można liczyć na bardzo solidne wypłaty.

Tym bardziej, że do akcjonariuszy nigdy nie trafiało przesadnie dużo jeśli chodzi o udział dywidendy w zysku. Dotychczasowe wypłaty stanowiły bardzo umiarkowane ok. 20% wyniku netto. Trudno prognozować czy może to być więcej, tym bardziej, że polityka dywidendowa spółki jest dość ogólnikowa. Biorąc jednak pod uwagę, że program inwestycyjny został zakończony, a na koniec września 2020 r. na koncie spółki znajdowało się ponad 55 mln zł gotówki, jest na to szansa.

Stabilny układ

Założyciele MFO, Tomasz Mirski i Marek Mirski, czyli aktualnie prezes spółki i przewodniczący rady nadzorczej, kontrolują ponad 67% głosów na walnym zgromadzeniu spółki (akcje uprzywilejowane, więc trochę mniej jeśli chodzi o udział).

Marek Mirski, jest absolwentem Wydziału Architektury Politechniki Warszawskiej. W latach 1972 – 1992 pracował jako projektant, kierownik zespołów projektowych tworzących głównie dla warszawskiej spółdzielczości mieszkaniowej. W latach 1988-1991 pełnił funkcję wiceprezesa zarządu firmy wykonawczej i deweloperskiej STROPBUD sp. z o.o. W ramach pełnionej funkcji współtworzył, a potem nadzorował jedną z pierwszych w Polsce wytwórni okien z profili pvc.

W 1991 roku założył firmę handlową ASCON sp. z o.o i do dziś jest prezesem zarządu. Spółka o kapitale zakładowym ponad 1,6 mln złotych przez 20 lat była wyłącznym przedstawicielem niemieckiego producenta profili z pvc do produkcji stolarki otworowej, zaopatrując w komponenty do produkcji okien kilkadziesiąt wytwórni w całej Polsce. W 2000 r. był jednym z założycieli MFO sp. z o.o., a w latach 2004-2007 także jej pracownikiem. Jego znajomość dynamicznie rozwijającego się rynku okien z pvc pomogła osiągnąć MFO pierwsze sukcesy jako dostawcy stalowych wzmocnień do ich produkcji.

Z kolei Tomasz Mirski, przed założeniem MFO Sp. z o.o. był pełnomocnikiem zarządu ds. sprzedaży w spółce handlowej ASCON Sp. z o.o.

W akcjonariacie spółki dość silni są jednak także inwestorzy instytucjonalni. Znajdziemy w nim kilkanaście TFI, co wydaje się zdrową kombinacją silnych właścicieli z większościowym, ale nie dominującym pakietem i funduszy inwestycyjnych.

Dane tego typu szybko się jednak dezaktualizują, aktualny stan akcjonariatu najlepiej monitorować więc na profilu spółki.

Zamiast podsumowania

MFO w przeszłości pokazywała, że przy odpowiednich warunkach potrafi generować ponadprzeciętne rezultaty. Spółce udaje się stopniowo uniezależnić od sezonowości, jednak w dalszym ciągu pozostaje podatna na koniunkturę, wahania cen (oraz dostępność) stali i rosnące koszty wynagrodzeń. Znaczący i rosnący udział eksportu sprawia, że owo uzależnienie od koniunktury coraz mocniej dotyczy nie tylko Polski, ale również innych krajów w tym Niemiec, stanowiących około połowy sprzedaży zagranicznej.

Z jednej strony trudno dyskutować z silnymi fundamentami, realizowanymi inwestycjami i rosnącym udziałem eksportu. Spółka powinna skorzystać z zapowiadanej dobrej koniunktury w Europie w latach 2021/2022. Szacunki dla rynku okien, który odpowiada za około połowę sprzedaży MFO, mówią o planowanym wzroście o 4% rocznie do roku 2025. Z drugiej strony spółka nie produkuje zaawansowanych technologicznie produktów, realizuje przeciętne (na tyle sektora) marże i jest w gruncie rzeczy łatwo zastępowalna. Fakt rozproszenia rynku profili można interpretować jako szansę ale i zagrożenie. Na pewno warto obserwować MFO, spółka w przeszłości pokazywała że w sprzyjających warunkach jest w stanie generować wysokie zyski. Warto też podkreślić wysokie zwroty z zaangażowanego kapitału (ROIC). To one wraz z możliwością reinwestycji przy równie wysokich stawkach tworzą długoterminową siłę każdej firmy.

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

W lipcu 2026 roku przychody brutto BBT (BOOMBIT) osiągnęły 18,02 mln PLN, a Spółka odnotowała dziewiąty z rzędu miesiąc wzrostu rok do roku oraz wyższe przychody względem poprzedniego...

Przychody PKN (PKNORLEN) w II kwartale 2026 r. osiągnęły 76,5 mld zł, zysk operacyjny LIFO 13,9 mld zł, a wynik netto 7,7 mld zł. Grupa zamknęła kwartał rekordowymi zyskami wypracowanymi...

Zarząd MPY (MPAY) poinformował, że 5 sierpnia 2026 r. pełnomocnik spółki otrzymał pismo z Komisji Nadzoru Finansowego, stanowiące odpowiedź na wystąpienie spółki z 29 lipca 2026 r....

LPP poinformowała o wstępnych danych operacyjnych za II kwartale oraz I półrocze 2026 r. Zgodnie z przekazanymi danymi w II kwartale przychody wzrosły o 18,5 proc. r/r w walutach stałych,...